ЃЈБЈИцГіЦЗЗН/зїепЃКУёЩњжЄШЏЃЌжмГЌдѓЁЂаэюЃЃЉ 1 вНвЉећЬхдЫааЧщПіЃКQ1 бгајИпдіГЄЃЌЗбгУЖЫЭЌБШЯТаа1.1 АхПщПьЫйдіГЄЃЌвпЧщЭЦЖЏ CXOЁЂвНСЦЦїаЕКЭЩњЮяжЦЦЗ ЕШБэЯжССбл вНвЉАхПщ 2022 Фъ Q1 ећЬхгЊЪедіГЄ 15.14%ЃЌЯрБШШЅФъЭЌЦкдіЫйгаЫљбЗЩЋЃЌ жївЊгЩгк 2021 Фъ Q1 ЪЧИпЛљЪ§ЁЃЦфжа CXOЁЂвНСЦЦїаЕКЭЩњЮяжЦЦЗБэЯжзюЮЊССблЃЌ 2022 Фъ Q1ЃЌCXO АхПщЪеШыдіЫй 71.76%ЃЌвНСЦЦїаЕАхПщЪеШыдіЫй 56.25%ЃЌЩњ ЮяжЦЦЗАхПщЪеШыдіЫй 37.49%ЃЌжївЊЛЙЪЧгЩгквпЧщЕФМгЫйЭЦЖЏЃЌCXO АхПщжага Paxlovid ЖЉЕЅЖвЯжвЕМЈЃЌвНСЦЦїаЕАхПщжагаКЫЫсМьВтКЭПЙдздМьЖвЯжвЕМЈЃЌЩњЮя жЦЦЗгааТЙквпУчЕФвЕМЈЖвЯжЁЃ ЙщФИОЛРћШѓЖЫЃЌ2022Q1 вНвЉАхПщећЬхЙщФИОЛРћШѓдіЫй 29.31%ЃЌЦфжа CXO АхПщдіЫй 36.56%ЃЌвНСЦЦїаЕАхПщдіЫй 76.55%ЃЌЩњЮяжЦЦЗдіЫй 37.80%ЁЃ вНвЉАхПщПлЗЧЙщФИОЛРћШѓдіЫйЯджјИпгкЙщФИОЛРћШѓдіЫйЃЌ2022Q1 вНвЉАхПщ ећЬхПлЗЧЙщФИОЛРћШѓдіЫйЮЊ 42.38%ЃЌБэЙлНЯКУЕФ CXO АхПщдіЫйЮЊ 105.57%ЃЌвН СЦЦїаЕЮЊ 84.92%ЃЌЩњЮяжЦЦЗЮЊ 48.88%ЁЃ

1.2 ЗбгУЖЫЯТНЕЯджјЃЌвпЧщбгКѓЯњЪлЗбгУжЇГі ЯњЪлЗбгУЖЫЃЌ2022Q1 вНвЉАхПщећЬхЯњЪлЗбгУдіЫйНіЮЊ 2.81%ЃЌЦфжавдвЉЦЗ КЭЗўЮёЖЫЯТНЕЯджјЃЌДДаТвЉЁЂЗТжЦвЉКЭжавЉАхПщЯњЪлЗбгУЭЌБШНЕЕЭ 17.06%ЁЂ2.99% КЭ 3.37%ЃЌвНСЦЗўЮёЭЌБШМИКѕЮодіГЄЃЌCXOЁЂЩњЮяжЦЦЗЁЂвНСЦЦїаЕКЭСуЪлвЉЕъЭЌ БШдіГЄЗжБ№ЮЊ 24.78%ЁЂ19.19%ЁЂ27.64%КЭ 21.21%ЁЃ ЙмРэЗбгУЖЫЃЌвНвЉАхПщећЬхЙмРэЗбгУдіГЄ 9.94%ЃЌЯрБШШЅФъЭЌЦкдіЫйвВгаУї ЯдЯТНЕЃЌЯИЗжИїСьгђЕФЙмРэЗбгУвВгаВЛЭЌГЬЖШЕФЯТНЕЃЌЦфжаЯТНЕНЯЮЊУїЯдЕФЮЊДД аТвЉЁЂвНСЦЗўЮёЁЂвНСЦЦїаЕЁЂвНСЦСїЭЈЁЂЩњПЦ&зАвЉзАБИЕШЃЌвНвЉСуЪлЭЌБШдіЫйга ЫљЬсЩ§ЃЌДг 2021Q1 ЕФ 18.15%ЬсЩ§жСНёФъ Q1 ЕФ 21.50%ЁЃ 1.3 ДцЛѕдіЫйгаЫљдіГЄЃЌдкНЈЙЄГЬдіГЄбИУЭЃЌАхПщдіГЄЖЏСІ ГфХц ДггІЪееЫПюЁЂДцЛѕЁЂЙЬЖЈзЪВњЁЂдкНЈЙЄГЬЁЂГЄЦкЙЩШЈЭЖзЪКЭОгЊадЯжН№СїЕШ ИїИіЮЌЖШжИБъРДПДЃЌвНвЉАхПщЫфЪмвпЧщгАЯьЃЌдкЮяСїЗЂЛѕЁЂЯжН№СїЗНУцгаЫљгАЯьЃЌ ЕЋГЄЦкдіГЄЖЏСІвРОЩЯджјЃЌгІЪееЫПюЭЌБШдіЫйЛљБОГжЦНЃЌдкНЈЙЄГЬПьЫйдіГЄЃЌЮД РДАхПщдіГЄЧБСІвРОЩЪЎЗжГфХцЁЃ

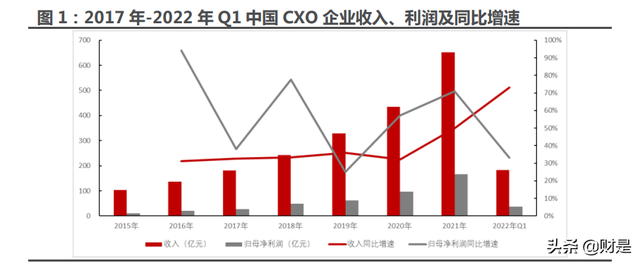

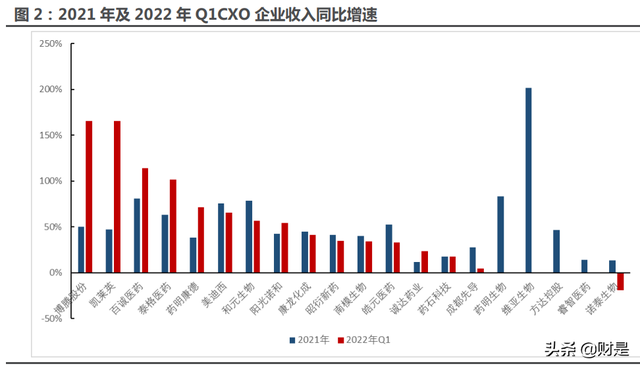

2 CXO АхПщЃКіІРівЕМЈЪеЙйЃЌШдМцОпШЗЖЈадгыГЄДѓад2.1 КЫаФЙлЕуЃКАхПщТпМбнБфЯТЃЌзЅзЁНсЙЙадЛњЛсгаЭћЛёЕУ ГЌЖюЪевц ЮвУЧДгКъЙлЁЂжаЙлМАЮЂЙлШ§ИіНЧЖШЖджаЙњ CXO аавЕНјааСЫ 2021 ФъМА 2022 Фъ Q1 АхПщвЕМЈБэЯжЕФЩюЖШИДХЬЃЌжївЊгавдЯТ 3 ИіЙлЕуЃК 1ЃЉ ДгКъЙлНЧЖШПДЃК2021 ФъжаЙњ CXO ЦѓвЕЪеШыКЭРћШѓЖМдЖГЌаавЕЦНОљдіЫйЃЌ гШЦф 2021 ФъдйЖШГЪЯжМгЫйЧїЪЦЃЌЮвУЧШЯЮЊжївЊЪЧКЃЭтКЭЙњФкЭтАќИпашЧѓ ЕФЫЋТжЧ§ЖЏЯТЃЌЪЙЕУ CXO аавЕЪЕЯжГЌЖюЪевцЁЃжаГЄЦкЮЌЖШПДЃЌЮвУЧШЯЮЊ CXO аавЕвРОЩЪЧвНвЉМцОпШЗЖЈадгыГЄДѓадЕФгХжЪАхПщЁЃ 2ЃЉ ДгжаЙлНЧЖШПДЃКCXO згАхПщГіЯжВЛЭЌГЄДѓЕФТпМЃЌДгЩЬвЕФЃЪНЁЂЖЉЕЅНс ЙЙЁЂВњФмЙцЛЎЁЂБпМЪБфЛЏ 4 ИіНЧЖШГіЗЂЃЌЮвУЧШЯЮЊвЛЯп CDMOЁЂЬиЩЋ CDMO МАЪЕбщЪвЗўЮёШ§ИізгАхПщНёФъЛђгагХвьБэЯжЁЃ 3ЃЉ ДгЮЂЙлНЧЖШПДЃК2022 Фъ Q1 ФЉаТЙкДѓЖЉЕЅЕФНЛИЖИеИеПЊЦєШЋФъвЕМЈИпді ГЄЬЌЪЦЃЌ2022ФъQ1ЪеШыЭЌБШдіЫйХХдкЧА5УћЕФЗжБ№ЪЧЃКВЉЬкЙЩЗнЃЈ166%ЃЉ ЃОПРГгЂЃЈ165%ЃЉЃОАйГЯвНвЉЃЈ114%ЃЉЃОЬЉИёвНвЉЃЈ102%ЃЉЃОвЉУїПЕ ЕТЃЈ71%ЃЉЁЃ 2.2 АхПщБэЯжЃКгХаувЕМЈгЁжЄжаЙњ CXO ЦѓвЕЕФгВЪЕСІ 1ЃЉКъЙлЃКжаЙњ CXO ЦѓвЕЪеШыКЭРћШѓдіЫйдЖГЌаавЕЦНОљдіЫйЃЌ2021 ФъДДРњ ЪЗаТИп ИљОнИЅШєЫЙЬиЩГРћЮФЕФЪ§ОнЃЌ2017 Фъ-2021 ФъШЋЧђ CRO+CDMO ЪаГЁЙцФЃ ФъОљИДКЯдіГЄТЪЮЊ 11.4%ЃЌжаЙњЪаГЁдђЮЊ 26%ЁЃ ОнЮвУЧВтЫуЃЌ20 МвжаЙњ CXO ЦѓвЕЃЌ2021 ФъЪЕЯжЪеШы 652 вкдЊЃЌЭЌБШдіГЄ 50%ЃЛЪЕЯжЙщФИОЛРћШѓ 166 вкдЊЃЌЭЌБШдіГЄ 71%ЃЛ2017-2021 ФъЃЌЪеШыФъ ОљИДКЯдіГЄТЪЮЊ 38%ЃЌРћШѓЮЊ 56%ЃЌдЖГЌаавЕЦНОљдіЫйЁЃ ЮвУЧШЯЮЊЃЌжаЙњ CXO ЦѓвЕФмГжајЖвЯжИпГЄДѓвЕМЈЕУвцгкЃК КЃЭтЃКЩЬвЕФЃЪНТфЕиЖвЯжЃЌаЮГЩЖрВуДЮЧвгХжЪПЭЛЇШКЬхЁЃЦОНш 20 грФъЕФОбщ РлЛ§КЭИпНЛИЖжЪСПЕФЯюФПМЧТМЃЌЙњФк CXO ЦѓвЕвбЛёЕУКЃЭтДѓвЉЦѓИпЖШШЯПЩЁЃ ЙњФкЃКДДаТвЉбаЗЂЭтАќЪаГЁж№ВННјШыЪеЛёЦкЁЃБШШчЃЌПРГгЂ 2021 ФъЙњФкЪе ШыЭЌБШдіГЄ 64%ЃЌЧвдкЪж NDA ЖЉЕЅЪ§СПГЌЙ§ 30 ИіЃЌЫцзХ NDA МАЩЬвЕЛЏЯю ФПЪ§СПЕФж№ВНТфЕиЃЌНЋЭЦЖЏЙњФкЪаГЁГжајПьЫйдіГЄЁЃ

2ЃЉжаЙлЃКзгАхПщГіЯжЗжЛЏЃЌДјРДНсЙЙадЛњЛс 2017-2021 ФъЪеШыФъОљИДКЯдіГЄТЪЃКЪЕбщЪвЗўЮёЃЈ53%ЃЉЃОЬиЩЋ CDMO ЃЈ40%ЃЉЃОвЛЯп CDMOЃЈ36%ЃЉЃОСйДВ CROЃЈ33%ЃЉЃЌжаЙњ CXO аавЕЦ№ ГѕЖМЪЧНшгЩШЫСІГЩБОгХЪЦЗЂеЙвЕЮёЃЌвђЖјЪЕбщЪвЗўЮёЪЧЦфжаГЄДѓзюПьЕФзг АцПщЃЛСйДВ CRO НзЖЮГіКЃФбЖШЯрЖдНЯДѓЃЌжївЊвдЙњФкЖЉЕЅЮЊжїЃЌЙњФкДДаТ вЉДІгкЗЂеЙНзЖЮЃЌвђЖјдіЫйНЯТ§ЁЃ 2021 ФъЪеШыЭЌБШдіЫйЃКСйДВ CROЃЈ63%ЃЉЃОЬиЩЋ CDMOЃЈ52%ЃЉЃОвЛЯп CDMOЃЈ50%ЃЉЃОЪЕбщЪвЗўЮёЃЈ38%ЃЉЃЌСйДВ CRO дк 2020 ФъЪмвпЧщгАЯь зюЮЊбЯжиЃЌ2021 ФъПЊЪМКѓвпЧщЛжИДЪНПьЫйдіГЄЃЛЬиЩЋ CDMO ЫцзХКѓЖЫЩњ ВњФмСІж№ВНЖвЯжЃЌдк 2021 ФъЯдЯжГівЕМЈИпЕЏадЁЃ 2022 Фъ Q1 ЪеШыЭЌБШдіЫйЃКСйДВ CROЃЈ102%ЃЉЃОвЛЯп CDMOЃЈ91%ЃЉ ЃОЬиЩЋ CDMOЃЈ33%ЃЉЃОЪЕбщЪвЗўЮёЃЈ31%ЃЉЃЌвЛЯп CDMO жївЊЪЧаТЙкПкЗўвЉЖЉЕЅНЛИЖЧ§ЖЏЕФИпдіГЄЁЃ 3ЃЉЮЂЙлЃКаТЙкЖЉЕЅНЛИЖПЊЦє 2022 ФъЕФвЕМЈИпдіГЄ 2021 ФъЃЌ20 МвЦѓвЕжаЃЌ7 МвЙЋЫОЪеШыдіЫйГЌЙ§ 50%ЃЌ8 МвдіЫйЮЛгк 30%-50%ЃЌ 5 МвЮЛгк 10%-30%ЃЌећЬхБэЯжгХвьЁЃ 2021 ФъЪеШыЭЌБШдіЫйЃКЮЌбЧЩњЮяЃЈ202%ЃЉЃОвЉУїЩњЮяЃЈ83%ЃЉЃОАйГЯвНвЉ ЃЈ81%ЃЉЃОКЭдЊЩњЮяЃЈ79%ЃЉЃОУРЕЯЮїЃЈ75%ЃЉЃЌЦфжаЃЌЮЌбЧЩњЮяжївЊЪЧРЪЛЊ жЦвЉКЭаХЪЕЩњЮяВЂБэДјРДЕФГЌИпдіЫйЃЛвЉУїЩњЮядђЪЧЪмвцгкаТЙкЯрЙиЪеШыЃЌ АйГЯвНвЉзїЮЊвЉбЇЗўЮё CXO ЕФйЎйЎепЃЌ2021 ФъПЊЦєвЕМЈЖвЯжЦ№ЕуЁЃ 2022 Фъ Q1 ЪеШыЭЌБШдіЫйЃКВЉЬкЙЩЗнЃЈ166%ЃЉЃОПРГгЂЃЈ165%ЃЉЃОАйГЯ вНвЉЃЈ114%ЃЉЃОЬЉИёвНвЉЃЈ102%ЃЉЃОвЉУїПЕЕТЃЈ71%ЃЉЃЌЦфжаЃЌВЉЬкЙЩЗнЁЂ ПРГгЂКЭвЉУїПЕЕТЖМЪЧаТЙкПкЗўвЉЖЉЕЅНЛИЖЧ§ЖЏИпдіГЄЁЃ

2.3 ЧАеАжИБъЃКЭЖзЪНЈЩшМгЫйЧїЪЦЕьЖЈЮДРДЕФГжајаддіГЄ дкНЈЙЄГЬ 2021 ФъЭЌБШдіЫй 81%ЃЌМгЫйЧїЪЦУїЯдЁЃЙњФк CXO ЦѓвЕ 2021 Фъдк НЈЙЄГЬМгЫйЧїЪЦУїЯдЃЌАДдіЫйРДПДЃЌКЭдЊЩњЮяЭЌБШдіГЄ 1263%ЃЌЮЛОгЪзЮЛЃЛжЎКѓ ЗжБ№ЪЧЃКУРЕЯЮї 829%ЁЂХЕЬЉЩњЮя 642%ЁЂ№ЉдЊвНвЉ 386%КЭЬЉИёвНвЉ 296%ЁЃ2021 ФъДѓВПЗжЙњФк CXO ЦѓвЕдкНЈЙЄГЬОљГЪЯжЗБЖЪНдіГЄЃЌ2021 ФъећЬхЭЌБШдіЗљдМ 81%ЃЌМгЫйЧїЪЦЗЧГЃУїЯдЁЃ ЙЬЖЈзЪВњ 2021 ФъЭЌБШдіЫйдМ 50%ЃЌМгЫйЧїЪЦУїЯдЁЃЙњФк CXO ЦѓвЕ 2021 Фъ ЙЬЖЈзЪВњМгЫйЧїЪЦУїЯдЃЌАДдіЫйРДПДЃЌАйГЯвНвЉЭЌБШдіГЄ 568%ЃЌЮЛОгЪзЮЛЃЛжЎКѓ ЗжБ№ЪЧЃК№ЉдЊвНвЉ 399%ЁЂвЉЪЏПЦММ 332%ЁЂЮЌбЧЩњЮя 144%КЭЗНДяПиЙЩ 119%ЁЃ 2021 ФъВПЗжЙњФк CXO ЦѓвЕЙЬЖЈзЪВњОљГЪЯжЗБЖЪНдіГЄЃЌ2021 ФъећЬхЭЌБШдіЗљдМ 50%ЃЌМгЫйЧїЪЦЗЧГЃУїЯдЁЃ зЪБОПЊжЇ 2021 ФъЭЌБШдіЫйдМ 50%ЃЌМгЫйЧїЪЦУїЯдЁЃЙњФк CXO ЦѓвЕ 2021 Фъ зЪБОПЊжЇМгЫйЧїЪЦУїЯдЃЌАДдіЫйРДПДЃЌвЉЪЏПЦММЭЌБШдіГЄ 573%ЃЌЮЛОгЪзЮЛЃЛжЎКѓ ЗжБ№ЪЧЃК№ЉдЊвНвЉ 304%ЁЂЗНДяПиЙЩ 235%ЁЂбєЙтХЕКЭ 214%КЭКЭдЊЩњЮя 173%ЁЃ 2021 ФъВПЗжЙњФк CXO ЦѓвЕзЪБОПЊжЇОљГЪЯжЗБЖЪНдіГЄЃЌ2021 ФъећЬхЭЌБШдіЗљдМ 50%ЃЌМгЫйЧїЪЦЗЧГЃУїЯдЁЃ

3 ЩњУќПЦбЇЩЯгЮВњвЕСДЃКЩЯгЮЁАТєЫЎЁБГжајЗБШйЃЌ аТЙквпЧщМгЫйаавЕЗЂеЙ3.1 ГЃЙцЪеШыИпЫйдіГЄЃЌаТЙквпЧщЮЊВПЗжЦѓвЕжњХм ЙњФкЩњПЦСДЩЯгЮдСЯШќЕРаЁЖјУРЃЌаавЕОАЦјЖШИпеЧЁЃЮвУЧШЁжаЮЛжЕНЋЩњПЦСД ЩЯгЮЦѓвЕКЭећИіЩњЮявНвЉаавЕЖдБШЃЌ1ЃЉДгЪеШыЙцФЃРДПДЃЌ2017-2022Q1ЃЌЩњПЦ СДЩЯгЮдСЯЦѓвЕЕФгЊЪежаЮЛжЕаЁгкећЬхЩњЮявНвЉаавЕЕФжаЮЛжЕЃЌЕЋНќСНФъеЗљга ЫљЪеСВЃЛ2ЃЉДгЭЌБШдіЫйРДПДЃЌ2018-2022Q1ЃЌЩњПЦСДЩЯгЮдСЯЦѓвЕЕФЭЌБШдіЫй жаЮЛжЕОљЮЌГждк 30%вдЩЯЃЌУїЯдИпгкећЬхЩњЮявНвЉЕФдіЫйжаЮЛжЕЃЌЯдЪОГіЩЯгЮЪд МСаавЕФПЧАЫфШЛЙцФЃНЯаЁЃЌЕЋећЬхГЪЯжНЯИпЕФОАЦјЖШЁЃ ДгЪЧЗёЪмаТЙквпЧщМгЫйЧ§ЖЏРДЛЎЗжЃЌЮвУЧЩЯгЮЕФ 7 МвЙЋЫОДѓжТЗжЮЊаТЙквпЧщ ЧПЯрЙиЙЩКЭШѕЯрЙиЙЩЁЃаТЙквпЧщЧПЯрЙиЙЩгаХЕЮЈдоЁЂАйЦеШќЫЙЁЂвхЧЬЩёжнКЭМќП ПЦММЃЌХЕЮЈдогЩгкЭЌЪБЙЉгІаТЙкКЫЫсМьВтдСЯКЭаТЙкжеЖЫМьВтЪдМСКаЃЈШчПЙЬхКЭ ПЙдздМьЕШЃЉЃЌдк 2022Q1 ШдФмЮЌГж 80%ЕФЭЌБШдіГЄЃЌАйЦеШќЫЙЕФаТЙкМьВтЯрЙи ЪеШыНЯЩйЃЌвђДЫ 2022Q1 аТЙкЯрЙиЪеШыГЪЯжЯТНЕЧїЪЦЃЌвхЧЬЩёжнПЩвдЬсЙЉаТЙкЯр ЙиЕФПЙдЁЂПЙЬхЕШдСЯЃЌ2022Q1 ЯрЙиЪеШыгаЫљЯТНЕЃЌМќППЦММжївЊЪЧгЩгкаТЙк впЧщДпЛЏСЫ PEG МАбмЩњЮяаТгІгУГЁОАЕФГіЯжКЭЗсИЛЃЌ2021 ФъКЃЭтаТЯюФПЕФдіСП ЬсЩ§УїЯдЁЃаТЙквпЧщШѕЯрЙиЙЩгагХФўЮЌЁЂЬЉЬЙПЦММКЭАЂРЖЁЃЌШ§епЕФЙВЭЌЬиЕуЮЊ жївЊУцЯђПЦбаЖЫПЭЛЇЃЌДЫЭтЃЌЬЉЬЙПЦММКЭАЂРЖЁЕФжїгЊвЕЮёжаеМБШзюИпЕФОљЮЊЛЏ бЇЦЗРрЃЌЪмвпЧщгАЯьЯрЖдгаЯоЃЌЭЌЪБ 2 МвОљЪмвцгкШЋЙњЛЏВжДЂЮяСїЭјТчгХЪЦЃЌ Шд гаЭћЮЌГжИпдіЫйЁЃ

3.2 ЩЯгЮЁАТєЫЎШЫЁБЪєадВЛМѕЃЌгЏРћФмСІЧПОЂ ДгУЋРћТЪЫЎЦНРДПДЃЌ2017-2022Q1ЃЌЮвУЧбЁШЁЕФ 7 МвЩњПЦСДЩЯгЮЦѓвЕжага 4 МвУЋРћТЪГЄЦкЮЌГждк 80%МАвдЩЯЃЌЧвНќСНФъУЋРћТЪЫЎЦНШдгаНјвЛВНЬсЩ§ЧїЪЦЃЌЦф жїгЊвЕЮёОљЮЊЩњЮяЪдМСЃЌећЬхЩЯгЮЦѓвЕЕФУЋРћТЪжаЮЛжЕДІгк 75%-86%ЃЌЯрНЯгкећ ЬхвНвЉаавЕЕФУЋРћТЪжаЮЛжЕ 53%-56%ЃЌЩЯгЮЦѓвЕЯдЪОГіНЯИпЕФгЏРћФмСІЃЌЁАТєЫЎ ШЫЁБЪєадВЛМѕЃЌЧвЫцзХЙцФЃаЇгІНјвЛВНЧПЛЏЃЌУЋРћТЪЫЎЦНШдгаЩЯЩ§ПеМфЁЃ ДгОЛРћТЪЫЎЦНРДПДЃЌ2017-2022Q1ЃЌгЩгкгЊЪеЙцФЃж№ФъРЉДѓЃЌвЕЮёФЃЪНЧїгк ЮШЖЈЃЌВПЗжЩЯгЮЦѓвЕЕФОЛРћТЪж№ФъЬсЩ§ЃЌЩЯгЮдСЯаавЕЙщФИОЛРћТЪжаЮЛжЕвВГЪЯж ж№ФъЩЯЩ§ЬЌЪЦЃЌДг 13%діжС 44%ЃЌЖјЭЌЦкећЬхвНвЉаавЕЕФОЛРћТЪЫЎЦНЪМжеЮЌГждк 11%-13%ЧјМфЁЃ2021 ФъЃЌга 5 МвЩЯгЮЦѓвЕЕФЙщФИОЛРћТЪИпгк 30%ЃЌСэЭт 2 МвДІ гк 5%-10%ЧјМфЃЌЩњПЦСДЩЯгЮаавЕЕФИпгЏРћЪєаддйДЮЕУвдбщжЄЁЃДгЙщФИОЛРћШѓЕФЭЌБШдіЫйРДПДЃЌ2019 КЭ 2020 ФъВПЗжЦѓвЕЛёаТЙквпЧщдівцУїЯдЃЌРћШѓЖЫдіЫйжаЮЛ жЕТдЕЭгкЪеШыЖЫЃЌжївЊЯЕИїЯюЗбгУжЇГідіЗљНЯИпЁЃ

3.3 баЗЂЪЧЕквЛЧ§ЖЏСІЃЌЦЗХЦаЇгІКЭПЭЛЇеГадЮЊЯњЪлЛЄКН ећЬхЖјбдЃЌЩЯгЮЦѓвЕШдДІгкбИЫйЗЂеЙНзЖЮЃЌЧАЦкгЊЪеЙцФЃНЯаЁЃЌЕМжТИїЯюЗб гУТЪЫЎЦННЯИпЃЌЫцзХШЫдБЬхЯЕЁЂВњЦЗбаЗЂКЭЯњЪлЭјТчЕФНјвЛВНЭъЩЦКЭГЩЪьЃЌНќФъ РДИїЯюЗбгУжЇГівВЧїгкЦНЮШЁЃ 1ЃЉ ЯњЪлЗбгУЖЫЃЌ2017-2022Q1ЃЌгЩгкдчЦкгЊЪеЙцФЃНЯаЁЃЌЯњЪлжЇГіеМБШНЯ ИпЃЌЕЋЫцзХЙцФЃЕФРЉДѓЃЌЯњЪлЗбгУТЪОљГЪЯжЯТНЕЧїЪЦЃЌжаЮЛжЕгЩ 12%ЯТ НЕжС 8%ЃЌЭЌЦкећЬхвНвЉаавЕЕФЯњЪлЗбгУТЪжаЮЛжЕДІгк 17%-21%ЧјМфЃЌ ЯдЪОГіЩЯгЮЦѓвЕЕФЯњЪлЧ§ЖЏадВЛЪЧКмЧПЃЌжївЊдкгкЦЗХЦаЇгІвдМАКЭПЭЛЇЕФ еГадЁЃ 2ЃЉ ЙмРэЗбгУЖЫЃЌ2017-2019 ФъЃЌЩЯгЮЦѓвЕЕФЙмРэЗбгУТЪжаЮЛжЕИпгк 15%ЃЌ 2020 ФъжЎКѓЃЌгЩгкгЊЪеЬхСПбИЫйЬсЩ§ЃЌЙмРэЗбгУТЪжаЮЛжЕНЕжС 10%МАвд ЯТЃЌЕЋЯрНЯгкећЬхвНвЉаавЕЖјбдЃЌШдДІгкНЯИпЫЎЦНЃЌжївЊдкгкЫцзХгЊЪеЙц ФЃЕФРЉДѓЃЌЙЋЫОЖдгкбаЗЂЁЂЯњЪлКЭЩњВњЕШШЫдБЕФашЧѓвВбИЫйЬсИпЃЌдЄМЦ 2-3 ФъКѓЃЌЙмРэЗбгУТЪЛсЧїгкКЯРэЫЎЦНЁЃ 3ЃЉ баЗЂЗбгУЖЫЃЌ2017-2022Q1ЃЌЩЯгЮЦѓвЕЕФбаЗЂЗбгУТЪЫфГЪж№ФъЯТНЕЧїЪЦЃЌ ЕЋЪМжеИпгкећЬхвНвЉаавЕЕФжаЮЛжЕ 4%-6%ЃЌЬхЯжГіЩњПЦСДЩЯгЮСьгђОпБИ ИпбаЗЂБкРнЃЌВњЦЗЕФжЪСПКЭИќЕќЪЧЕквЛЧ§ЖЏСІЁЃ

3.4 ДцЛѕЭЌБШЬсЩ§УїЯдЃЌаавЕИпОАЦјЖШГжај ЩЯгЮЦѓвЕЕФДцЛѕТЪНЯЮЊЮШЖЈЃЌЮЌГждк 13%-15%ЧјМфЃЌЕЋДгдіЫйЩЯРДПДЃЌ2020 КЭ2021Фъ ЕФЭЌБШдіЫйУїЯдЬсЩ§ЃЌЦфжа2021ФъЕФ7МвЦѓвЕДцЛѕЭЌБШдіЫйОљГЌ70%ЃЌ 2 МвГЌЙ§СЫ 90%ЃЌВрУцЯдЪОЦѓвЕЖдгкЩњПЦСДЩЯгЮаавЕЕФХюВЊЗЂеЙаХаФЪЎзуЃЌЬсЪО аавЕИпОАЦјЖШНЋГжајЁЃ 3.5 ШЋЧђЛЏВМОжЯШааепЃЌЪаГЁШнСПбИЫйРЉДѓ ДгКЃЭтЪеШыеМБШРДПДЃЌ7 МвЩЯгЮЦѓвЕжага 3 МвКЃЭтЪеШыеМБШГЄЦкЮЌГж 50%вд ЩЯЃЌ1 Мвдк 2017-2021 ФъЭъГЩСЫДгЮоЕН 14%ЕФПчдНЃЌСэЭтЃЌЮвУЧбЁШЁСЫвНвЉаавЕ ЕФ 446 МвЦѓвЕзїЮЊЖдБШЃЌ2021 ФъКЃЭтЪеШыеМБШДя 50%МАвдЩЯЕФЮЊ 50 МвЃЌ30%-50% ЕФЮЊ 40 МвЃЌ10%-30%ЕФЮЊ 54 МвЃЌЯрНЯЖјбдЃЌЩЯгЮаавЕЕФШЋЧђЛЏНјГЬЮовЩЪЧСьЯШ ЕФЁЃДгКЃЭтЕиЧјЗжВМРДПДЃЌФПЧАга 5 МвЩЯгЮЦѓвЕОљЧуЯђгкбЁдёКЃЭтГЩЪьЪаГЁзїЮЊ гХЯШВМОжЕуЃЌШчУРЙњКЭХЗжоЃЌВЂЗзЗздкКЃЭтГЩСЂСЫзгЙЋЫОЃЌвдМгЧПШЋЧђгЊЯњКЭЩњ ВњЭјТчВМОжЁЃЃЈБЈИцРДдДЃКЮДРДжЧПтЃЉ

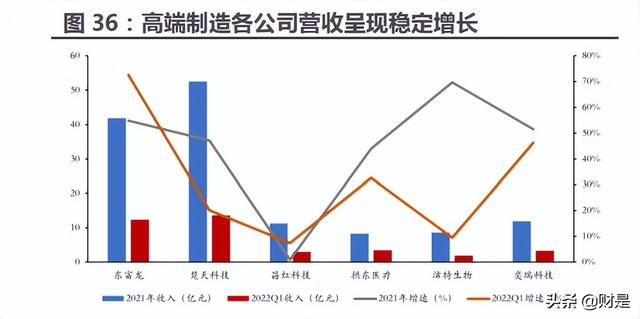

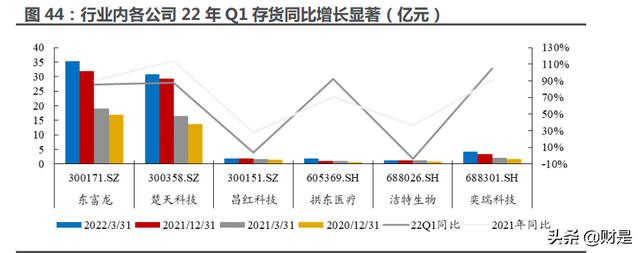

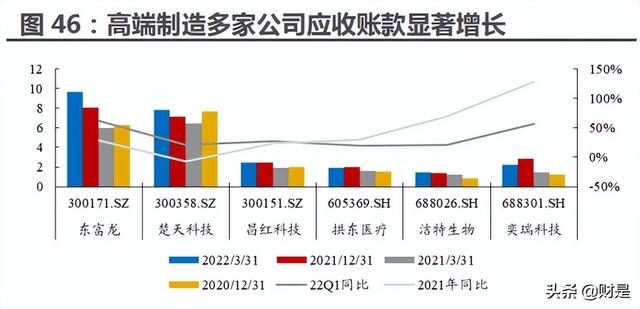

4 жавНвЉАхПщ 2021 ФъвЕМЈЗДзЊЃЌ2022Q1 бгајдіГЄЬЌЪЦ4.1 жавЉ OTC МАЯћЗбЦЗБэЯжССблЃЌДДаТвЉжЪБфНќдкхыГп 4.1.1 жавЉДДаТвЉШќЕРж№ВНаЫЦ№ЃЌгЏРћФмСІНЯЮЊЮШЖЈ ИљОнЙЋЫОбаЗЂЗбгУТЪМАЪЕМЪдкбаЙмЯпЃЌЮвУЧбЁШЁжавЉДДаТвЉБъЕФЮЊЙ№СжШ§Н№ЁЂ ПЕдЕвЉвЕЁЂвдСывЉвЕЁЂЬьЪПСІЁЂвцАлжЦвЉЕШЃЌЦфбаЗЂЗбгУТЪВЛЕЭгкаавЕЦНОљЫЎЦНЁЃ ЦфжаЃЌПЕдЕвЉвЕЁЂЙ№СжШ§Н№СЌајЖрФъбаЗЂЗбгУТЪГЌ 10%ЃЌ2019-2021 ФъГЪЯжж№Фъ Щ§ИпЕФЧїЪЦЃЌвдСывЉвЕбаЗЂЗбгУТЪдк 5-7%ЃЌЧвдкбаЯюФПОлНЙгкжавЉДДаТвЉЁЃ жавЉДДаТвЉБъЕФгЏРћЫЎЦНЯрЖдЮШЖЈЃЌГ§ЬьЪПСІдк 2022Q1 ГіЯжОЛРћТЪЯТЕїЃЌ ЦфЫћИіЙЩОЛРћТЪНЯЮЊЮШЖЈЃЌЧвдк 2020 ФъКѓОЛРћТЪЫЎЦНГЪЯжаЁЗљЩЯЩ§ЧїЪЦЁЃ жавЉДДаТвЉБъЕФЪажЕЯрЖдНЯаЁЃЌНижС 2022 Фъ 5 дТ 11 ШеЃЌНівдСывЉвЕ 443 вкЪажЕЁЂЬьЪПСІ 157 вкЪажЕЃЌИпгкжавНвЉАхПщЦНОљЪажЕ 132 вкЃЌЦфгрИіЙЩЪажЕОљ аЁгк 100 вкЁЃ

4.1.2 жавЉзЂЩфМСРћШѓЖЫБэЯжгХгкгЊЪеЖЫ ЮвУЧбЁдёжавЉзЂЩфМСдкЙЋЫОжїгЊвЕЮёжаеМБШНЯДѓЕФЦѓвЕЃЌжївЊгаВНГЄжЦвЉЁЂКьШевЉвЕЁЂН№СъвЉвЕЁЂЩЯКЃПБІКЭжаКуМЏЭХЕШЃЌ2021 ФъЦНОљгЊЪедіЫйЮЊ 7%ЃЌЕЭ гкжавНвЉЦНОљдіЫйЕФ 13%ЃЛ2022Q1 ЦНОљгЊЪеНЕЕЭ 9%ЃЌЕЭгкжавНвЉЦНОљдіЫйЕФ 7%ЁЃИіЙЩРДПДЃЌЩЯКЃПБІКЭКьШевЉвЕ 2021 ФъдіЫйНЯПьЃЌдМЮЊ 20%ЃЌ2022Q1 Шд ЮЌГжгЊЪее§діГЄЃЛжаКуМЏЭХ 2021 ФъКЭ 2022Q1 гЊЪеГЪЯжИКдіГЄЁЃ 2021 ФъКЭ 2022Q1 жавЉзЂЩфМСЙЋЫОЙщФИОЛРћШѓЭЌБШдіЫйЗжБ№ЮЊ 12%КЭ-2%ЃЌ КУгкгЊЪеЖЫдіЫйБэЯжЁЃИіЙЩРДПДЃЌКьШевЉвЕЁЂН№СъвЉвЕЁЂЩЯКЃПБІ 2021 ФъЙщФИОЛ РћШѓЪЕЯже§діГЄЁЃ 2021 ФъжавЉзЂЩфМСЦѓвЕжаЩЯКЃПБІОЛРћТЪИпгкжавНвЉЦНОљЫЎЦН 10%ЃЌЦфгрБъ ЕФОЛРћТЪЫЎЦНдђЕЭгкетвЛЦНОљЫЎЦНЃЌ2022Q1 ВНГЄжЦвЉЁЂКьШевЉвЕОЛРћТЪгаЫљЩЯ Щ§ЃЌГЌЙ§ 11%ЕФаавЕЦНОљЫЎЦНЁЃ

4.1.3 жавЉ OTC гЊЪеКЭвЕМЈЫЋдіГЄЃЌгЏРћФмСІНЯЧП жавЉ OTC ЙЋЫО 2021 ФъЙщФИОЛРћШѓдіЫй-17%ЃЛЬоГ§ЬЋМЋМЏЭХЁЂПЕЖїБДКѓЃЌжа вЉ OTC ЙЋЫО 2021 ФъЙщФИОЛРћШѓдіЫй 25%ЃЌПьгкжавНвЉЦНОљдіЫй 13%ЃЌ2022Q1 МЬајБЃГж 19%ЕФдіЫйЃЌПьгкжавНвЉЦНОљдіЫй 7%ЁЃИіЙЩжЎМфвЕМЈдіЫйВюОрМЋДѓЃЌ 2021 ФъКЭ 2022Q1 ПЕЖїБДдіЫйзюИпЃЌЗжБ№ЮЊ 343%КЭ 112%ЃЛ2021 ФъЬЋМЋМЏЭХ КЭдЦФЯАзвЉдкЙщФИОЛРћШѓдіЫйЩЯБэЯжВЛМбЁЃ 2021 ФъжавЉ OTC ЦѓвЕЦНОљОЛРћТЪЮЊ 16%ЃЌИпгкжавНвЉЦНОљЫЎЦН 10%ЃЌЖрЪ§ ЦѓвЕОЛРћТЪЫЎЦНИпгк 10%ЁЃИіЙЩРДПДЃЌ2019-2021 ФъЦце§ВивЉЁЂМУДЈвЉвЕЁЂНжа вЉвЕОЛРћТЪДІгкжавЉ OTC ЦѓвЕСьЯШЕиЮЛЁЃ 2021 ФъжавЉ OTC ЦѓвЕЦНОљЯњЪлЗбгУТЪЮЊ 30%ЃЌНгНќжавНвЉЦНОљЫЎЦН 33%ЁЃ ИіЙЩРДПДЃЌ2019-2021 ФъМУДЈвЉвЕЁЂСчШёжЦвЉЁЂЦце§ВивЉЯњЪлЗбгУТЪНЯИпЃЌНгНќ 50%ЁЃ

4.1.4 жавЉЯћЗбЦЗвЕМЈССблЃЌ2022Q1 ЮЌГжИпдіГЄ ЮвУЧбЁдёУћЙѓжавЉЯћЗбЦЗдкЙЋЫОжїгЊвЕЮёжаеМБШНЯДѓЕФЦѓвЕЃЌжївЊАќРЈЖЋАЂАЂНКЁЂЙугўдЖЁЂЦЌзаёЅЁЂЪйЯЩЙШКЭЭЌШЪЬУЃЌ2021 ФъЦНОљгЊЪедіЫй 10%ЃЛЬоГ§Йугў дЖКѓЃЌ2021 ФъгЊЪедіЫй 18%ЃЌПьгкжавНвЉЦНОљдіЫй 13%ЁЃ2022Q1 МЬајБЃГж 18% ЕФдіЫйЃЌПьгкжавНвЉЦНОљдіЫй 7%ЁЃИіЙЩРДПДЃЌ2021 ФъГ§ЙугўдЖГіЯжИКдіГЄЭтЃЌ ЦфЫћИіЙЩдіЫйОљГЌЙ§ 10%ЃЌЦфжаЦЌзаёЅдіЫйзюИпЃЌЮЊ 23%ЁЃ2022Q1 ЭЌШЪЬУдіЫй ЗХЛКжС 7%ЃЌЦфгрИіЙЩгЊЪедіЫйБЃГжСНЮЛЪ§ЁЃ жавЉЯћЗбЦЗЙЋЫО 2021 ФъЙщФИОЛРћШѓдіЫй-15%ЃЌЬоГ§ЙугўдЖЁЂЖЋАЂАЂНККѓЃЌ 2021 ФъЙщФИОЛРћШѓдіЫй 32%ЃЌПьгкжавНвЉЦНОљдіЫй 13%ЃЛ2022Q1 МЬајБЃГж 45% ЕФдіЫйЃЌдЖПьгкжавНвЉЦНОљдіЫй 7%ЁЃИіЙЩРДПДЃЌ2021 ФъКЭ 2022Q1 ЙугўдЖКЭЖЋ АЂАЂНКЙщФИОЛРћШѓЕЏадНЯДѓЃЌЦЌзаёЅЁЂЭЌШЪЬУЁЂЪйЯЩЙШЙщФИОЛРћШѓдіЫйБЃГждк 19% вдЩЯЁЃ 2021 ФъжавЉЯћЗбЦЗЦѓвЕЦНОљЯњЪлЗбгУТЪЮЊ 38%ЃЌЬоГ§ЙугўдЖКѓЃЌЦНОљЯњЪлЗб гУТЪ 24%ЃЌЕЭгкжавНвЉЦНОљЫЎЦН 33%ЁЃИіЙЩРДПДЃЌ2019-2021 ФъЦЌзаёЅЯњЪлЗб гУТЪЕЭгк 10%ЁЃ

4.2 ЛиЙЫ 2021 Фъ-2022Q1ЃЌАхПщгЊЪедіГЄЗћКЯдЄЦкЃЌРћШѓдіГЄГЌдЄЦк ЛиЙЫ 2021 ФъЃЌжавНвЉАхПщгЊЪедіЫйдМЮЊ 12%ЃЌЙщФИОЛРћШѓЪЕЯжХЄПїЮЊгЏЃЌ ЛжИДжС 2019 ФъЫЎЦНЃЌдіЫйдМ 1181%ЁЃ2022Q1 гЊЪедіЫйМЬајЮЌГждк 9%ЃЌЙщФИ ОЛРћШѓдіЫй 16%ЃЌПьгкгЊЪедіЫйЁЃ 4.2.1 ЖЬЦкЪмЕНвпЧщгАЯьгаЫљЛжИДЃЌвЕМЈЙеЕувбЯж 2020 ФъаТЙквпЧщЖдАхПщгЊЪеКЭРћШѓВњЩњЫЋжиГхЛїЃЌ2021 ФъПьЫйЛжИДЁЃгЩгк жавНвЉАхПщжївЊгЊЪеКЭРћШѓвРППВњЦЗЩњВњКЭЯњЪлЃЌДІгкВњвЕСДЯТгЮЃЌвђДЫИїЕивп ЧщЕФДѓСїааКЭЩЂЗЂНЋжБНггАЯьвЉЦЗКЭЗўЮёЕФЩњВњЁЂСїЭЈКЭЯњЪлЧщПіЃЌНјЖјгАЯьЙЋ ЫОРћШѓЫЎЦНЁЃ2021 ФъЙњФквпЧщПижЦЕУЕБЃЌвдИїЕиЩЂЗЂКЭОжВПСїааЮЊжїЃЌвђДЫЖдгк жавНвЉАхПщЩњВњКЭЯњЪлгАЯьНЯаЁЃЌгЊЪеКЭвЕМЈОљгаУїЯдЛжИДЁЃ ЦфДЮЃЌ2021 ФъЁЖжаГЩвЉЗРжЮаТаЭЙкзДВЁЖОЗЮбззЈМвЙВЪЖЁЗЕШЙйЗНЙВЪЖЛђжИФЯ ТНајЭЦГіЃЌдіМгЯрЙижаГЩвЉЕФЯњЪлЃЌжївЊЩцМАвдСывЉвЕЁЂЛЊШѓШ§ОХЁЂЬЋМЋМЏЭХЁЂ З№ДШжЦвЉЕШИіЙЩЁЃ 2022 Фъ 3 дТЩюлкЁЂЩЯКЃЁЂГЄДКЕШЕиТНајГіЯжОжВПвпЧщЃЌЖдвЉЦЗЕФСїЭЈКЭЯњЪл ВњЩњГхЛїЃЌгЩгквпЧщГжајжС 5 дТЃЌЖдИіЙЩгЊЪеВњЩњЕФгАЯьдк 2022Q1 гАЯьНЯаЁЃЌ ЛђНЋдк 2022Q2 гаЫљЬхЯжЁЃ 4.2.2 еўВпГЄЦкЛ§МЋЙФРјЃЌАхПщвЕМЈдіЫйГЄЦкЯђКУ ГЄЦкгАЯьвђЫиРДПДЃЌжавНвЉеўВпЖджавНвЉАхПщгАЯьЩюдЖКЭГжОУЃЌИВИЧШЋВњвЕ СДЁЃЯрЙижЇГжВМОжвбОУЃЌНќЦкЙњМвМЖеўВпМЏжаЪЭЗХЁЃ2016 Фъ 2 дТЃЌЙњЮёдКЗЂВМСЫ ЁЖжавНвЉЗЂеЙеНТдЙцЛЎИйвЊЃЈ2016-2030ЃЉЁЗЃЌЪЧЙњМвГіЬЈжЇГжжавНвЉЗЂеЙеўВпЕФЙиМќЮФМўЃЌЕьЖЈСЫжЇГжжавНвЉЗЂеЙЕФзмЛљЕїЃЌЭЌФъЗЂВМЁЖжавНвЉЗЂеЙЁАЪЎШ§ЮхЁБ ЙцЛЎЁЗЁЂЁЖжаЙњЕФжавНвЉЁЗЁЂЁЖжаЛЊШЫУёЙВКЭЙњжавНвЉЗЈЁЗЕШживЊЮФМўЃЌНЋжавНвЉЗЂ еЙЩЯЩ§ЮЊЙњМвеНТдЁЃ 1ЃЉжЇИЖЖЫЙФРјжавНвЉЗЂеЙЃЌвНБЃжЦЖЈЪЪКЯжавНвЉЕФеўВпЃК2021 Фъ 12 дТ 30ШеЙњМввНБЃОжКЭЙњМвжавНвЉЙмРэОжСЊКЯАфВМЁЖЙигквНБЃжЇГжжавНвЉДЋГаДДаТЗЂеЙ ЕФжИЕМвтМћЁЗЃЌДгЖЈЕувНСЦЛњЙЙФЩШыЁЂМгЧПжавНвЉЗўЮёМлИёЙмРэЁЂРЉДѓжавЉКЭвНСЦ ЗўЮёЯюФПФЩШыЁЂЭъЩЦжавНжЇИЖеўВпЕШЖрИіНЧЖШДѓСІжЇГжжавНвЉЗЂеЙЁЃ 2ЃЉаоЖЉжавНвЉбаЗЂ/ЩѓХњБъзМЃЌжЇГжжавНвЉДДаТЗЂеЙЃК2020 Фъ 9 дТвЉМрОжЗЂ ВМЁЖжавЉзЂВсЗжРрМАЩъБЈзЪСЯвЊЧѓЁЗЃЌаоЖЉжавЉзЂВсЗжРрЃЌЙФРјКЭжЇГжжавНвЉДДаТ вЉЕФЗЂеЙЃЌвђДЫ 2021 ФъЖрИіжавЉ 1 РрДДаТвЉЛёХњЁЃ2022 Фъ 1 дТЁЖЛљгкЁАШ§НсКЯЁБ зЂВсЩѓЦРжЄОнЬхЯЕЯТЕФЙЕЭЈНЛСїММЪѕжИЕМддђ(еїЧѓвтМћИх)ЁЗЃЌМЬајЯИЛЏЗћКЯжавН вЉЕФЩѓЦРддђЁЃ 3ЃЉХфЗНПХСЃЪЙгУЙцЗЖЃК2021 Фъ 2 дТАфВМЁЖЙигкНсЪјжавНвЉПХСЃЪдЕуЙЄзїЙЋ ИцЁЗЃЌБъжОзХжавЉХфЗНПХСЃе§ЪНЗХПЊжСШЋВПвНСЦЛњЙЙЃЌЪаГЁНјвЛВНРЉШнЁЃ2021 Фъ 4 дТАфВМЕквЛХњжавЉХфЗНПХСЃЙњМвБъзМЃЈ160 ИіЃЉЃЌж№ВНЖдХфЗНПХСЃНЈСЂУїШЗЕФвЉЮя бЇБъзМЁЃМЬ 2021 ФъЙуЖЋЪЁЁЂКўББЪЁЧЃЭЗНјаажаГЩвЉМЏВЩЃЌ2022 ФъЩНЖЋЪЁЧЃЭЗНј аажавЉвћЦЌЁЂХфЗНПХСЃЁЂжаГЩвЉМЏВЩЙЄзїЃЌжавЉМЏВЩНЕМлЗљЖШЦеБщНЯЮЊЮТКЭЃЌЭЌ ЪБЬсИпЖдИпжЪСПВњЦЗЕФашЧѓСПЁЃ 4ЃЉЙФРјУёгЊжавНеяЫљЃК2019 ФъЁЖЙигкдквНСЦСЊКЯЬхНЈЩшжаЧаЪЕМгЧПжавНвЉ ЙЄзїЕФЭЈжЊЁЗ ЙФРјЯиМЖжавНвНдКЧЃЭЗзщжЏНєУмаЭвНСЦЮРЩњЙВЭЌЬхЁЂЙЋСЂжавНвНдК ЧЃЭЗзщНЈГЧЪавНСЊЬхЁЃ2020 ФъЦ№ЖрЕиЗЂВМЪЁМЖЁАЪЎЫФЮхЁБжавНЙцЛЎИйвЊЃЌУїШЗЬс ГіЙФРјУёгЊжавНЗЂеЙЁЃЭЌЪБНёФъ 3 дТ 1 КХвНЪІЖрЕужДвЕе§ЪНТфЕиЃЌИјЗЧГЃвРРЕгк вНЪІИіШЫеяЖЯФмСІЕФжавНвЉеяСЦДјРДНЯДѓБуРћЁЃ 5) жавЉВФШЋЙ§ГЬЙмРэ/ЫндДЃКМЬЙњМвМЖЁАЪЎЫФЮхЁБЙцЛЎЭЦНјЕРЕижавЉВФЩњВњ ЛљЕиЁЂжавЉжЪСПзЗЫнЬхЯЕНЈЩшКѓЃЌ2022 Фъ 3 дТЖрВПУХСЊКЯАфВМЁЖжавЉВФЩњВњжЪСП ЙмРэЙцЗЖЁЗЃЌЖджавЉВФЕФЩњВњШЋЙ§ГЬЙмРэЬсГіСЫвЊЧѓЃЌДгИљдДЩЯДйНјжавНвЉИпжЪСП ЗЂеЙЁЃ

жавЉДѓНЁПЕЗНЯђЃЌеўВпКьРћжЇГжЯТЃЌжавНвЉАхПщЯрЙиБъзМе§дкж№ВНТфЕиЁЃЭЌ ЪБЃЌИќЖрШЫШЯЪЖЕНжавНЁЂжавЉЕФЖРЬиЁЂгааЇЕФвНСЦКЭБЃНЁзїгУЃЌЖдЦЗХЦжаГЩвЉ OTC ВњЦЗЁЂБЃНЁВњЦЗЁЂжавНЗўЮёашЧѓСПж№ВНзпИпЃЌжавНвЉДѓНЁПЕЪаГЁЗнЖюЫцжЎдіМгЃЌ НќФъРДЛђНЋаЮГЩЮШНЁдіГЄЬЌЪЦЁЃ жавЉДДаТвЉЗНЯђЃЌгІЗЂЛгжавНвЉгХЪЦЃЌНсКЯШЫгУОбщЃЌЩИбЁГіЛЏбЇвЉКЭЩњЮя вЉФПЧАжЮСЦаЇЙћЮоЗЈУїЯдИФЩЦЕФВЁжЂЃЌЭЈЙ§жавНвЉДДаТКЭзЊЛЏЃЌЪЕЯжНЯЮЊжавЉДД аТвЉЕФеце§ЭЛЦЦЁЃгЩгквЉЦЗбаЗЂЪБМфНЯГЄЃЌЙ§ГЬНЯЮЊЛКТ§ЃЌжаГЩвЉДѓЕЅЦЗЕФГіЯж ашвЊНЯГЄЪБМфдЭФ№ЃЌжавЉ CRO етвЛаТШќЕРгаЭћТЪЯШЛёвцЁЃ 5 вНвЉИпЖЫжЧФмжЦдьЃКаавЕдіГЄЖЏФмЧПОЂЃЌЛКНтаТЙквЕЮёЭЫГБгАЯь5.1 аавЕећЬхПьЫйдіГЄЃЌжЧФмжЦдьЪєадЭЙЯд 2021 ФъМА 2022 вЛМОЖШЃЌИпЖЫжЦдьаавЕИїЙЋЫОећЬхГЪЯжЮШЖЈдіГЄЁЃвНвЉИпЖЫ жЧФмжЦдьжївЊАќКЌСЫжЦвЉзАБИЁЂИпЖЫвЧЦїЁЂИпЖЫКФВФЕШЃЌЖЋИЛСњЁЂГўЬьПЦММЁЂЙА ЖЋвНСЦЁЂоШШ№ПЦММдкИпЛљЪ§ЯТбгај 2021 ФъдіГЄЬЌЪЦЃЌвЛМОЖШгЊЪеЭЌБШдіМг 72.67%ЁЂ 20.14%ЁЂ32.71%ЁЂ46.27%ЃЌОЛРћШѓЭЌБШдіМг 91.44%ЁЂ22.05%ЁЂ19.77%ЁЂ35.47%ЁЃ В§КьПЦММКЭНрЬиЩњЮяКЫаФвЕЮёЖЉЕЅД§ЗХСПЃЌДІгкЭЖШыМгДѓКЭвЕМЈЖвЯжЕФжаМфНзЖЮЁЃ

аТЙквпЧщДпЩњвЕЮёМѕЩйМАЩЯгЮВФСЯМлИёБфЛЏв§Ц№22Q1гЏРћФмСІаЁЗљЖШЯТЛЌЁЃ ЖЋИЛСњЁЂГўЬьПЦММ 22Q1 УЋРћТЪЁЂОЛРћТЪЭЌБШаЁЗљЯТНЕЃЌЖј 2021 ШЋФъгЏРћФмСІ ЯджјЬсИпЃЌУЋРћТЪЗжБ№ЭЌБШЬсИп 4.34%ЁЂ5.76%ЁЂ3.45%ЃЌОЛРћТЪЗжБ№ЭЌБШЬсЩ§ 3.36%ЁЂ5.26%ЁЂ12.36%ЁЃЙАЖЋвНСЦКЭНрЬиЩњЮяЪмвпЧщЯрЙиВњЦЗашЧѓЛиТфЃЌ22Q1 КЭ 21 ФъГЪЯжУЋРћТЪЁЂОЛРћТЪЯТЛЌЁЃВ§КьПЦММбаЗЂЭЖШыМгДѓЃЌВЂЧвДІгкгыТоЪЯЕФФЅ КЯЦкЃЌдьГЩгЏРћЯТЛЌЁЃоШШ№ПЦММВњвЕСДећКЯаЇЙћЯджјЃЌУЋРћТЪ 22Q1 КЭ 21 ФъЗжБ№ЭЌБШЩЯЩ§ 6.62%ЁЂ3.45%ЃЌОЛРћТЪЗжБ№ЯТНЕ 2.94%ЁЂдіГЄ 12.36%ЁЃ22Q1 баЗЂЗб гУЭЌБШдіГЄ 5.34%ЃЌЬхЯждкОЛРћТЪЭЌБШаЁЗљЯТНЕЁЃ аавЕФкИїЙЋЫОЯњЪлЗбгУТЪГЪЯжЗжЛЏЁЃ22 Фъ Q1 ЯњЪлЗбгУТЪЦеБщГЪЯТНЕЧїЪЦЃЌ ЦфжаГўЬьПЦММКЭНрЬиЩњЮявЕЮёЭиеЙбИЫйЃЌ21 ФъЖШЯњЪлЗбгУТЪЭЌБШГіЯжЬсЩ§ЁЃВ§Кь ПЦММ To B ФЃЪНГжајЗЂШШЃЌЙАЖЋвНСЦ To B вЕЮёеМБШЬсЩ§ЃЌдк 21 ФъКЭ 22Q1 ОљГЪЯж ЯњЪлЗбгУТЪЕФЯджјЯТНЕЁЃ 5.2 аавЕдіГЄЪЦФмЧПОЂЃЌЛКГхвпЧщЖЬЦкгАЯь 5.2.1 вЛМОЖШвпЧщгАЯьвбЬхЯжЃЌдЄЦкж№ВНЛКНт вЛМОЖШЙњФквпЧщГіЯжЗДЕЏЃЌећЬхГЪЩЂЕуЪНХМЗЂЃЌОжВПЕиЧјГіЯжаТдіШЗеяЕФПь ЫйдіМгЃЌЕЋЫРЭіТЪЮЌГжЕЭЮЛЁЃдкЗтПигыКЫЫсМьВтКЭПЙдМьВтХХВщЖржиДыЪЉЯТЃЌвп ЧщбИЫйЕУЕНПижЦЃЌаТдіШЗеяПьЫйЛиТфЁЃвпЧщЕФЗДЕЏЖдЦѓвЕЕФЩњВњЁЂЯњЪлЃЌЮяСїЃЌ дВФСЯВЩЙКЕШЗНУцВњЩњПЩЙлгАЯьЁЃЕЋМсГжЖЏЬЌЧхСуЗНеыЯТЃЌвпЧщгАЯьЕФдЄЦквбО ЛКНтЁЃ вдЩЯКЃЮЊР§ЃЌ4 дТжабЎвдРДЩЯКЃЦѓвЕбИЫйИДЙЄИДВњЃЌзХжиБЃеЯЩњЮявНвЉЁЂМЏГЩ ЕчТЗЁЂЛЏЙЄаТВФСЯЕШИпЖЫВњвЕИДЙЄИДВњЃЌТНајЭЦГіСНХњЁААзУћЕЅЁБИДЙЄИДВњЦѓвЕЃЌ ЪзХњИДЙЄТЪГЌЙ§ 80%ЃЌвпЧщгАЯьЕзВПвбЙ§ЃЌвпЧщгааЇПижЦЯТШЋЙњвпЧщдЄЦквбж№ВН ЛКНтЁЃЖрМвЙЋЫО 21 ФъМА 22Q1 ДцЛѕГЪЯжНЯИпЕФЭЌБШдіГЄЃЌжївЊЯЕЩЯгЮдВФСЯПтДц діМгЫљжТЃЌЦНЛЌвпЧщЦкМфЙЉгІМАГЩБОЮЪЬтЁЃ

5.2.2 аавЕдіГЄЪЦФмЧПОЂЃЌЦѓвЕЛ§МЋВМОжЯьгІзЊвЦЧїЪЦ ИпЖЫжЦдьаавЕКёЛ§БЁЗЂЃЌЭЈЙ§ЙЉИјЖЫжЪСПЬсИпНјвЛВНДјЖЏашЧѓЕФдіМгЃЌОпЬх ЬхЯждкШЋЧђЪгвАЯТЕФВњвЕзЊвЦгыЙњФкЛЗОГЯТЙњВњЬцДњЁЃСэЭтЫцзХЩњЮявНвЉЯТгЮИп жЪСПЗЂеЙЃЌЖдгІЩЯгЮГЪЯжЙњВњЭЗВПМЏжаЧїЪЦЃЌДпЩњЙњФкЕФдіСПашЧѓЁЃЕБЧАЦѓвЕЦе БщДІгкРЉВњзДЬЌвдЯьгІашЧѓРЉдіЃЌдкНЈЙЄГЬГЪЯжЯджјдіГЄЁЃ ЧАЦкаТЙкЖЉЕЅИпЛљЪ§ЯТЃЌаавЕБЃГжЮШЖЈдіГЄЬЌЪЦЃЌКЯЭЌИКеЎдкИпЛљЪ§ЯТЭЌБШ БЃГжЮШЖЈЫЎЦНЃЌаавЕФкЩњдіГЄНЯЧПЁЃЖЋИЛСњЁЂГўЬьПЦММЁЂЙАЖЋвНСЦЁЂоШШ№ПЦММ 22Q1 ЗжБ№ЪЕЯжКЯЭЌИКеЎЭЌБШдіГЄ 67.78%ЁЂ90.13%ЁЂ52.54%ЁЂ3.83%ЁЃИїЙЋЫО 22Q1 гІЪееЫПюОљГіЯждіГЄЃЌЖЋИЛСњЁЂоШШ№ПЦММЭЌБШдМ 60%ЃЌЦфЫќЙЋЫОдМ 20%ЁЃ ИпЖЫжЦдьаавЕЖдгІЕНОпЬхЕФИпЗжзгКФВФЁЂжЦвЉЩшБИЁЂИпЖЫвЧЦїСьгђЃЌУПИіШќ ЕРОљДІгкаавЕдіЫйПьЃЌЙњВњТЪЕЭЕФзДЬЌЁЃЙњВњЦѓвЕКёЛ§БЁЗЂЃЌбаЗЂЭЖШыГжајМгДѓ ЯТж№ВНЖдНгЙњМЪБъзМЃЌЭЈЙ§ИпжЪСПЗЂеЙДгЙЉИјЖЫДДдьашЧѓЃЌВЂЦОНшжаЙњжЦдьЕФЯь гІФмСІКЭГЩБОгХЪЦЪЕЯжЙњВњЬцДњКЭЙњМЪЪаГЁеїГЬЃЌГаНгЩЯгЮВњвЕСДЯђЙњФкМЏжаЕФ ЧїЪЦЁЃ

5.3 ИпЖЫжЦдьИпОйзджїПЩПиЦьжФЃЌЙРжЕЕЭЮЛЭЖзЪМлжЕЯджј впЧщШХЖЏЯТЃЌИпЖЫжЦдьЦѓвЕдкЛљБОУцЯђКУЕФЭЌЪБгРДДѓЗљЖШЛиЕїЁЃЦеБщНЕЗљ ДяЕН 30%вдЩЯЃЌРћПевђЫиГфЗжЗДгІЁЃЕБЧАЙњМЪаЮЪЦЯТЃЌУРЙњЖджаЖэжЦВУЯожЦЭЙЯд ЩЯгЮжЦдьживЊадЃЌаавЕгаЭћВНШыМгЫйЗЂеЙЦкЁЃдкФъБЈМАвЛМОБЈФкЩњдіГЄЧПСІжЇГХ ЯТаавЕФкИїЙЋЫОгаЭћЫцзХвпЧщгАЯьЯћЭЫдкЖўМОЖШгРДПьЫйЗДЕЏЁЃ 6 APIЃКжмЦкЕзВПЃЌаюЪЦД§ЗЂ6.1 ЪеШыЖЫПьЫйдіГЄЧїЪЦВЛМѕЃЌРћШѓЖЫЪмЖрживђЫибЙжЦ Дг 2021Q1 ећЬхАхПщБэЯжРДПДЃЌAPI ЙЋЫОЪеШыЖЫвРОЩБЃГжПьЫйдіГЄЧїЪЦЃЌЖр Ъ§ЙЋЫОЪеШыдіЫйдк 20%вдЩЯЃЌЕЋЯрБШ 2021 Фъ Q1 ТдгабЗЩЋЃЌГ§ЛЊКЃвЉвЕЁЂЫОЬЋ СЂКЭУРХЕЛЊдіЫйГЌЙ§ШЅФъЭЌЦквдЭтЃЌЦфгрЙЋЫОЪеШыЖЫОљХмЪфШЅФъЭЌЦкдіЫйЃЌжївЊ двђЛЙЪЧдкгк 2021Q1 ЪєгкдіЫйИпЛљЪ§МОЖШЃЌЪЕМЪПДдквпЧщгАЯьЕФЕБЯТЃЌИїЙЋЫО ЪеШывРОЩБЃГжПЩЙлдіГЄЁЃ РћШѓЖЫЃЌЮвУЧдЄМЦ API ећЬхРћШѓЦНОљЪ§дк 20%зѓгвЃЌЦНОљгЏРћдіЫйЕЭгкШЅФъ ЭЌЦкЃЌжївЊЪмвпЧщМАКЃЭтгАЯьвђЫиНЯДѓЃЌЩЯгЮЪмЪЏгЭеЧМлгАЯьДјРДЩњВњГЩБОЩЯЩ§ЃЌ ЙњФквЉЦЗЖЫЯТгЮашЧѓОАЦјЖШНЕЕЭЃЌЪЙЕУЩЯгЮГЩБОЮоЗЈзЊМоЃЌжаЭОЕўМгвпЧщДјРДЕФ ЩњВњЪмЯоЕШЯрЙивђЫиЃЌЦѓвЕБпМЪЩњВњГЩБОЬЇИпЃЌРћШѓЖЫБэЯжЯрЖдбЗЩЋгкЪеШыЖЫЁЃ УЋРћТЪж№ВНЛиХЏЃЌЦѓвЕЖЫЬсМлЁАМєЕЖВюЁБЕУвдЬхЯжЁЃДгећИіАхПщРДПДЃЌШЅФъ Q4 ЪЧДѓзкдСЯМлИёзюбИУЭЕФМОЖШЃЌДјРДЩњВњГЩБОЕФДѓЗљЩњВњЃЌЦѓвЕЖЫЮЊгІИЖЩЯгЮ еЧМлЃЌЗзЗзПЊЪМЬсМлЃЌЗљЖШдк 10-20%жЎМфЃЌгЩгкдСЯВЩЙКгажмЦкЕнбгЃЌвђДЫЮвУЧ ПДЕНШЅФъ Q4 УЋРћТЪДІгкзюЕЭЮЛЃЌДѓВПЗжЙЋЫО Q1 УЋРћТЪШчЦкЗДЕЏЁЃ

6.2 ЖрживђЫигАЯьгЏРћШЗЖЈадЃЌAPI гаЭћж№ВНзпГіЕЭЙШ API АхПщзїЮЊГіПкБШР§ИпЁЂЙњМЪЛЏЪєадЧПЕФжагЮжЦдьвЕЃЌгЏРћШЗЖЈадЪмЕНЖржи гАЯьЃЌгАЯьСДЬѕГЄЯрЙивђЫиЖрЃКЃЈ1ЃЉГЩБОЖЫгЩгкЖэЮкеНељЕМжТЪЏгЭМлИёБЉеЧЕФгАЯьЃЌДѓзкЛЏЙЄЦЗМлИёдкШЅФъ Q4 ГхИпЛиТфКѓдйЖШГхИпЃЌЪЙЕУдБО API ЦѓвЕУЋРћТЪ дк Q1 ЗДЕЏКѓЖЬЦкгРДвЛЖЈВЛШЗЖЈадЃЌИДЫежмЦкБЛбгГЄЃЌашвЊЦѓвЕЖЫвдИќЯШНјЙЄве КЭЯТгЮашЧѓЬсЩ§КѓЕФж№ВНЬсМлЖдГхЩЯгЮГЩБОИпЦѓЕФгАЯьЃЛЃЈ2ЃЉашЧѓЖЫДгЙњФкРДПДЃЌ ИљОн IMS ЯњЪлЪ§ОнЃЌОЙ§ 2020 ФъвпЧщКѓЃЌ2021 ФъжаЙњвЉЦЗжеЖЫЯњЪлЖюЛжИДСМКУЃЌ ЕЋШдЮЊЛиЕН 2019 ФъЕФЫЎЦНЃЌетРяУцгаВПЗжМЏВЩНЕМлЕФвђЫиЃЌвпЧщгАЯьвВеМСЫвЛВП ЗжживЊвђЫиЃЌаТЙквпЧщЖдШЋЧђЦфЫћЕиЗНЕФвЉЦЗЯњЪлвВвЛЖЈгАЯьЃЌвђДЫЮвУЧЗЂЯжзд аТЙквпЧщРДШЋЧђ API ЦѓвЕЯТгЮашЧѓЪмЕНВПЗжгАЯьЃЌМфНггАЯьСЫжагЮжЦдьвЕзЊМоГЩ БОЕФФмСІЁЃ ДгДцЛѕЫЎЦНКЭгІЪееЫПюЫЎЦНРДПДЃЌЮвУЧШЯЮЊ API ЦѓвЕвРОЩгаБШНЯЭњЪЂЕФЖЉЕЅ ашЧѓЃЌГ§ИіБ№ЦѓвЕЭтЃЌДцЛѕКЭгІЪееЫПюећЬхЖМгавЛЖЈЗљЖШЕФдіГЄЃЌЦфжаДцЛѕЯрЖд ЭљФъдіМгНЯЮЊУїЯдЃЌЮвУЧШЯЮЊжївЊЪЧгЩгкЩЯКЃвпЧщЕФГжајЗЂНЭЃЌЪЙЕУГЄШ§НЧЕиЧј ЕФИлПкЗЂЛѕВЛГЉЃЌЦѓвЕЖЫЛѕЮяИќЖрдкГЇРяднДцЃЌЮвУЧШЯЮЊЕБЧАЫцзХЩЯКЃвпЧщЕФж№ ВНЛКНтЃЌЮяСїЛѕдЫЕФж№ВНГЉЭЈЃЌетвЛЮЪЬтвбОЕУЕНКмКУНтОіЃЌAPI АхПще§ж№ВНзпГі ЕЭЙШЁЃ

6.3 БпМЪИФЩЦГжајЖвЯжЃЌсШЦ№жЎЪЦаюЪЦД§ЗЂ ЮвУЧШЯЮЊЕБЧА API аавЕОЙ§ЧАЦкЩЯгЮГЩБОИпЦѓЁЂЮяСїЗЂЛѕВЛГЉЁЂашЧѓВЛеёЕШ ЮЪЬтвбОдкзЪБОЪаГЁЕУЕНЩюПЬЗДгГЃЌЕБЯТИїЯюОгЊжИБъМАОгЊЛЗОГЖМдкж№ВНЯђКУЃЌ ШчЦѓвЕЖЫВњЦЗЬсМлж№ВНХЄзЊУЋРћТЪЁЂдСЯВЩЙКГЩБОж№ВНЯТНЕЁЂвпЧщЕУЕНКмКУПижЦ РћКУЩњВњОгЊЁЂШЫУёБвБсжЕдіЧП API ЦѓвЕКЃЭтОКељСІЁЂаТЙквЉбаЗЂДјЖЏ API ЦѓвЕЯрЙиЖЉЕЅЕФсШЦ№ЃЌвђДЫЮвУЧШЯЮЊЕБЯТ API АхПщБпМЪИФЩЦГжајЖвЯжЃЌсШЦ№жЎЪЦаюЪЦ Д§ЗЂЁЃ ГЄЦкРДПДЃЌЮвУЧШЯЮЊAPIЦѓвЕвРОЩБЃГжзХЕФгХвьЕФОКељСІгыЭњЪЂЕФЪаГЁашЧѓЃЌ ДгбаЗЂШЫдБЪ§СПКЭдкНЈЙЄГЬПЩвдПДГіЃЌЦѓвЕЖЫвРОЩдкГжајДѓСІЭЖШыбаЗЂгыаТНЈВњ ФмЃЌаавЕвРОЩДІдкХюВЊЕФЩЯЩ§ГЄДѓЦкЃЌжЦдьЩ§МЖЁЂИпЖЫГіПкТпМдкГжајбнвяКЭЖв ЯжЁЃ 7 вНСЦЗўЮёЃКЮоОхвпЧщЖЬЦкШХЖЏЃЌПДКУУёгЊвНСЦГЄЦкЗЂеЙ7.1 2021 ФъвЕМЈдіЫйЮШНЁЃЌ2022Q1 ЪмвпЧщГабЙдіЫйЗХЛККѓгаЭћгРДЧПЗДЕЏ УёгЊвНСЦЗўЮёаавЕИпШЭадЃЌ2021 ФъвЕМЈдіЫйЮШНЁЁЃ2021 Фъ 7 МвУёгЊвНСЦЛњЙЙгЊ ЪезмКЭДяЕН 329.5 вкдЊЃЌЭЌБШдіГЄ 28%ЃЛЙщФИОЛРћШѓДяЕН 20.3 вкдЊЃЌЭЌБШЯТНЕ 34%ЁЃ2021 ФъЮвЙњвпЧщЗЂеЙЯрЖдПЩПиЃЌДІгкЕузДЪНХМгаЗЂЩњЕФзДЬЌЃЌгАЯьЗЖЮЇвВ ЯрЖдНЯаЁЃЌвђДЫЃЌВПЗжУёгЊвНСЦЙЋЫО 2021 ФъгЊЪеМАОЛРћШѓдіЫйвбЛжИДжСвпЧщЧАЫЎ ЦНЃЌгЩДЫвВПЩвдПДГіУёгЊвНСЦЗўЮёЛњЙЙЫљОпБИЕФЧПдЫгЊФмСІЃЌвдМАгХдНдЫгЊФмСІ ЫљДјРДЕФФцЪЦдіГЄЕФИпШЭадЁЃ2022Q1 ЪмвпЧщГабЙдіЫйЗХЛКЁЃЫцзХаТЙкБфвьЖОжъ Omicron ЕФДЋШОФмСІдіЧПЃЌНижС 2022 ФъвЛМОЖШЃЌЮвЙњЖрЕивпЧщГіЯжЗДИДЃЌЭтМг ЧїбЯЕФЗРПиеўВпЃЌНЯДѓГЬЖШЩЯгАЯьСЫУёгЊвНСЦЛњЙЙЕФдЫааЁЃНижС 2022Q1ЃЌЩЯЪі 7 МвУёгЊвНСЦЛњЙЙгЊЪезмКЭЭЌБШЩЯЩ§ 8.0%%ЃЛЙщФИОЛРћШѓЭЌБШЯТНЕ 156.2%ЁЃвпЧщ ЯТФцЪЦРЉеХЃЌвпЧщЭЫШЅгаЭћгРДЧПЪЦЗДЕЏЁЃзд 2019 ФъвпЧщвдРДЃЌВПЗжУёгЊвНСЦЛњ ЙЙзЪБОПЊжЇШдДІгкИпЮЛЃЌНЋвпЧщЪгЮЊЦѕЛњЃЌЪЕЯжИпадМлБШЕФЪеЙКРЉеХЃЌЮвУЧШЯЮЊ ЫцзХвпЧщгАЯьЕФЭЫШЅЃЌФкЩњЭтРЉНЋДјРДЯрЙиАхПщЕФЧПЪЦЗДЕЏЁЃ

7.2 еўВпШЗЖЈаддіЧПЃЌЧПЕїУёгЊвНСЦЕФВЙГфзїгУ ЙњГЃЛсУїШЗжЇГжЩчЛсАьвНЃЌеўВпШЗЖЈаддіЧПЁЃ2022 Фъ 3 дТ 16 КХЪмЕНЮРНЁЮЏЯрЙи ЕїбаЮФМўЖдЪаГЁЧщаїУцгАЯьЃЌвНСЦЗўЮёжИЪ§ЪмДьЃЛЭЌШеЙњЮёдКН№ШкЮШЖЈЗЂеЙЮЏдБ ЛсзЈЬтЛсвщЧПЕїЁАгаЙиВПУХашвЊЧаЪЕГаЕЃЦ№здЩэд№ШЮЃЌЛ§МЋГіЬЈЖдЪаГЁгаРћЕФеў ВпЃЌЩїжиГіЬЈЪеЫѕадеўВпЁЃЗВЪЧЖдзЪБОЪаГЁВњЩњжиДѓгАЯьЕФеўВпЃЌгІЪТЯШгыН№Шк ЙмРэВПУХаЕїЃЌБЃГжеўВпдЄЦкЕФЮШЖЈКЭвЛжТадЁЃЁБВрУцБэУїСЫЙњМвЖдУёгЊвНСЦаавЕЕФжЇГжЁЃДЫЭтЃЌ4 дТ 13 ШеЙњГЃЛсзЈУХжИГіЁАДйНјвНСЦНЁПЕЁЂбјРЯЁЂЭаг§ЕШЯћЗбЃЌ жЇГжЩчЛсСІСПВЙЗўЮёЙЉИјЖЬАхЁЃЁАНјвЛВНУїШЗСЫЖдЩчЛсАьвНЕФжЇГжЃЌНјЖјДђЯћЖдЯр ЙиеўВпЗчЯеЕФЕЃгЧЁЃЃЈБЈИцРДдДЃКЮДРДжЧПтЃЉ РЯСфЛЏМгОчЮвЙњвНСЦзЪдДВЛзуЕФЯжзДЁЃЮвЙњвНСЦзЪдДВЛзуЃЌЯрБШЗЂДяЙњМвЃЌЮвЙњ УПЧЇШЫвНЩњЪ§ШдДІгкЯрЖдНЯТфКѓЕиЮЛЃЈ2019 ФъЧЇШЫОљ 1.79ЃЉЃЌдЖТфКѓгкУРЙњЃЈ2.59ЃЉЁЂ ЕТЙњЃЈ4.21ЃЉЁЂгЂЙњЃЈ2.81ЃЉЁЂШеБОЃЈ2.41ЃЉЃЌЫцзХЮвЙњШЫПкРЯСфЛЏМгОчЃЌЮвЙњвНСЦ зЪдДВЛзуЕФЮЪЬтЛсНјвЛВНМгОчЁЃвЛЮЖРЉНЈЙЋСЂвНдКВЛФмгааЇЁЂПЩГжајЕФНтОівдРД ХЖзЪдДВЛзуЕФЮЪЬтЃЌЗДЖјЛсНјвЛВНЕМжТвНСЦзЪдДЗжВМЕФВЛОљЁЃШЋЙњЮРЩњзмЗбгУеМ GDP БШжиДг 2009 ФъЕФ 4.83%ЩЯЩ§ЕН 2018 ФъЕФ 6.4%ЃЌашвЊИќгааЇЁЂИќПЩГжајЕи ЬсЙЉвНСЦЮРЩњЗўЮё,ЖјВЛЪЧвЛЮЖЕиРЉНЈЙЋСЂвНдКЁЃДЫЭтЃЌЮвЙњвНСЦзЪдДБООЭДцдкЗж ВМВЛОљЕФЧщПіЃЌвЛЮЖРЉНЈЙЋСЂвНдКНЋЕМжТжааФЙЋСЂвНдКЖдвНЩњзЪдДЕФКчЮќаЇгІЃЌ ДгЖјЕМжТвНСЦзЪдДЗжВМЕФНјвЛВНВЛОљЛЏЃЛЖјЙЋСЂШ§МзвНдКЕФРЉНЈвВЛсЕМжТФкВПЙм РэФбЖШЕФдіМгЕМжТвНСЦЗчЯеЕФдіМгЁЃвђДЫЃЌЙњМвУїШЗЧПЕїЗЧЙЋСЂвНСЦЛњЙЙЪЧЮвЙњ вНСЦЮРЩњЗўЮёЬхЯЕВЛПЩЛђШБЕФживЊзщГЩВПЗжЁЃ ЧПЕїЩчЛсАьвНЖдЙЋСЂвНСЦЬхЯЕЕФВЙГфзїгУЁЃЫцзХЮвЙњШЫПкРЯСфЛЏЕФМгОчЃЌПЕИДЁЂ ЛЄРэЁЂвНбјНсКЯЗўЮёашЧѓНЋДѓЗљдіМгЃЛДЫЭтЃЌЖдгкЙњМвБЃЛљБОвдЭтЕФвНСЦЗўЮёаш ЧѓЃЌШчблПЦЁЂбРПЦЁЂЯћЗбвНСЦЕШзЈПЦСьгђЕФЗўЮёвРОЩНєШБЁЃгЩДЫЃЌЮвУЧПДКУгыЙЋ СЂвНдКаЮГЩЯрЛЅВЙГфаЇгІЕФЯрЙиЯИЗжСьгђЁЃ 7.3 СПМлЦыЩ§БЃеЯУёгЊвНСЦИпжЪСППьЫйЗЂеЙ МлЩ§ЃКРДдДгкММЪѕгыЗўЮёЕФЩ§МЖДјРДЗўЮёМлИёЕФЬсЩ§ЃЌБЃеЯвНдКИпжЪСПЗЂеЙЁЃЙњ МвЩюЛЏ DRGs вНБЃжЇИЖИФИявдМАвНСЦЗўЮёМлИёЬхЯЕИФИяЃЌвтдкНтОіЁАвдвЉбјвНЁАЕФ ЮЪЬтЁЂжиЩъвНСЦЗўЮёЕФМлжЕЁЃвђЖјЃЌдквНБЃВуУцЃЌЮДРДвНСЦЗўЮёМлИёНЋИќЖрЕФгы вНСЦЗўЮёИДдгЖШЁЂвНСЦММЪѕЕФЯШНјЖШЯрЙвЙГЃЛЖјдкЯћЗбепВуУцЃЌвНСЦЗўЮёЕФМлИё НЋгыЯћЗбепЫљНгЪмЕФЗўЮёжЪСПЩюЖШАѓЖЈЁЃвђДЫЃЌВЛЖЯЩ§МЖздЩэвНСЦММЪѕЁЂгХЛЏвЕ ЮёНсЙЙЁЂЬсЩ§вНСЦЗўЮёжЪСПгыФмСІЕФвНдКЮДРДНЋЪЕЯжГЄЦкИпжЪСПЕФЗЂеЙЁЃ

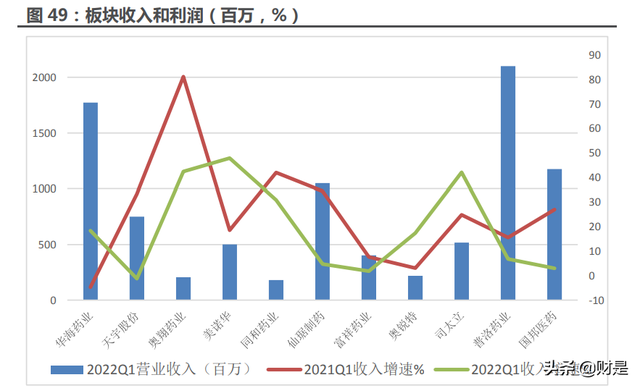

СПЩ§ЃК1)ФкЩњЃКЧПЛЏвНдКдЫгЊаЇТЪЃЌЬсЩ§ЕЅДВЁЂЕЅвЮВњГіЃЛ2ЃЉЭтРЉЃКЧПЛЏЙЋЫОзд НЈаТдКЕФФмСІвдМАВЂЙКећКЯФмСІЃЌЮЊЙЋЫОдіГЄДјРДаТЕФЧ§ЖЏСІЁЃФкЩњЭтРЉБЃеЯЙЋ ЫОИпЫйЗЂеЙЁЃ 7.3.1 АЎЖћблПЦЃКСПМлЦыЩ§ЭЦЖЏЙЋЫОвЕЮёЮШНЁЗЂеЙЃЌЁА1+8+NЁБФЃЪН ДђЦЦЮДРДГЄДѓЬьЛЈАх ЙЋЫОвЕМЈдіГЄЮШНЁЗћКЯдЄЦкЃЌЧПдЫгЊФмСІЭЦЖЏЙЋЫОИпжЪСПЗЂеЙЁЃЙЋЫО 2021 ФъЪЕЯж гЊЪе 150.01 вкдЊЃЈyoy+25.93%ЃЉЃЛЙщФИОЛРћШѓДяЕН 23.23 вкдЊЃЈyoy+34.78%ЃЉЃЛ ОгЊадЯжН№СїОЛЖюДяЕН 4.84 вкдЊЃЈyoy+22.15%ЃЉЃЌЮЊЙщФИОЛРћШѓЕФ 1.76 БЖЃЌеУ ЯдЙЋЫОгХжЪЕФЯжН№СїЙмРэФмСІЁЃДгМОЖШВуУцПДЃЌЙЋЫО 2021Q4 гЊЪеКЭЙщФИОЛРћШѓ ЗжБ№ЮЊ 34.04 вкдЊЃЈyoy+1.7%ЃЉвдМА 3.2 вкдЊЃЈyoy+79.9%ЃЉЃЌQ4 МОЖШЪеШыжї вЊЪмЕНЭЌЦкШЅФъИпЛљЪ§ЕФгАЯьЃЌЖј 2020 ФъФЉОшдљжЇГівдМАЩЬгўМѕжЕЕШвђЫивВЕМжТ СЫ 2021Q4 ОЛРћШѓЕФИпЫйдіГЄЃЌХХГ§ДЫРрвђЫиЕФгАЯьЃЌЙЋЫО 2021Q4 ПлЗЧЙщФИОЛ РћШѓЮЊ 6.08 вкдЊЃЈyoy+10.6%ЃЉЃЛ2022Q1 ЪЕЯжгЊЪе 41.69 вкдЊЃЈyoy+18.7%ЃЉЁЂ ЙщФИОЛРћШѓ 6.11 вкдЊЃЈyoy+26.2%ЃЉЃЌ2022 Фъ 3 дТЮвЙњЖрЕиЪмЕНвпЧщгАЯьЃЌЙЋ ЫОвЕМЈШдБЃГжЮШНЁдіГЄЃЌеУЯдСЫЙЋЫОНЯЧПЕФдЫгЊЙмРэФмСІЁЃ СПМлЦыЩ§ЭЦЖЏЙЋЫОвЕЮёЮШЖЈЗЂеЙЁЃ1ЃЉСПЃК2021 ФъЙЋЫОУХеяСПДяЕН 1020 ЭђШЫДЮ ЃЈyoy+35.1%ЃЉЃЌЪжЪѕСП 81.7 ЭђР§ЃЈyoy+17.64%ЃЉЃЌдквпЧщЗДИДЕФгАЯьЯТЃЌЙЋЫО еяСЦСПШдОЩЪЕЯжЮШВНдіГЄЃЌЬхЯжСЫЙЋЫОНЯЧПЕФдЫгЊЙмРэФмСІЃЛ2ЃЉМлЃКећЬхРДПДЃЌ ЙЋЫОвНСЦЗўЮёвЕЮёУЋРћТЪЭЌБШЬсЩ§ 0.88PCT жС 51.88%ЃЌжївЊЕУвцгкЙЋЫОЙцФЃаЇ гІвдМАвЕЮёНсЙЙЕФВЛЖЯгХЛЏЁЃЦфжаЃЌЧќЙтвЕЮёдкЪжЪѕСППьЫйдіГЄЕФЭЌЪБШЋЗЩУыЁЂICL ЕШИпЖЫЪжЪѕеМБШНјвЛВНЬсЩ§ЃЛЪгЙтвЕЮёЪмвцгкЙњМвНќЪгЗРПиеНТдЕФЭЦЖЏвдМАЙЋЫО дкЯрЙиЗНЯђЕФЭЖШыЃЌЪгЙтЗўЮёЦЗХЦСІж№ВНЬсЩ§ЃЌЪгЙтВњЦЗЦЗРрВЛЖЯЩ§МЖЃЌOK ОЕЁЂ РыНЙОЕВњЦЗЯњЪлЪЕЯжПьЫйдіГЄЁЃНижС 2021 ФъЕзЃЌЙЋЫОЧќЙтМАЪгЙтвЕЮёУЋРћТЪЗжБ№ ЭЌБШдіГЄ 0.83%вдМА 1.11%ДяЕН 58.95%вдМА 58.04%ЁЃСПМлЦыЩ§ДйНјЙЋЫОИїЯювЕ ЮёЮШВНЗЂеЙЃКЙЋЫОЧќЙтЁЂЪгЙтЁЂАзФкеЯЁЂблЧАЖЮЁЂблКѓЖЮЯюЗжБ№ЪЕЯжгЊЪе 55.2 вк дЊЃЈyoy+26.9%ЃЉЁЂ33.8 вкдЊЃЈyoy+37.7%ЃЉЁЂ21.9 вкдЊЃЈyoy+11.7%ЃЉЁЂ14.56 вкдЊЃЈyoy+21.29%ЃЉвдМА 9.95 вкдЊЃЈyoy+21.69%ЃЉЁЃ

ЙЋЫОГжајЭЦНјШЋЙњЗжМЖСЌЫјНЈЩшЃЌМгЧПЧјгђжааФвНдКНЈЩшЃЌДђдьЁА1+8+NЁБЕФЖр ВуМЖвНдКЬхЯЕДђЦЦГЄДѓЬьЛЈАхЁЃ2021 ФъЙЋЫОЙВЭъГЩЪеЙК 27 МввНдКЕФЙЩШЈВЂЪЕЯж ПиЙЩЃЌаТдівНдК 2021Q1 РћШѓЙБЯзеМБШдМ 1%-2%ЁЃНижС 2021 ФъЕзЃЌЙЋЫООГФквН дК 174 МвЁЂЪгЙтУХея 118 МвЃЌФПЧАЙЋЫОВЂЙКЛљН№ЬхФкдМга 400 ЖрМвблПЦвНдКвдМА 100 ЖрМвЪгЙтУХеяЃЌКѓајНЋгаИќЖрЛњЙЙБЛВЂШыЩЯЪаЙЋЫОЬхФкЙБЯзгЊЪеМАРћШѓаТЕФдіГЄЕуЁЃБЈИцЦкФкЃЌЙЋЫОЭЈЙ§ЗЧЙЋПЊЗЂаа 2.06 вкЙЩЗнЃЌФММЏзЪН№ВЛГЌЙ§ 36.5 вк дЊЃЌгУгкДђдьЁА1+8+NЁБЯюФПВМОжЃЈ1 ИіЪРНчМЖблПЦжааФ+8 ИіЧјгђадЙњМвМЖблПЦ жааФ+N ИіЪЁЛсГЧЪаблПЦжааФЃЉЃЌЖрВуДЮЁЂЖржааФЕФНЈЩшгаЭћДђЦЦИїЧјгђГЄДѓЬьЛЈ АхЃЌДјЖЏЕиМЖЪаМАЯиМЖвНдКЕФГЄЦкЗЂеЙЁЃ 7.3.2 ЭЈВпвНСЦЃКвЛМОБЈЪмвпЧщГабЙЃЌЦбЙЋгЂвНдКЩЬвЕФЃЪНЮШНЁЃЌЮД РДвпЧщИФЩЦгаЭћДјРДвЕМЈИпЫйдіГЄ ФъБЈвЕМЈЗћКЯдЄЦкЃЌвЛМОБЈЪмвпЧщгАЯьЖЬЦкГабЙЁЃ2021 ФъЙЋЫОЪЕЯжгЊЪе 27.81 вк дЊЃЌЭЌБШдіГЄ 33.19%ЃЛЙщФИОЛРћШѓ 7.03 вкдЊЃЌЭЌБШдіГЄ 42.67%ЃЌЙЋЫО 2021 Фъ ШЋ Фъ ЪЕ Яж вЕ МЈ Ип Ый ді ГЄ ЁЃ Дг МО ЖШ Ву Уц ПД ЃЌ 2021Q1 ЪЕЯжгЊЪе 6.55 вк дЊ ЃЈyoy+3.74%ЃЉЃЌЪЕЯжЙщФИОЛРћШѓ 1.66 вкдЊЃЈyoy+1.25%ЃЉЃЌQ1 ЕЅМОЖШЪмЕН 3 дТеуНвпЧщгАЯьНЯДѓЃЌвЕМЈЕЭгкдЄЦкЁЃ ЙЋЫОвЕЮёНсЙЙгХЛЏЕўМгУХеяСПЬсЩ§ЃЛЪЁФкЦбЙЋгЂвНдКНЈЩшЮШВНЭЦНјЃЌЪЁЭтДцМУПк ЧЛПьЫйдіГЄЃЛЙЋЫОвЕМЈЖЬЦквпЧщГабЙЃЌГЄЦкдіГЄШЗЖЈадИпЁЃСПМлЦыЩ§ЭЦЖЏЙЋЫО 2021 ФъвЕМЈЮШВНдіГЄЁЃ1ЃЉМлЩ§ЃКЙЋЫО 2021 ФъвНСЦЗўЮёЖЫЪеШыДяЕН 26.32 вкдЊ ЃЈyoy+31.06%ЃЉЃЌеМзмЪеШыЕФ 94.67%ЃЌЦфжажжжВЁЂе§ЛћЁЂЖљПЦЁЂаоИДЁЂзлКЯАх ПщвЕЮёЪеШыеМБШЗжБ№ЮЊ 17%ЁЂ21%ЁЂ20%ЁЂ16%вдМА 26%ЃЌЖјжжжВМАе§ЛћвЕЮёЪе ШыдіЫйЯрЖдНЯИпЃЈЗжБ№ЮЊ yoy+38%вдМА yoy+30%ЃЉЃЌИпУЋРћжжжВЁЂе§ЛћЯюФПеМ БШНјвЛВНЬсЩ§ЃЌЙЋЫОвЕЮёНсЙЙгХЛЏЁЃДгРћШѓЖЫПДЃЌ2021 ФъЙЋЫОУЋРћТЪЁЂОЛРћТЪЗж Б№ЮЊ 46.06%ЃЈyoy+0.89pctЃЉвдМА 28.27%ЃЈyoy+2.17pctЃЉЃЌгЏРћФмСІЬсЩ§ЁЃ2ЃЉ СПЩ§ЃК 2021 ФъЙЋЫОУХеяСПДяЕН 279.82 ЭђШЫДЮЃЈyoy+28%ЃЉЃЌЦфжаЃЌеуНЪЁФк 243 ЭђШЫДЮЃЈyoy+29%ЃЉЃЌЪЁЭт 37 ЭђШЫДЮЃЈyoy+23%ЃЉЁЃ 7.3.3 КЃМЊбЧЃКЙЋЫОФкВПдЫгЊЬхЯЕИпаЇЃЌЭтВПРЉеХФЃЪНГЩЪьЃЌЮДРДФк ЩњЭтРЉНЋДјРДЙЋЫОвЕМЈЕФГжајЗЂеЙ 2021 ФъШЋФъвЕМЈТдГЌдЄЦкЃЌЯТАыФъвЕМЈЬсеёЁЃ2021 ФъЙЋЫОЪЕЯжгЊЪе 23.15 вкдЊ ШЫУёБвЃЈyoy+65.2%ЃЉЁЂОЛРћШѓ 4.53 вкдЊЃЈyoy+156.0%ЃЉЃЛОЕїећОЛРћШѓЃЈЬоГ§ ЙЩЗнжЇИЖаНГъПЊжЇЁЂЪеЙКвНдКзЪВњЦРЙРдіжЕЫљВњЩњЕФелОЩМАЬЏЯњвдМАЗЧгЊРћадвН дКИФжЦзЪВњЦРЙРдіжЕЫљВњЩњЕФЪевцЃЉ4.51 вкдЊЃЈyoy+42.5%ЃЉЁЃ2021 ЯТАыФъЙЋЫО ОгЊЪеШыНЯЩЯАыФъгаУїЯдЬсЫйЃЈyoy+79.8%ЃЉЃЌЦфжавНдКвЕЮёЪеШыЙБЯзНЯЖрЃЌЭЌБШ діГЄ 89.1%ЁЃ

вНдКвЕЮёЕФИпЫйдіГЄЕУвцгкЙЋЫОЯжДцвНдКЕФФкЩњЮШНЁдіГЄЃЌвдМАЭтРЉВЂЙКвНдКЙБ ЯзаТЕФгЊЪедіГЄЕуЁЃвдвЕЮёВ№ЗжРДПДЃЌЙЋЫОвНдКвЕЮёЪЕЯжгЊЪе 21.5 вкдЊ ЃЈyoy+73%ЃЉЃЌЦфжаЃЌУХеяЖЫЪеШыДяЕН 7.41 вкдЊЃЈyoy+98.7%ЃЉЃЌЖјзЁдКЪеШы 14.09 вкдЊЃЈyoy+61.9%ЃЉЃЌЖјдкЙЋЫООЋвцЕФдЫгЊЙмРэФмСІЯТЃЌЙЋЫОДВЮЛжмзЊЬсЩ§ЃЌЙЋЫО ФъЕЅДВВњГіЬсЩ§жС 57.57 ЭђдЊЃЈyoy+24.1%ЃЉЁЃЙЋЫОгк 2021 Фъ 4 дТ 28 ШеВЂШыЫе жнгРЖІвНдКЃЛЭЌФъ 7 дТ 7 ШеВЂШыКижнЙуМУвНдКЁЃЦфжаЃЌгРЖІвНдК 2021 ФъгЊЪеДя ЕН 4.1 вкдЊЃЌОЭеяШЫДЮЭЌБШдіГЄСЫ 33%ДяЕН 54 ЭђШЫДЮЃЛЙуМУвНдК 2021 ФъгЊЪеДя ЕН 1.9 вкдЊЃЌОЭеяШЫДЮЭЌБШдіГЄСЫ 15%ДяЕН 28 ЭђШЫДЮЁЃЙЋЫОВЂЙКећКЯФмСІгХдНЃЌ еыЖдЪеЙКвНдКгавЛећЬзГЩЪьЕФећКЯДыЪЉЃЌгРЖІвНдКвдМАЙуМУвНдКздВЂЙККѓОљЪЕЯжСЫУЋРћТЪЕФПьЫйХРЦТЃЌЗжБ№ЬсЩ§ 4%вдМА 10%ЁЃГ§ШЅаТВЂШывНдКЕФгАЯьЃЌЙЋЫОд гавНдКгЊЪеЭЌБШдіЫйЮЊ 24.7%ЃЌФкЩњдіЫйЮШЖЈЁЃ ЙЋЫОвдЗХСЦвЕЮёЮЊзЅЪжЃЌЙЋЫОФкВПдЫгЊЬхЯЕИпаЇЃЌЭтВПРЉеХФЃЪНГЩЪьЃЌЮДРДФкЩњ ЭтРЉНЋДјРДЙЋЫОвЕМЈЕФГжајЗЂеЙЁЃЙЋЫОДѓСІВМОжЕкШ§ЗНЗХСЦжааФЃЌЪЕааЗХСЦвЕЮё ЯШааЕФВпТдЃЌЛ§РлЕБЕиЛМепЁЂвНЩњвдМАеўИЎзЪдДЃЌЮЊКѓајвНдКЕФНЈСЂКЛЪЕЛљДЁЃЌ ЮДРДЙЋЫОМДНЋЭЖШыдЫгЊ 27 ИіаТЗХСЦжааФЁЃЙЋЫОФкВПдЫгЊЬхЯЕГЩЪьЃЌЫЋдКГЄжЦКЭФЃ ПщЛЏЕФЙмРэБЃеЯаТНЈвНдКЕФГяБИжмЦкКЭгЏРћжмЦкЯджјЕЭгкаавЕЦНОљЁЃНижС 2021 Фъ ЕзЃЌЙЋЫОЦьЯТЙВМЦ 10 МвздгавНдКЃЌ1ЃЉФкЩњдіГЄЃКДцСПвНдКЖўЦкЙЄГЬе§ЮШВНЭЦНјЁЃ жиЧьЁЂЕЅЯиКЃМЊбЧвНдКЖўЦкЃЌдЄМЦ 2022 ФъЕзПЂЙЄЃЌЗжБ№МЦЛЎаТді 1000 еХМА 500 еХДВЮЛЃЛГЩЮфКЃМЊбЧЖўЦкЃЌдЄМЦ 2023 ФъПЂЙЄЃЌМЦЛЎаТді 350 еХДВЮЛЁЃ2ЃЉЭтРЉді ГЄЃКздНЈ+ВЂЙКФЃЪНРЉеЙаТдКЧјДјРДвЕМЈдіГЄаТЖЏСІЁЃЦфжаЃЌздНЈЗНУцЃЌСФГЧКЃМЊ бЧвбгк 2021 ФъЕзЛёШЁжДвЕаэПЩжЄЃЌПЩПЊЗХ 800 еХДВЮЛЃЛЕТжнКЃМЊбЧКЭЮоЮ§КЃМЊ бЧдЄМЦОљгк 2023 ФъЕзПЂЙЄЃЛаТЧЉвНдКСњбвКЃМЊбЧКЭГЃЪьКЃМЊбЧвНдКдЄМЦгк 2024 ФъНЈЩшЭъГЩЁЃДЫЭтЃЌЙЋЫОМЦЛЎУПФъаТВЂШы 1-2 МввНдКЁЃЮвУЧдЄМЦДцСПвНдКЕФЖўЦк РЉНЈвдМАаТНЈЁЂВЂЙКФЃЪНШЁЕУЕФЭтбгаТРЉдКЧјНЋГжајЭЦЖЏЙЋЫОвЕМЈИпЫйЗЂеЙЁЃ 7.3.4 ЙЬЩњЬУЃКСПЩ§БЃеЯЙЋЫОвЕМЈдіГЄЃЌМлЩ§ДјРДаТЕФдіГЄПеМф ЯпЩЯЁЂЯпЯТвЕЮёгЊЪедіЫйЫЋИпЃЌЙЋЫО 2021 ФъвЕМЈТдГЌдЄЦкЁЃ2021 ФъгЊЪеДяЕН 13.7 вкдЊЃЈyoy+48.3%ЃЉЃЌОЛРћШѓДяЕН-5069 ЭђдЊЃЈyoy+98%ЃЉЃЌОЕїећОЛРћШѓЃЈЬоГ§ гХЯШЙЩМАвдШЈвцНсЫуЕФЦкШЈГЩБОЃЉДяЕН 1.57 вкдЊЃЈyoy+85%ЃЉЁЃЯпЩЯЁЂЯпЯТвЕЮё гЊЪедіЫйЫЋИпЃЌЯпЯТвЕЮёЭЌБШдіГЄ 35%ЃЛЯпЩЯвЕЮёдіЫйгШЮЊЭЛГіЃЌЯпЩЯвЕЮёЭЌБШ діГЄ 536%ЁЃЦфжаЃЌЯпЩЯвЕЮёдіЫйдЖИпгкЯпЯТвЕЮёжївЊЪЧгЩгкЯпЩЯвЕЮёЕФЕЭЛљЪ§вд МАвпЧщЕФЫЋжигАЯьЁЃ

СПЩ§ЃКвЕМЈИпЫйдіГЄРДздгкПЭЛЇСПЕФЬсЩ§вдМАПЭЛЇИДеяЦЕДЮЕФЬсЩ§ЃЌЮДРДздНЈ+ВЂ ЙКЬсЫйДДвЕМЈаТдіСПЁЃ2021 ФъПЭЛЇСПДяЕН 78.0 ЭђШЫЃЈyoy+41%ЃЉЃЌЦфжааТдіПЭ ЛЇ 52.7 ЭђШЫЃЈyoy+45.6%ЃЉЃЌОЭеяШЫДЮДяЕН 276.1 ЭђДЮЃЈyoy+54.5%ЃЉЁЃДЮОљОЭ еяЗбгУТдНЕЮЊ 513 дЊЃЌЖјЦНОљШЫОљЯћЗбДяЕН 1818 дЊЃЌЭЌБШдіГЄ 8.7%ЃЌДЮОљОЭеяЗбгУЯТНЕЃЌШЫОљЯћЗбВЛНЕЗДдіжЄЪЕСЫЛМепЕФИДеяТЪЕФЬсЩ§ЁЃЙЋЫОФкЩњдіГЄЖЏСІЧП ОЂЃЌЭтбгВЂЙКећКЯФмСІгХдНЁЃНижС 2021 ФъЕзЃЌЙЋЫОдкШЋЙњЗЖЮЇФкгЕга 42 МвУХЕъЃЌ Цфжа 10 МвРДздгкздНЈЃЌЦфгр 32 МвОљРДздгкВЂЙКЃЌЙЋЫОВЂЙКЛиБОжмЦкдМЮЊ 4 ФъЃЌ ВЂЙКЧАКѓБъЕФгЊЪеМАРћШѓЪЕЯжИпЫйдіГЄЁЃДЫЭтЃЌЙЋЫОМЦЛЎЮДРДУПФъаТді 7-10 МвУХ ЕъЁЃ2022 ФъМЦЛЎаТді 10 МвУХЕъЃЌЦфжаББОЉ 2 МвЁЂЩЯКЃ 2 МвЁЂЩюлк 1 МвЁЂЫежн 2 МвЁЂФЯОЉ 1 МвЁЃаТНјГЧЪааТді 2-3 МвУХЕъЃЌМЦЛЎТЪЯШНјШыжЃжнМАКМжнЃЌКѓајПЩФм дкЮТжнМАЯУУХПЊеЙЯпЯТвЕЮёЁЃ МлЩ§ЃКЙЋЫОЭЈЙ§вЕЮёНсЙЙгХЛЏгаЭћЪЕЯжИпжЪСПЗЂеЙЃЌЮДРДМЦЛЎДѓСІЗЂеЙдКФкжЦМС МАБЃНЁЪГЦЗЬсЩ§ЯћЗбЦЕТЪЃЌвдДЫЪЕЯжШЫОљПЭЕЅМлЕФЬсЩ§ЁЃЙЋЫОЛЙМЦЛЎЭЈЙ§ЗЂеЙЭт жЮСЦЗЈвдМАдіЧПздгавНЩњЕФвЕМЈеМБШЃЌНјвЛВННЕЕЭЙЋЫОШЫСІГЩБОЃЌЪЕЯжвЕМЈЕФИп жЪСПЗЂеЙЁЃЛсдБЕФШЫОљПЭЕЅМлЮЊЗЧЛсдБЕФ 2 БЖзѓгвЃЌвђЖјЙЋЫОМЦЛЎЭЈЙ§МвЭЅвНЩњ ФЃЪНдіМгЛёПЭРДдДЃЌВЂЯђЛсдБвЕЮёЕМСїЪЕЯжЛсдБвЕЮёЕФдіГЄЃЌДгЖјДјЖЏШЫОљПЭЕЅ МлЕФЬсЩ§ЁЃДЫЭтЃЌЙЋЫОМЦЛЎРћгУздгаЦНЬЈМАУћвНЕФгХЪЦДѓСІЗЂеЙдКФкжЦМСМАБЃНЁ ЪГЦЗЃЌДгЖјЬсЩ§ЯћЗбЦЕДЮЃЌНјЖјЬсЩ§ПЭЛЇШЫОљПЭЕЅЃЌФПЧАЙЋЫОЬхФкга 500 ИіГЃгУ ЗНМСЁЃ ЃЈБОЮФНіЙЉВЮПМЃЌВЛДњБэЮвУЧЕФШЮКЮЭЖзЪНЈвщЁЃШчашЪЙгУЯрЙиаХЯЂЃЌЧыВЮдФБЈИцдЮФЁЃЃЉ ОЋбЁБЈИцРДдДЃКЁОЮДРДжЧПтЁПЁЃЮДРДжЧПт - ЙйЗНЭјеО

|

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

зюаТЦРТл

ВщПДШЋВПЦРТл(3)