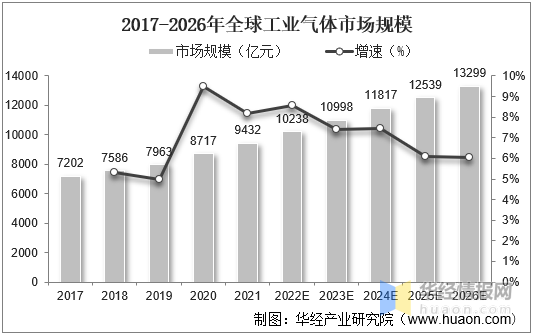

дЮФБъЬтЃК2021ФъШЋЧђМАжаЙњЙЄвЕЦјЬхаавЕЪаГЁЯжзДЗжЮіЃЌЦјЬхашЧѓНсЙЙВЛЖЯгХЛЏЁИЭМЁЙ вЛЁЂШЋЧђЙЄвЕЦјЬхаавЕЪаГЁЙцФЃ ШЋЧђЙЄвЕЦјЬхаавЕЗЂеЙРњО200ЖрФъЃЌећЬхГЪЮШВНЗЂеЙЁЃдкШЋЧђОМУЮШВНдіГЄЃЌЙЄвЕЗЂеЙЮШЖЈЕФЛЗОГЯТЃЌШЋЧђЙЄвЕЦјЬхЪаГЁНЋГжајЮШЖЈдіГЄЃЌДг2017ФъЕФ7202вкдЊдіГЄжС2021ФъЕФ9432вкдЊЃЌCAGRЮЊ6.98%ЃЛдЄМЦЕН2026ФъЪаГЁЙцФЃНЋДяЕН13299вкдЊЃЌ2021-2026ФъИДКЯдіГЄТЪЮЊ7.11%ЁЃ 2017-2026ФъШЋЧђЙЄвЕЦјЬхЪаГЁЙцФЃ

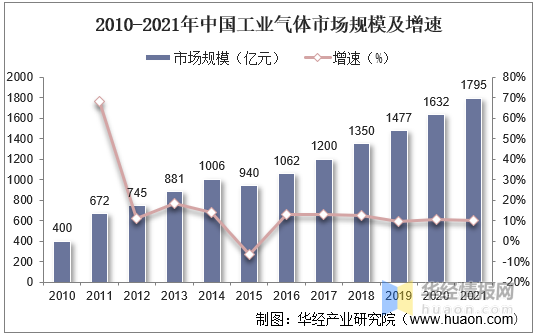

зЪСЯРДдДЃКЙЋПЊзЪСЯећРэ Жў ЁЂжаЙњЙЄвЕЦјЬхаавЕЪаГЁЯжзДЗжЮі 1ЁЂЪаГЁЙцФЃ ЮвЙњЙЄвЕЦјЬхаавЕНЯШЋЧђЙЄвЕЦјЬхаавЕЦ№ВНЭэЃЌЕЋдкЙњМвеўВпЭЦЖЏЃЌЭтзЪв§ШыЃЌИпаТММЪѕЗЂеЙЕШвђЫиЕФгАЯьЯТЗЂеЙбИЫйЃЌЪаГЁЙцФЃДг2010ФъЕФ400вкдЊдіГЄжС2021ФъЕФ1795вкдЊЃЌ2010-2021ФъCAGRЮЊ14.62%ЁЃ 2010-2021ФъжаЙњЙЄвЕЦјЬхЪаГЁЙцФЃМАдіЫй

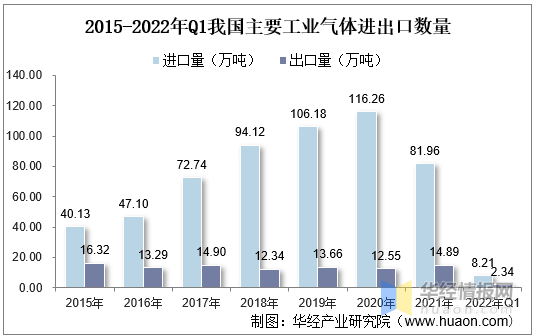

зЪСЯРДдДЃКЙЋПЊзЪСЯећРэ 2ЁЂНјГіПк 2015-2020ФъЮвЙњЙЄвЕЦјЬхНјПкСПдіГЄбИЫйЃЌ2020ФъНјПкСПДяЕН116.26ЭђЖжЃЌ2021ФъНјПкСПгаЫљЯТНЕЃЌНјПкСПЮЊ81.96ЭђЖжЃЌНижС2022ФъЕквЛМОЖШЮвЙњЙЄвЕЦјЬхНјПкСПЮЊ8.21ЭђЖжЃЌЭЌБШЯТНЕ77%ЃЌГіПкСПЮЊ2.34ЭђЖжЃЌЭЌБШЯТНЕ39.35%ЁЃ 2015-2022ФъQ1ЮвЙњжївЊЙЄвЕЦјЬхНјГіПкЪ§СП

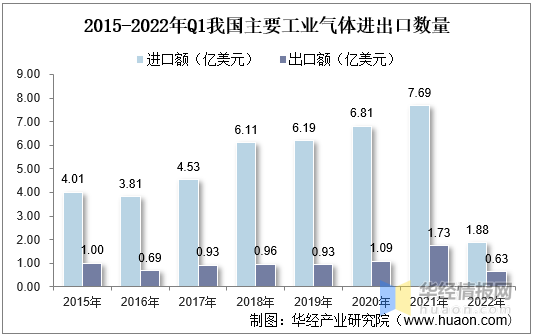

зЂЃКжївЊЙЄвЕЦјЬхКЃЙиБрТыТШЃЈ28011000ЃЉЁЂыВЃЈ28042100ЃЉЁЂЕЊЃЈ28043000ЃЉЁЂбѕЃЈ28044000ЃЉЁЂЮјЛЏЧтЃЈ28111920ЃЉЁЂЖўбѕЛЏЬМЃЈ28112100ЃЉЁЂШ§ЗњЛЏЕЊЃЈ28129011ЃЉЁЂАБЃЈ28141000ЃЉЁЂввШВЃЈ29012920ЃЉвдМАЦфЫћЯЁгаЦјЬхЃЈ28042900ЃЉЃЌЯТЭЌЁЃ зЪСЯРДдДЃКжаЙњКЃЙиЃЌЛЊОВњвЕбаОПдКећРэ НјГіПкН№ЖюЗНУцЃЌЮвЙњЙЄвЕЦјЬхНјПкЖюдіГЄбИЫйЃЌДг2015ФъЕФ4.01вкУРдЊдіГЄжС2021ФъЕФ7.69вкУРдЊЃЌ2015-2021ФъCAGRЮЊ11.47%ЃЌНижС2022ФъЕквЛМОЖШЮвЙњЙЄвЕЦјЬхНјПкзмЖюЮЊ1.88вкУРдЊЃЌЭЌБШЯТНЕ8.38%ЃЌГіПкН№ЖюЮЊ0.63вкУРдЊЃЌЭЌБШдіГЄ73.51%ЁЃ 2015-2022ФъQ1ЮвЙњжївЊЙЄвЕЦјЬхНјГіПкЪ§СП

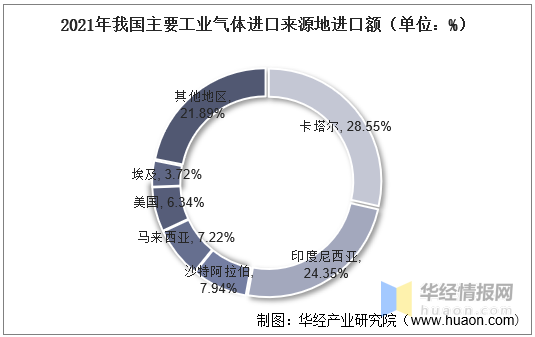

зЪСЯРДдДЃКжаЙњКЃЙиЃЌЛЊОВњвЕбаОПдКећРэ ДгЮвЙњЙЄвЕЦјЬхНјПкРДдДЕиРДПДЃЌПЈЫўЖћЪЧЮвЙњЙЄвЕЦјЬхжївЊНјПкЕиЧјЃЌ2021ФъЙЄвЕЦјЬхНјПкзмЖюЮЊ2.2вкУРдЊЃЌеМБШНјПкзмЖюЕФ28.55%ЃЌЦфДЮЪЧгЁЖШФсЮїбЧЁЂЩГЬиАЂРВЎЁЂТэРДЮїбЧЕШЕиЧјЃЌНјПкЗжБ№ЮЊ1.87вкУРдЊЁЂ0.61вкУРдЊгы0.55вкУРдЊЃЌЫФИіЕиЧјНјПкЖюКЯМЦеМБШ68.05%ЁЃ 2021ФъЮвЙњжївЊЙЄвЕЦјЬхНјПкРДдДЕиНјПкЖюЃЈЕЅЮЛЃК%ЃЉ

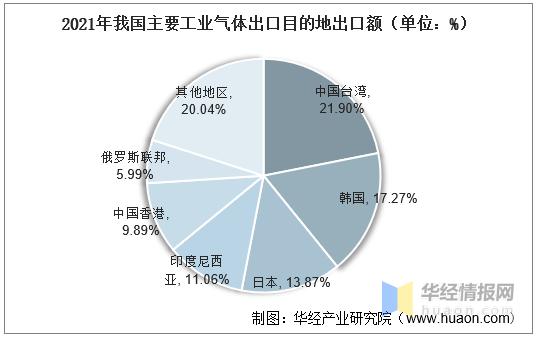

зЪСЯРДдДЃКжаЙњКЃЙиЃЌЛЊОВњвЕбаОПдКећРэ ЮвЙњЙЄвЕЦјЬхжївЊГіПкЧАЭљжаЙњЬЈЭхЁЂКЋЙњЁЂШеБОЁЂгЁЖШФсЮїбЧЁЂжаЙњЯуИлЁЂЖэТоЫЙСЊАюЕШЕиЧјЃЌЦфжаГіПкжСжаЙњЬЈЭхН№ЖюзюИпЃЌ2021ФъГіПкЖюЮЊ0.38вкУРдЊЃЌеМБШГіПкзмЖюЕФ21.9%ЁЃ 2021ФъЮвЙњжївЊЙЄвЕЦјЬхГіПкФПЕФЕиГіПкЖюЃЈЕЅЮЛЃК%ЃЉ

зЪСЯРДдДЃКжаЙњКЃЙиЃЌЛЊОВњвЕбаОПдКећРэ 3ЁЂОгЊФЃЪН ЙЄвЕЦјЬхЕФОгЊФЃЪНПЩЗжЮЊздНЈзАжУЙЉЦјгыЭтАќЙЉЦјЃЌЦфжаЭтАќЙЉЦјгжЗжЮЊвКЬЌЦјЬхЁЂЙмЕРЦјЬхКЭЦПзАЦјЬхШ§жжЙЉЦјФЃЪНЁЃОнЭГМЦЃЌЗЂДяЙњМвЦѓвЕПеЗжЦјЬхЕФашЧѓЛљБОгЩзЈвЕЙЉгІЩЬТњзуЃЌ2019ФъЦфЭтАќБШР§НгНќ80%ЃЌЖјетвЛБШР§дкЮвЙњНіЮЊ55%ЃЌЙњФкзЈвЕЦјЬхЙЋЫОЩјЭИТЪвРОЩНЯЕЭЁЃ ЙЄвЕЦјЬхжївЊОгЊФЃЪН

зЪСЯРДдДЃКЙЋПЊзЪСЯећРэ Ш§ЁЂжаЙњЙЄвЕЦјЬхаавЕЗЂеЙЧїЪЦЗжЮі 1ЁЂЦјЬхВњЦЗЕФашЧѓШевцдіГЄ 21ЪРМЭвдРДЃЌжаЙњгЕгаПьЫйЗЂеЙЕФЙЄвЕЪаГЁКЭШевцдіГЄЕФВњЦЗашЧѓЃЌвбж№НЅГЩЮЊШЋЧђЙЄвЕЦјЬхаавЕзюЛюдОЕФЪаГЁжЎвЛЃЌЖдгкЦјЬхЕФашЧѓСПГжајИпЫйдіГЄЃЌИјЙњФкЦјЬхаавЕДјРДРњЪЗадЕФЗЂеЙЛњгіЁЃ 2ЁЂЬижжЦјЬхЦЗжжВЛЖЯЗсИЛЃЌЦјЬхЦѓвЕЖдаТВњЦЗбаЗЂШевцжиЪг НќФъРДЃЌЫцзХЯТгЮгІгУСьгђМАаТЙЄвеТЗЯпЕФж№ВНРЉеЙЃЌЪаГЁЖдЬижжЦјЬхЕФЦЗжжКЭЦЗжЪЕФвЊЧѓЫцжЎЬсЩ§ЁЃАыЕМЬхСьгђОЇдВГпДчДг6ДчЁЂ8ДчЗЂеЙЕН12ДчФЫжС18ДчЃЌжЦГЬММЪѕДг28nmЕН14nmдйЕН7nmЃЛвКОЇУцАхДгвКОЇЯдЪОЦїЯђШсадУцАхЗЂеЙЃЛЙтЗќФмдДДгЕЅОЇЙшЕчГиЦЌЁЂЖрОЇЙшЕчГиЦЌНЛЛЅЗЂеЙЕШЁЃЬижжЦјЬхзїЮЊетаЉВњвЕЗЂеЙЕФЙиМќадВФСЯЃЌАщЫцзХЯТгЮВњвЕММЪѕЕФПьЫйЕќДњЃЌЬижжЦјЬхЕФОЋЯИЛЏГЬЖШГжајЬсИпЃЌЖдЬижжЦјЬхЩњВњЦѓвЕдкЦјЬхДПЖШЁЂЛьХфОЋЖШЕШЗНУцЕФММЪѕвЊЧѓЖМНЋГжајЬсИпЁЃ 3ЁЂЕчзгЬижжЦјЬхЕФЙњВњЛЏЧїЪЦ ЕчзгЬижжЦјЬхЦЗжжЖЬШБЛђДПЖШВЛзуЃЌЪЙЦфЯТгЮВњЦЗЩњВњДцдкЦПОБЁЃОЙ§ЖрФъЗЂеЙЃЌЙњФкЦјЬхаавЕВПЗжгХжЪЦѓвЕЪЕЯжСЫВњЦЗжЪСПЮШЖЈЃЌгІгУгкЕчзгАыЕМЬхЯТгЮЩњВњЁЃОЁЙмгыЙњМЪЯШНјЫЎЦНШдгаВюОрЃЌЕЋЪЕЯжСЫВПЗжЦјЬхВњЦЗЕФзджїЩњВњЁЃЮДРДЮвЙњЦјЬхаавЕНЋЭЈЙ§ГжајУўЫїКЭДДаТЃЌдкЦјЬхЦЗжжКЭжЪСПЗНУцТњзуЮвЙњЕчзгАыЕМЬхЦѓвЕЕФашЧѓЃЌж№ВНдіМгЕчзгЬижжЦјЬхЕФЙњВњЛЏТЪЃЌРЉДѓЮвЙњЕчзгЦјЬхЩњВњЦѓвЕЕФЪаГЁЙцФЃЁЃ дЮФБъЬтЃК2021ФъШЋЧђМАжаЙњЙЄвЕЦјЬхаавЕЪаГЁЯжзДЗжЮіЃЌЦјЬхашЧѓНсЙЙВЛЖЯгХЛЏЁИЭМЁЙ ЛЊОВњвЕбаОПдКЖджаЙњЙЄвЕЦјЬхаавЕЗЂеЙЯжзДЁЂаавЕЩЯЯТгЮВњвЕСДЁЂОКељИёОжМАжиЕуЦѓвЕЕШНјааСЫЩюШыЦЪЮіЃЌзюДѓЯоЖШЕиНЕЕЭЦѓвЕЭЖзЪЗчЯегыОгЊГЩБОЃЌЬсИпЦѓвЕОКељСІЃЛВЂдЫгУЖржжЪ§ОнЗжЮіММЪѕЃЌЖдаавЕЗЂеЙЧїЪЦНјаадЄВтЃЌвдБуЦѓвЕФмМАЪБЧРеМЪаГЁЯШЛњЃЛИќЖрЯъЯИФкШнЃЌЧыЙизЂЛЊОВњвЕбаОПдКГіАцЕФЁЖ2022-2027ФъжаЙњЙЄвЕЦјЬхЪаГЁЙцФЃЯжзДМАЭЖзЪЙцЛЎНЈвщБЈИцЁЗЁЃ |

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

зюаТЦРТл