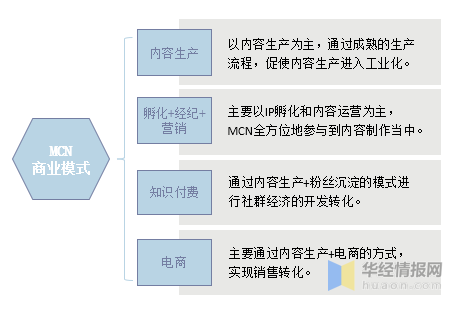

вЛЁЂФкШнЛњЙЙЃЈMCNЃЉаавЕИХЪі 1ЁЂЖЈвхЃКMCN(Multi-Channel Network)ЃЌМДЖрЦЕЕРЭјТч ЃЌвЛжжЖрЭјТчЕФВњЦЗаЮЬЌЃЌЪЧвЛжжаТЕФдЫзїФЃЪНЁЃетжжФЃЪННЋВЛЭЌКЭФкШнЕФ(зЈвЕЩњВњФкШн)СЊКЯЦ№РДЃЌдкЕФгаСІжЇГжЯТЃЌБЃеЯФкШнЕФГжајЪфГіЃЌДгЖјзюжеЪЕЯжЩЬвЕЕФЮШЖЈБфЯжЁЃ 2ЁЂMCNЩЬвЕФЃЪН:ФкШнЛњЙЙЩЬвЕФЃЪНжївЊЗжЮЊФкШнЩњВњЁЂЗѕЛЏ+ОМЭ+гЊЯњЁЂжЊЪЖИЖЗбЁЂЕчЩЬЫФжжРраЭЃЌФкШнЩњВњзХСІДђдьФкШнЦЗХЦЃЌЭЈЙ§ЙуИцКЭЩЬвЕЦЌжЦзїРДБфЯжЃЛЗѕЛЏ+ОМЭ+гЊЯњРрЫЦгкДђдьДЋЭГУїаЧЕФдьаЧФЃЪННјааIPЗѕЛЏЃЌЧАЦкЭЖШыНЯЖрЃЛжЊЪЖИЖЗбжївЊБфЯжЗНЪНгаЭМЪщГіАцЁЂИЖЗбПЮГЬЁЂPЪкШЈЁЂгАЪгНкФППЊЗЂЕШЃЛЕчЩЬаЭЭјКьзюживЊЕФЪЧЁАДјЛѕФмСІЁБ,МДЭЈЙ§гыЗлЫПЕФЛЅЖЏЪЕЯжЯњЪлЃЌMCNНЋЯпЯТЕФСуЪлВњвЕзЊЛЏЕНЯпЩЯЭъГЩЃЌеМОнжїЕМЕиЮЛЁЃ ФкШнЛњЙЙЃЈMCNЃЉЩЬвЕФЃЪН

зЪСЯРДдДЃКЙЋПЊзЪСЯећРэ 3ЁЂЭјКьОМУВњвЕСД MCNФЃЪНБЛв§ШыжаЙњКѓЃЌбИЫйЗЂеЙзГДѓЃЌГЩЮЊФкШнаавЕжаживЊвЛЛЗЃЌаЮГЩБОЭСЬиЩЋЃЌЫќВЛЯёЙњЭтMCNЛњЙЙНізїЮЊгЊЯњжаНщДцдкЃЌЖјЪЧВЮгыЭъећЕФФкШнДДзїЁЂдЫгЊЁЂЗжЗЂЁЂБфЯжећИіСїГЬЃЌ газХздМКЕФГЄДѓТЗОЖКЭЖРЬиЕФЩњДцЛњжЦЁЃЖддЫгЊЦНЬЈЗНЖјбдЃЌMCNЛњЙЙЪЧзюгХЕФФкШнЛёШЁЭООЃЛЖдЭЖзЪЗНКЭЙуИцЩЬЖјбдЃЌФкШнЛњЙЙЃЈMCNЃЉФмЙЛЮЊЦЗХЦДјРДИќДѓЕФгАЯьСІКЭЦиЙтСПЃЛЖддкЩчНЛУНЬхгаНЯДѓгАЯьСІЕФФкШнДДзїепЁЂЭјКьЕШKOLЖјбдЃЌMCNФмажњФкШнЕФГжајЪфГіКЭБфЯжЁЃ ЭјКьОМУВњвЕСД

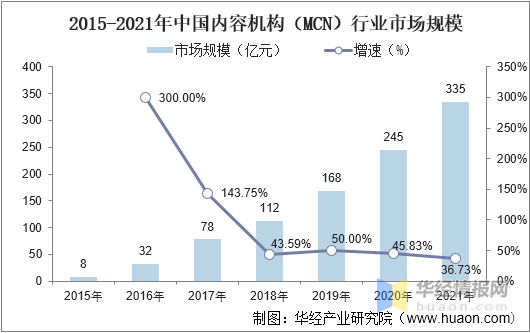

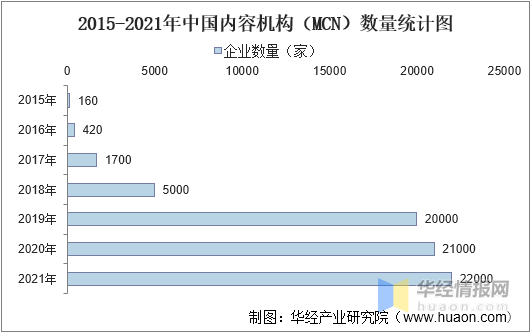

зЪСЯРДдДЃКЙЋПЊзЪСЯећРэ ЖўЁЂжаЙњФкШнЛњЙЙЃЈMCNЃЉаавЕЗЂеЙЯжзД 1ЁЂЪаГЁЙцФЃ зд2016ФъЦ№ЃЌжаЙњMCNЪаГЁЙцФЃбИЫйРЉеХЃЌ2018ФъЪаГЁЙцФЃГЌЙ§АйвкЁЃ2018ФъКѓЃЌгЩгкзЪБОВуУцЕФЗХЛКЃЌMCNаавЕЗЂеЙж№НЅРэадЛЏЃЌЪаГЁЙцФЃдіЫйЫцжЎЗХЛКЁЃНижС2021ФъЃЌжаЙњФкШнЛњЙЙаавЕЪаГЁЙцФЃвбОдіГЄжС335вкдЊЃЌЭЌБШдіГЄ36.73%ЃЌЪЧ2018ФъЪаГЁЙцФЃЕФШ§БЖЃЌдЩњMCNЛњЙЙПЊЪМзЊаЭДђдьздгЩЦЗХЦЃЌећКЯЙЉгІСДЃЌЙуЕчУНЬхКХКЭРИФПКХШызЄЖЬЪгЦЕЦНЬЈЃЌДЋЭГгАЪгаавЕЛњЙЙПЊЪМНјОќMCNаавЕЁЃ 2015-2021ФъжаЙњФкШнЛњЙЙЃЈMCNЃЉаавЕЪаГЁЙцФЃ

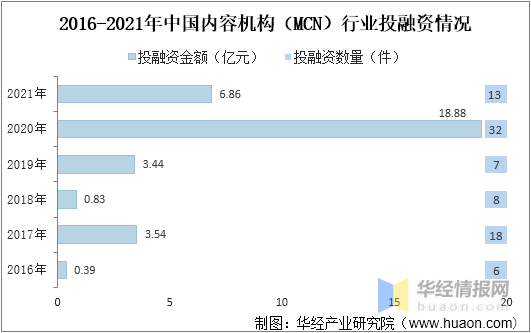

зЪСЯРДдДЃКПЫРЭШёЃЌЛЊОВњвЕбаОПдКећРэ 2ЁЂЭЖШкзЪЧщПі MCNаавЕНјШыИпЫйдіГЄвдРДЃЌ2020ФъЛёЕУЕФзюИпЭЖШкзЪН№ЖюЃЌН№ЖюИпДя18.88вкдЊЃЌЭЖШкзЪЪ§СПЮЊ32МўЃЌЪЧЖЬЪгЦЕЦНЬЈКЭЕчЩЬЦНЬЈЕФжБВЅВњвЕбИЫйЗЂеЙЃЌЖдгХжЪФкШнећКЯЭООЖЕФашЧѓвВЫцжЎВЛЖЯдіГЄЃЌДгЖјДјЖЏжаЙњФкШнЛњЙЙаавЕЕФЭЖШкзЪЙцФЃБфЛЏЁЃ2021ФъЃЌжаЙњФкШнЛњЙЙаавЕЭЖШкзЪЪТМў13Ц№ЃЌзмЭЖШкзЪН№ШкЮЊ6.86вкдЊЃЌ 2016-2022ФъжаЙњФкШнЛњЙЙЃЈMCNЃЉаавЕЭЖШкзЪЧщПі

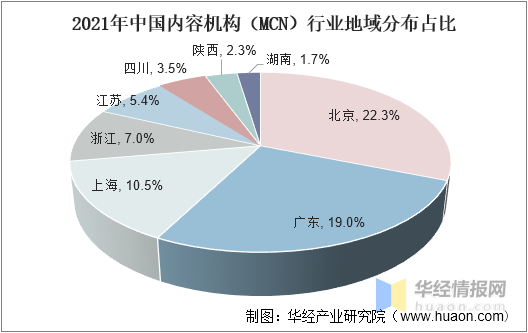

зЪСЯРДдДЃКЙЋПЊзЪСЯећРэ 3ЁЂЕигђЗжВМ ОнЭГМЦЃЌЮвЙњжаЙњФкШнЛњЙЙжївЊМЏжаЧјгђЮЊББОЉЁЂЙуЖЋКЭЩЯКЃЃЌЦѓвЕЪ§СПЗжБ№еМећЬхБШЮЊ22.3%ЁЂ19%ЁЂ10.5%ЃЌMCNаавЕвРЭаЛЅСЊЭјКЭЭјКьОМУЗЂеЙЃЌГЌЦпГЩЕФЛњЙЙЗжВМгкжаЙњЕФвЛЯп/аТвЛЯпГЧЪаЃЌЭјКьВњвЕКЭЕчЩЬаавЕЗЂеЙНЯЮЊГЩЪьЁЃ 2021ФъжаЙњФкШнЛњЙЙЃЈMCNЃЉаавЕЕигђЗжВМеМБШ

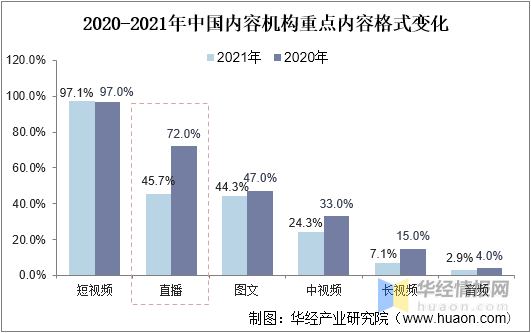

зЪСЯРДдДЃКПЫРЭШёЃЌЛЊОВњвЕбаОПдКећРэ 4ЁЂвЕЮёБфЛЏ гЩгкжБВЅаавЕЯрЙиеўВпЕФВЛЖЯЭъЩЦКЭМрЙмЛњЙЙЕФбЯИёЙмПиЃЌЙцећЭјТчжБВЅЕФЙйЗНеўВпНгѕрЖјжСЃЌЖджБВЅЦѓвЕЕФЙмЪјдНРДдНбЯИёЃЌжБВЅаавЕЗЂеЙНјШыРфОВЦкЃЌMCNЛњЙЙЕФжиЕуФкШнИёЪНжБВЅеМБШЯТНЕНЯПьЃЌгЩ2020ЕФ72%НЕжС45.7%ЁЃжаЁЂГЄЪгЦЕгЩгкжЦзїГЩБОвдМАЖдФкШнжЪСПвЊЧѓИќИпЕШвђЫигАЯьЃЌеМБШТдгаЯТНЕЁЃжаЙњФкШнЛњЙЙЕФжиЕуФкШнШдМЏжадкЖЬЪгЦЕЃЌФкШнгІгУеМБШЮЊ97%ЁЃ 2020-2021ФъжаЙњФкШнЛњЙЙжиЕуФкШнИёЪНБфЛЏ

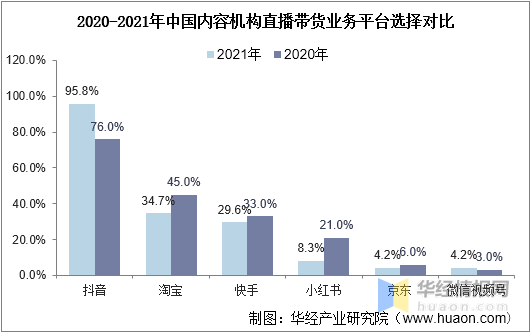

зЪСЯРДдДЃКПЫРЭШёЃЌЛЊОВњвЕбаОПдКећРэ 2021ФъЃЌжаЙњФкШнЛњЙЙЃЈMCNЃЉжБВЅДјЛѕвЕЮёЦНЬЈбЁдёЩЯПЊЪМЯђЖЖвєЖЬЪгЦЕЦНЬЈЁЂКЭЮЂаХЪгЦЕКХЧуаБЃЌЖдЬдБІКЭОЉЖЋЕШЕчЩЬЦНЬЈЕФбЁдёЦЋКУЩдгаЯТНЕЃЌжжВнЦНЬЈаЁКьЪщжївЊвдЭМЮФЮЊжїЃЌгУЛЇЖджБВЅДјЛѕЕФЙизЂЖШВЛИпЁЃИїЛњЙЙЕФжБВЅДјЛѕвЕЮёЗзЗзМЏжагкЖЖвєЦНЬЈЃЌеМБШИпДя95.8%ЃЌЖЖвєвбОГЩЮЊЖЬЪгЦЕаавЕжажївЊЕФжБВЅДјЛѕШэМўЁЃ 2020-2021ФъжаЙњФкШнЛњЙЙжБВЅДјЛѕвЕЮёЦНЬЈбЁдёЖдБШ

зЪСЯРДдДЃКПЫРЭШёЃЌЛЊОВњвЕбаОПдКећРэ ЯрЙиБЈИцЃКЛЊОВњвЕбаОПдКЗЂВМЕФЁЖ2022-2027ФъжаЙњMCNаавЕЪаГЁЗЂеЙЯжзДМАЭЖзЪЧАОАеЙЭћБЈИцЁЗЃЛ Ш§ЁЂашЧѓЖЫЗжЮі 1ЁЂЯћЗбЗНЪНЕФзЊБф жаЙњФкШнЛњЙЙаавЕДѓСІЭЦЖЏСЫЕчЩЬжБВЅаавЕЕФЗЂеЙЃЌНјЖјРЉДѓФкШнЕФашЧѓЃЌДйНјздЩэаавЕЕФЗЂеЙЁЃMCNЛњЙЙРћгУжБВЅНЋЯћЗбепИљОнашЧѓЩИбЁЃЌжїЖЏЯћЗбЕФЛѕМмЪНЕчЩЬзЊЛЏЮЊвРППФкШнЖдЯћЗбепНјаажжВнЃЌжїВЅЛЏЩэЕМЙКв§ЕМЯћЗбЕФНЛЛЅЪНЕчЩЬЃЌЦфЙ§ГЬНЕЕЭСЫЛѕЕФГЩБОКЭгУЛЇбЁдёаЇТЪЩЯЕФГЩБОЃЌЬсИпСЫЛѕЮяЕФадМлБШЃЌДяЕНзЊЛЏгУЛЇЕФаЇЙћЁЃгУЛЇЖдФкШнЕФвРРЕаддНРДдНИпЃЌИїДѓЦЗХЦЩЬЕФЗЂеЙЖдMCNЛњЙЙЕФФкШнЩњВњЭООЖЕФашЧѓИќДѓЁЃ ЯћЗбЗНЪНЕФзЊБф

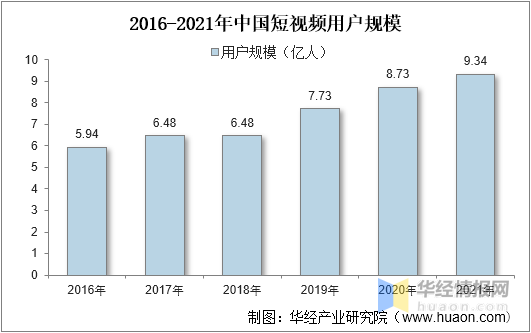

зЪСЯРДдДЃКЙЋПЊзЪСЯећРэ 2ЁЂЖЬЪгЦЕгУЛЇЙцФЃ ИљОнЁЖжаЙњЛЅСЊЭјТчЗЂеЙзДПіЭГМЦБЈИцЁЗЪ§ОнЯдЪОЃЌ2021ФъЮвЙњЖЬЪгЦЕгУЛЇЙцФЃвбОПьЫйдіГЄжС9.34вкШЫЃЌдіЫйЮЊ7%ЃЌЖЬЪгЦЕаавЕЕФЩјЭИТЪВЛЖЯЩЯЩ§ЃЌгЩгкжаЙњФкШнЛњЙЙЕФжиЕуФкШнИёЪНЮЊЖЬЪгЦЕЃЌЦфгУЛЇЙцФЃЕФВЛЖЯдіГЄЃЌЖдMCNЛњЙЙФкШнЕФЩњВњжЪСПКЭаЇТЪвЊЧѓвВЫцжЎЬсИпЃЌгыШеГЃЩњЛюЁЂОЋЩёЮФУїЕШЯрЙиЕФЬхбщЗжЯэЁЂЩњЛюЛЏЁЂбЇЯАжЊЪЖЕШФкШнЪмЕНИќЖрЕФЙизЂЁЃ 2016-2021ФъжаЙњЖЬЪгЦЕгУЛЇЙцФЃ

зЪСЯРДдДЃКCNNICЃЌЛЊОВњвЕбаОПдКећРэ ЫФЁЂОКељИёОж 1ЁЂЦѓвЕЪ§СП 2018ФъжаЙњФкШнЛњЙЙаавЕНјШыБЌЗЂЦкЃЌИїДѓЖЬЪгЦЕЦНЬЈзЊЯђMCNФЃЪНЃЌВЂЖдMCNЛњЙЙЭЦГіФкШнВЙЬљЕФЗіГжеНТдЃЌЦѓвЕЪ§СПгЩ2018ФъЕФ5000МвзѓгвЃЌМЄдіжС2019ФъЕФ20000грМвЃЌдіЫйИпДя150%ЃЌ2021ФъЮвЙњMCNЛњЙЙЮЊ22000ЖрМвЃЌЪаГЁЭЌжЪЛЏбЯжиЃЌОКељНЯЮЊМЄСвЁЃ 2015-2021ФъжаЙњФкШнЛњЙЙЃЈMCNЃЉЪ§СПЭГМЦЭМ

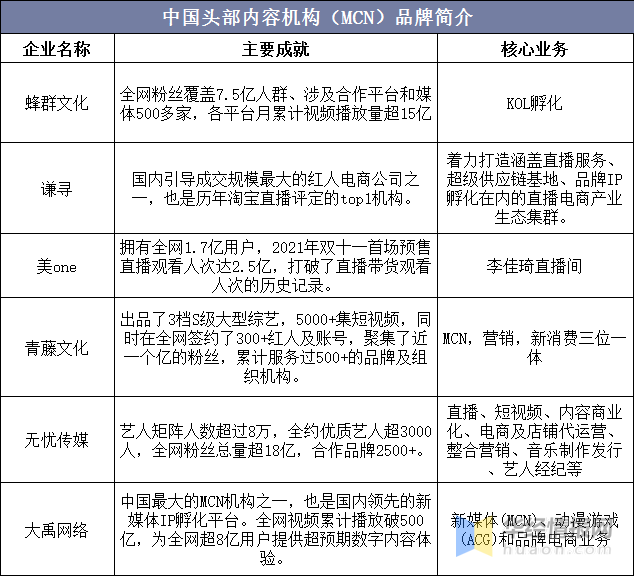

зЪСЯРДдДЃКЬьблВщЃЌЛЊОВњвЕбаОПдКећРэ 2ЁЂжиЕуMCNЛњЙЙ ФПЧАЃЌЮвЙњжївЊЕФMCNЛњЙЙгаЗфШКЮФЛЏЁЂЧЋбАЁЂУРoneЁЂЧрЬйЮФЛЏЁЂЮогЧДЋУНЁЂДѓгэЭјТчЕШЃЌЧЋбАгыУРoneжївЊвЕЮёМЏжагкЕчЩЬжБВЅЃЌЦфжаЧЋбАЕФДњБэжїВЅЮЊоБцЋЃЌУРoneЕФДњБэжїВЅЮЊРюМбчљЃЛЗфШКЮФЛЏЁЂЧрЬйЮФЛЏЁЂЮогЧДЋУНЕФЩЬвЕФЃЪНЮЊЗѕЛЏ+ОМЭ+гЊЯњЃЌжиЕуХрбјЖЬЪгЦЕвеШЫЃЌРћгУКьШЫаЇгІЪЕЯжаЇвцБфЯжЃЛДѓгэЭјТчдђОлНЙУНЬхIPЗѕЛЏЃЌРћгУIPАцШЈНјааЩЬвЕЛЏдіжЕЁЃ жаЙњЭЗВПФкШнЛњЙЙЃЈMCNЃЉЦЗХЦМђНщ

зЪСЯРДдДЃКЙЋЫОЙйЭјЃЌЛЊОВњвЕбаОПдКећРэ ЮхЁЂЗЂеЙЧїЪЦ 1ЁЂПЊЭиЙњМЪЪаГЁ дкжаЙњЪаГЁЭЌжЪЛЏОКељМЄСвЁЂЩЬвЕБфЯжаЮЪНЕЅвЛЕФЧщПіЯТЃЌЛљгкжаЙњЗчIPФкШнЯђЙњЭтЪфГіЃЌФмЙЛЗЂОђИќЖрЕФКЃЭтгУЛЇЃЌЦѓвЕЛђаэФмЛёЕУИќКУЕФЗЂеЙЧАОАЁЃ 2ЁЂзЈзЂЯТГСЪаГЁ дкЭЗВПСїСПибЗІЁЂЦНЬЈВпТдЧуаБЕФЧїЪЦЯТЃЌЛљгкЯТГСЪаГЁЕФЩњЛюЗўЮёШІЃЌећКЯБОЕиЩЬМвзЪдДЃЌЗѕЛЏЧјгђадЭјКьДяШЫЃЌИГФмБОЕиЛЏВњвЕЗЂеЙЃЌаЮГЩЭъећЁЂГЩЪьЕФЩЬвЕБеЛЗЃЌНЋГЩЮЊMCNЛњЙЙЕФживЊЗЂеЙЛњЛсЁЃ 3ЁЂЩчШКОМУзЊЛЏ СЂзуДЙжБЯИЗжСьгђЃЌЭЈЙ§ФкШнзЈвЕЛЏЩњВњКЭЗКЪьШЫШІВуСбБфзЊЛЏЕФФЃЪНзіЩчШКБфЯжЃЌгаРћгкСЂзужЊЪЖБфЯжЁЂЩчШКЕчЩЬЕФMCNЛњЙЙЕФЗЂеЙЁЃ 4ЁЂIPАцШЈбгЩь ЫцзХЛЅСЊЭјАцШЈвтЪЖж№ВНЬсЩ§ЃЌАцШЈБфЕУдНРДдНживЊЃЌФкШнДДзїепгыдЫгЊЗНЛљгкзїЦЗЕФОМУаЇвцвВЛсЫцжЎЬсЩ§ЃЌЛљгкIPАцШЈНјааЩЬвЕЛЏдіжЕНЋГЩЮЊЮДРДMCNЛњЙЙЕФживЊЗЂеЙЗНЯђЁЃ ЛЊОЧщБЈЭјСЅЪєгкЛЊОВњвЕбаОПдКЃЌзЈзЂДѓжаЛЊЧјВњвЕОМУЧщБЈМАбаОПЃЌФПЧАжївЊЬсЙЉЕФВњЦЗКЭЗўЮёАќРЈДЋЭГМАаТаЫаавЕбаОПЁЂЩЬвЕМЦЛЎЪщЁЂПЩааадбаОПЁЂЪаГЁЕїбаЁЂзЈЬтБЈИцЁЂЖЈжЦБЈИцЕШЁЃКИЧЮФЛЏЬхг§ЁЂЮяСїТУгЮЁЂНЁПЕбјРЯЁЂЩњЮявНвЉЁЂФмдДЛЏЙЄЁЂзАБИжЦдьЁЂЦћГЕЕчзгЁЂХЉСжФСгцЕШСьгђЃЌЛЙЩюШыбаОПжЧЛлГЧЪаЁЂжЧЛлЩњЛюЁЂжЧЛлжЦдьЁЂаТФмдДЁЂаТВФСЯЁЂаТЯћЗбЁЂаТН№ШкЁЂШЫЙЄжЧФмЁЂЁАЛЅСЊЭј+ЁБЕШаТаЫСьгђЁЃ |

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

зюаТЦРТл