жаЩЬЧщБЈЭјбЖЃКгЩгкЛњЦїЪгОѕПЩвдРћгУЛЗОГКЭЮяЬхЖдЙтЕФЗДЩфРДЛёШЁМАИажЊаХЯЂЃЌЭЌЪБЛЙПЩвдЖдаХЯЂНјаажЧФмДІРэгыЗжЮіЁЃФПЧАЃЌЛњЦїЪгОѕвбБЛЙуЗКгІгУгкЯћЗбЕчзгЁЂЦћГЕЁЂАыЕМЬхЕШЖрИіСьгђЃЌаавЕЧАОАЙуРЋЁЃ вЛЁЂВњвЕСД ЛњЦїЪгОѕВњвЕСДжаЩЯгЮЮЊгВМўМАШэМўЃЌАќРЈЙЄвЕЯрЛњЁЂОЕЭЗЁЂДЋИаЦїЁЂПижЦЦїЁЂЕчзгдЊЦїМўЁЂЭМЯёДІРэЦїЁЂЭМЯёДІРэШэМўЁЂЫуЗЈЕШЃЛВњвЕСДжагЮЮЊВњЦЗжЦдьЃЌАќРЈзАБИжЦдьКЭЯЕЭГМЏГЩЃЛЯТгЮжївЊгІгУгкЯћЗбЕчзгЁЂЦћГЕЁЂАыЕМЬхЁЂЛњЦїШЫЁЂвНСЦЩшБИМАгЁЫЂЕШЁЃ

зЪСЯРДдДЃКжаЩЬВњвЕбаОПдКећРэ ЖўЁЂЩЯгЮЗжЮі ЃЈвЛЃЉДЋИаЦї 1.ДЋИаЦїЪаГЁЙцФЃ ДЋИаЦїЪЧжИФмИаЪмЙцЖЈЕФБЛВтСПВЂАДеевЛЖЈЙцТЩзЊЛЛГЩПЩгУаХКХЕФЦїМўЛђзАжУЁЃЪ§ОнЯдЪОЃЌ2020ФъжаЙњДЋИаЦїЪаГЁЙцФЃ2189вкдЊЃЌЭЌБШдіГЄ12.7%ЁЃЫцзХЩчЛсЕФВЛЖЯНјВНЃЌДЋИаЦїаавЕЪаГЁЙцФЃНЋВЛЖЯдіГЄЁЃдЄМЦ2022ФъжаЙњДЋИаЦїЪаГЁЙцФЃНЋдіжС3150вкдЊЁЃ

Ъ§ОнРДдДЃКжаЩЬВњвЕбаОПдКећРэ 2.ДЋИаЦїОКељИёОж АщЫцзХЮвЙњаХЯЂЛЏЕФИпЫйЗЂеЙЃЌНќФъРДЮвЙњЕФДЋИаЦїаавЕЗЂеЙЗЩПьЁЃДгОКељИёОжРДПДЃЌЮвЙњДЋИаЦїаавЕTOP5еМОнСЫЙњФкДЋИаЦїЪаГЁ40%вдЩЯЕФЗнЖюЃЌаавЕОКељИёОжж№НЅГЩЪьЁЃ

зЪСЯРДдДЃКжаЩЬВњвЕбаОПдКећРэ ЃЈЖўЃЉПижЦЦї ПижЦЦїПЩБШгїЮЊЛњЦїШЫЕФЁАДѓФдЁБЃЌИКд№ЯђЛњЦїШЫЗЂВМКЭДЋЕнЖЏзїжИСюЃЌЖдЛњЦїШЫадФмОпгаОіЖЈадгАЯьЁЃНќФъРДЃЌЮвЙњжЧФмПижЦЦїЪаГЁЙцФЃВЛЖЯдіГЄЃЌгЩ2017ФъЕФ16215вкдЊдіжС2020ФъЕФ23746вкдЊЃЌФъОљИДКЯдіГЄТЪЮЊ13.6%ЁЃжївЊдвђЪЧЮвЙњгЕгаЙуРЋЕФжеЖЫВњЦЗЯћЗбЪаГЁЁЂЭъЩЦЕФЕчзгВњвЕХфЬзЬхЯЕвдМАГфзуЕФРЭЖЏСІзЪдДЃЌШЋЧђжЧФмПижЦЦїВњвЕж№НЅЯђЙњФкзЊвЦЁЃдЄМЦ2022ФъЮвЙњжЧФмПижЦЦїЪаГЁЙцФЃНЋГЌ3ЭђвкдЊЃЌЭЌБШдіГЄ17.52%ЁЃ

Ъ§ОнРДдДЃКжаЩЬВњвЕбаОПдКећРэ ЃЈШ§ЃЉЕчзгдЊЦїМў 1.ЙтЕчзгЦїМў ЃЈ1ЃЉЙтЕчзгЦїМўВњСП ЙтЕчзгЦїМўЪЧРћгУЕч-ЙтзгзЊЛЛаЇгІжЦГЩЕФИїжжЙІФмЦїМўЃЌЪЧаХЯЂММЪѕЕФживЊзщГЩВПЗжЁЃЪ§ОнЯдЪОЃЌ2017-2018ФъЮвЙњЙтЕчзгЦїМўВњСПЮШВНдіМгЃЌ2019-2020ФъВњСПЯТНЕЃЌНЕЗљГЌ10%ЁЃ2021ФъгЩгкЪаГЁашЧѓдіГЄЃЌЮвЙњЙтЕчзгЦїМўВњСПЛжИДПьЫйдіГЄЃЌВњСПЮЊ12314.1вкжЛЁЃзюаТЪ§ОнЯдЪОЃЌ2022Фъ1-5дТШЋЙњЙтЕчзгЦїМўВњСПЮЊ4589.1вкжЛЃЌЭЌБШЯТНЕ5.9%ЁЃ

Ъ§ОнРДдДЃКЙњМвЭГМЦОжЁЂжаЩЬВњвЕбаОПдКећРэ ЃЈ2ЃЉЙтЕчзгЦїМўжївЊЦѓвЕЗжЮі ЙтЕчзгЦїМўВњЦЗжжРрЗБЖрЃЌММЪѕИќЕќЫйЖШНЯПьЃЌгІгУСьгђЙуЗКЁЃФПЧАЃЌЙњФкЯжгаГЇМвВњЦЗгІгУСьгђЛЅЯрЩјЭИЃЌДЋЭГЕчаХДЋЪфЙтЪеЗЂФЃПщГЇМве§дкЯђЪ§ОнжааФЪаГЁЭиеЙЃЌДЋЭГЪ§ОнЭЈаХЙтЪеЗЂФЃПщГЇМввВж№ВНЧаШыЕчаХДЋЪфЪаГЁЃЛЙтЯЫЙтРТЕШВПЗжаавЕЭтГЇМвМгДѓСЫЙтЕчзгЦїМўаавЕЭЖзЪЃЌаавЕМфВЂЙКећКЯМгЫйЃЌаавЕОКељМгОчЁЃ

зЪСЯРДдДЃКжаЩЬВњвЕбаОПдКећРэ 2.гЁЫЂЕчТЗАх ЃЈ1ЃЉгЁЫЂЕчТЗАхВњжЕ НќФъРДЃЌЮвЙњВЛЖЯв§НјЙњЭтЯШНјММЪѕгыЩшБИЃЌгЁЫЂЕчТЗАхВњжЕдіГЄбИЫйЁЃФПЧАЃЌЮвЙњвбГЩЮЊШЋЧђгЁЫЂЕчТЗАхВњжЕдіГЄзюПьЕФЙњМвЁЃЪ§ОнЯдЪОЃЌЮвЙњгЁЫЂЕчТЗАхВњжЕгЩ2017ФъЕФ297.16вкУРдЊдіжС2020ФъЕФ352.49вкУРдЊЃЌФъОљИДКЯдіГЄТЪДяЕН5.9%ЃЌИпгкШЋЧђЦНОљдіГЄЫЎЦНЁЃЫцзХЮвЙњгЁЫЂЕчТЗАхЙњВњЦЗХЦсШЦ№ЃЌдЄМЦдк2022ФъЮвЙњгЁЫЂЕчТЗАхВњжЕПЩДяЕН389.36вкУРдЊЁЃ

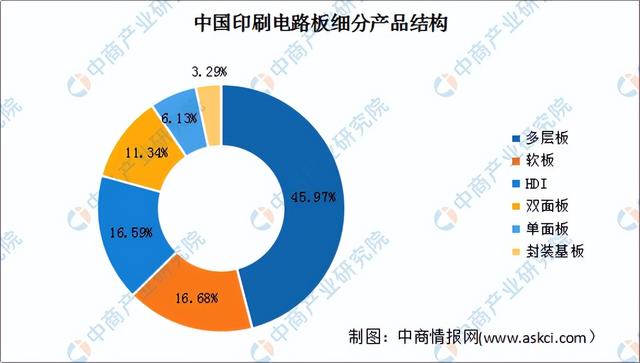

Ъ§ОнРДдДЃКжаЩЬВњвЕбаОПдКећРэ ЃЈ2ЃЉгЁЫЂЕчТЗАхЯИЗжВњЦЗНсЙЙ ФПЧАЃЌЮвЙњгЁЫЂЕчТЗАхЯИЗжВњЦЗжївЊАќРЈЖрВуАхЁЂШэАхЁЂHDIЃЈИпУмЖШСЌНгАхЃЉЁЂЫЋУцАхЁЂЕЅУцАхЁЂЗтзАЛљАхСљДѓРраЭЁЃЪ§ОнЯдЪОЃЌЮвЙњгЁЫЂЕчТЗАхЯИЗжВњЦЗжаЖрВуАхеМБШзюДѓЃЌДя45.97%ЃЌдЖГЌЦфЫћВњЦЗЃЛЦфДЮЪЧШэАхЃЌеМБШДя16.68%ЃЛHDIеМБШЮЊ16.59%ЁЃДЫЭтЃЌЫЋУцАхЁЂЕЅУцАхЁЂЗтзАЛљАхЕФеМБШЗжБ№ЮЊ11.34%ЁЂ6.13%ЁЂ3.29%ЁЃ

Ъ§ОнРДдДЃКPrismarkЁЂжаЩЬВњвЕбаОПдКећРэ Ш§ЁЂжагЮЗжЮі 1.ЛњЦїЪгОѕаавЕЪаГЁЙцФЃ НќФъРДЃЌЮвЙњЛњЦїЪгОѕаавЕЪаГЁЙцФЃВЛЖЯдіГЄЃЌгЩ2018ФъЕФ102вкдЊдіГЄжС2020ФъЕФ144вкдЊЃЌФъОљИДКЯдіГЄТЪ18.8%ЁЃЮДРДЃЌЕУвцгкКъЙлОМУЛиХЏЁЂаТЛљНЈЭЖзЪдіМгЁЂЪ§ОнжааФНЈЩшМгЫйЁЂжЦдьвЕздЖЏЛЏЭЦНјЕШвђЫигАЯьЃЌЮвЙњЛњЦїЪгОѕаавЕЪаГЁЙцФЃШдНЋМЬајдіГЄЃЌдЄМЦ2022ФъЛњЦїЪгОѕаавЕЪаГЁЙцФЃПЩвдДяЕН229вкдЊЁЃ

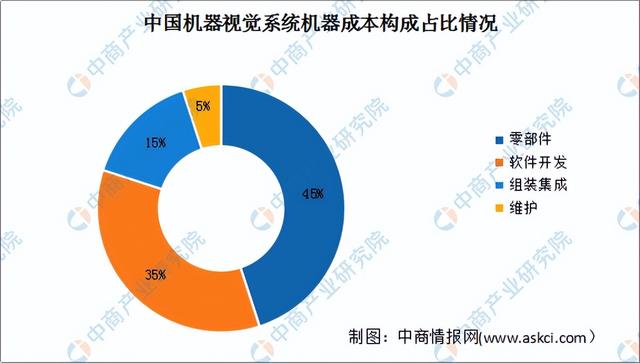

Ъ§ОнРДдДЃКжаЙњЛњЦїЪгОѕВњвЕСЊУЫЁЂжаЩЬВњвЕбаОПдКећРэ 2.ЛњЦїЪгОѕЯЕЭГЛњЦїГЩБОЙЙГЩ ДгЛњЦїЪгОѕЯЕЭГЛњЦїГЩБОЙЙГЩЩЯПДЃЌдкЛњЦїЪгОѕЯЕЭГжаЃЌжагЮСуВПМўЛЗНкЕФеМБШзюДѓЃЌИпДя45%ЃЌШэМўПЊЗЂЛЗНкЃЈАќРЈЩЯгЮЪгОѕПижЦЯЕЭГКЭЯТгЮЩшБИЩЬЕФЖўДЮПЊЗЂЃЉЕФеМБШЮЊ35%ЃЌСуВПМўКЭШэМўПЊЗЂЛЗНкКЯМЦеМБШИпДя80%ЃЌЪЧЛњЦїЪгОѕЕФКЫаФЛЗНкЁЃДЫЭтЃЌЛњЦїЪгОѕЯЕЭГЕФзщзАМЏГЩКЭЮЌЛЄеМБШЮЊ20%ЁЃ

Ъ§ОнРДдДЃКжаЩЬВњвЕбаОПдКећРэ 3.ЛњЦїЪгОѕЦѓвЕзЂВсСП НќМИФъЃЌжаЙњЛњЦїЪгОѕЯрЙиЦѓвЕзЂВсСПзмЬхГЪЯжЯШдіГЄКѓЯТНЕЕФЧїЪЦЁЃЪ§ОнЯдЪОЃЌ2017Фъ-2019ФъЮвЙњЛњЦїЪгОѕЯрЙиЦѓвЕзЂВсСПВЛЖЯдіГЄЃЌгЩ2017ФъЕФ953МвдіжС2019ФъЕФ1087МвЃЌФъОљИДКЯдіГЄТЪ6.8%ЁЃ2020-2021ФъЮвЙњаТдіЛњЦїЪгОѕЯрЙиЦѓвЕЪ§СПгаЫљЯТНЕЃЌжївЊдвђЪЧЮвЙњЛњЦїЪгОѕаавЕММЪѕУХМїНЯИпЁЃЪ§ОнЯдЪОЃЌНижС2022Фъ5дТЃЌЮвЙњаТдіЛњЦїЪгОѕЦѓвЕ38МвЁЃ

Ъ§ОнРДдДЃКЦѓВщВщЁЂжаЩЬВњвЕбаОПдКећРэ 4.ЛњЦїЪгОѕзЈРћЩъЧыЪ§СП ШЫЙЄжЧФмЁЂ5GММЪѕвдМАЛњЦїЪгОѕаавЕЕФЗЂеЙЃЌЭЦЖЏаавЕФкЛњЦїЪгОѕзЈРћММЪѕГжајИќаТЃЌЛњЦїЪгОѕзЈРћЩъЧыЪ§СПећЬхГЪЯжВЛЖЯЩЯЩ§ЧїЪЦЁЃЪ§ОнЯдЪОЃЌЮвЙњЛњЦїЪгОѕЯрЙизЈРћгЩ2017ФъЕФ1437ЯюПьЫйдіГЄжС2021ФъЕФ2679ЯюЃЌФъОљИДКЯдіГЄТЪ16.9%ЁЃНижС2022Фъ7дТ7ШеЃЌЮвЙњЛњЦїЪгОѕЯрЙизЈРћЩъЧыЪ§СП449ЯюЁЃ

Ъ§ОнРДдДЃКАлЬкЭјЁЂжаЩЬВњвЕбаОПдКећРэ 5.жиЕуЩЯЪаЦѓвЕЗжЮі

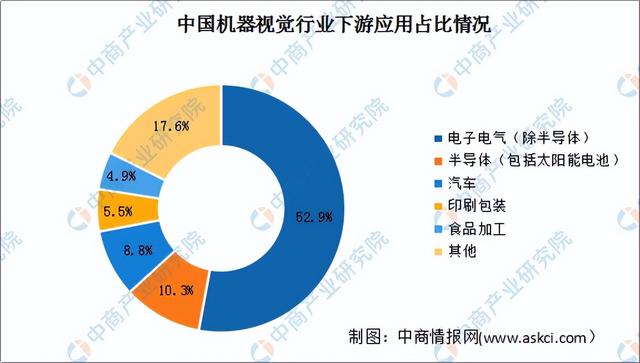

зЪСЯРДдДЃКжаЩЬВњвЕбаОПдКећРэ ЫФЁЂЯТгЮЗжЮі ДгЯТгЮгІгУНсЙЙРДПДЃЌФПЧАЮвЙњЛњЦїЪгОѕвбОдкЕчзгЕчЦјЁЂАыЕМЬхЁЂЦћГЕЁЂгЁЫЂАќзАЁЂЪГЦЗМгЙЄЕШСьгђЕУЕНЙуЗКгІгУЁЃЦфжаЃЌЕчзгЕчЦјаавЕЪЧФПЧАжаЙњЛњЦїЪгОѕаавЕзюДѓЕФЯТгЮгІгУСьгђЃЌеМБШДя52.9%ЁЃДЫЭтЃЌАыЕМЬхЁЂЦћГЕЁЂгЁЫЂАќзАЁЂЪГЦЗМгЙЄСьгђеМБШЗжБ№ЮЊ10.3%ЁЂ8.8%ЁЂ5.5%КЭ4.9%ЁЃ

Ъ§ОнРДдДЃКжаЙњЛњЦїЪгОѕВњвЕСЊУЫЁЂжаЩЬВњвЕбаОПдКећРэ ИќЖрзЪСЯЧыВЮПМжаЩЬВњвЕбаОПдКЗЂВМЕФЁЖжаЙњЛњЦїЪгОѕаавЕЪаГЁЧАОАМАЭЖзЪЛњЛсбаОПБЈИцЁЗЃЌЭЌЪБжаЩЬВњвЕбаОПдКЛЙЬсЙЉВњвЕДѓЪ§ОнЁЂВњвЕЧщБЈЁЂВњвЕбаОПБЈИцЁЂВњвЕЙцЛЎЁЂдАЧјЙцЛЎЁЂЪЎЫФЮхЙцЛЎЁЂВњвЕеаЩЬв§зЪЕШЗўЮёЁЃ |

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

зюаТЦРТл

ВщПДШЋВПЦРТл(2)