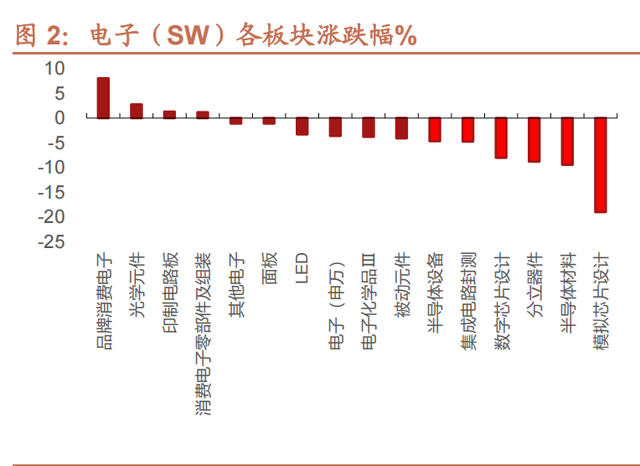

РДдДЃКеаЩЬжЄШЏ вЛЁЂАыЕМЬхАхПщааЧщЛиЙЫ2022Фъ7дТЃЌАыЕМЬхЃЈSWЃЉаавЕжИЪ§-8.97%ЃЌЭЌЦкЕчзгЃЈSWЃЉаавЕжИЪ§-3.59%ЃЌЛІЩю 300 жИЪ§-7.02%ЃЛ2022ФъжСНёЃЌАыЕМЬхЃЈSWЃЉаавЕжИЪ§еЧЗљ-28.5%ЃЌЭЌЦкЕчзгЃЈSWЃЉаавЕжИЪ§-27.17%ЃЌЛІЩю 300 жИЪ§ЮЊ-15.59%ЁЃКЃЭтЗНУцЃЌ7дТЗбГЧАыЕМЬхжИЪ§/жаЙњЬЈЭхАыЕМЬхжИЪ§+16.07%/+5.06%ЃЛ2022ФъФъГѕжСНёЃЌЗбГЧАыЕМЬхжИЪ§/ЬЈЭхАыЕМЬхжИЪ§еЧЗљЗжБ№ЮЊ-24.81%/-23.82%ЁЃ2022 ФъвдРДЃЌA ЙЩАыЕМЬхжИЪ§ХмЪфЗбГЧАыЕМЬхжИЪ§гыжаЙњЬЈЭхАыЕМЬхжИЪ§ЁЃ

ДгЯИЗжАхПщПДЃЌ7 дТЃЌАыЕМЬхИїЯИЗжАхПщеЧЗљЗжБ№ЮЊЃКАыЕМЬхЩшБИЃЈ-4.64%ЃЉЁЂМЏГЩЕчТЗЗтВтЃЈ-4.73%ЃЉЁЂЪ§зжаОЦЌЩшМЦЃЈ-7.99%ЃЉЁЂЗжСЂЦїМўЃЈ-8.76%ЃЉЁЂАыЕМЬхВФСЯЃЈ-9.4%ЃЉЁЂФЃФтаОЦЌЩшМЦЃЈ-18.95%ЃЉЃЌЭЌЦкЕчзгЃЈSWЃЉжИЪ§-3.59%ЃЌАыЕМЬхИїЯИЗжАхПщОљХмЪфЕчзгЃЈSWЃЉжИЪ§ЁЃ 2022 ФъжСНёЃЌАыЕМЬхИїЯИЗжАхПщеЧЗљЗжБ№ЮЊЃКЗжСЂЦїМўЃЈ-12.24%ЃЉЁЂАыЕМЬхВФСЯЃЈ-21.48%ЃЉЁЂМЏГЩЕчТЗЗтВтЃЈ-21.55%ЃЉЁЂАыЕМЬхЩшБИЃЈ-24%ЃЉЁЂЪ§зжаОЦЌЩшМЦЃЈ-33.12%ЃЉЁЂФЃФтаОЦЌЩшМЦЃЈ-39.44%ЃЉЃЌЭЌЦкЕчзгЃЈSWЃЉжИЪ§еЧЗљ-27.17%ЃЌЗжСЂЦїМўЁЂАыЕМЬхВФСЯЁЂМЏГЩЕчТЗЗтВтЁЂАыЕМЬхЩшБИАхПщХмгЎЕчзгЃЈSWЃЉжИЪ§ЁЃ

ЖўЁЂаавЕОАЦјИњзйЃКЯћЗбЖЫашЧѓећЬхЦЃШэЃЌЦћГЕ/ЙтЗќ/ЗўЮёЦїЕШБЃГжЯрЖдИпОАЦјЮвУЧНЋДгвдЯТЮхИіЮЌЖШЖдШЋЧђАыЕМЬхОАЦјЖШНјааИњзйЗжЮіЃК ЃЈ1ЃЉашЧѓЖЫЃКжївЊДгжЧФмЪжЛњЁЂPCЁЂЦћГЕМАЗўЮёЦїЕШжеЖЫВњЦЗЯњЪлЧщПіНјааЗжЮіЃЛЖјжеЖЫашЧѓгжЪмКъЙл/еўВпвђЫиЁЂММЪѕ/ВњЦЗЧїЪЦРЖЏЃЌвђДЫашЧѓЖЫПЩЙлВтжИБъАќРЈКъЙлжИБъЁЂеўВпБфЛЏЁЂММЪѕ/ВњЦЗЧїЪЦЁЂжеЖЫВњЦЗЯњЪлЧщПіЕШЃЛ ЃЈ2ЃЉПтДцЖЫЃКАыЕМЬхаавЕзїЮЊжеЖЫашЧѓЩЯгЮЃЌЯТгЮПЭЛЇЕФПтДцЕїећНЋМгОчЛђМѕЛКАыЕМЬхашЧѓЕФВЈЖЏЃЛвђДЫПтДцЖЫПЩЙлВтжИБъАќРЈжеЖЫВњЦЗПтДцЁЂЧўЕРПтДцЁЂЩшМЦ/IDM ГЇЩЬПтДцБфЛЏЕШЃЛ ЃЈ3ЃЉЙЉИјЖЫЃКжївЊДгВњФмРћгУТЪКЭаТдіВњФмЧщПіНјааЗжЮіЃЌТфЪЕЕНОпЬхЙлВтжИБъЃЌАќРЈВњФмРћгУТЪЁЂзЪБОПЊжЇМЦЛЎЁЂЩшБИГіЛѕЖюЁЂЙшЦЌГіЛѕУцЛ§ЕШЃЛ ЃЈ4ЃЉМлИёЖЫЃКашЧѓЁЂПтДцКЭЙЉИјЙВЭЌОіЖЈВњЦЗМлИёКЭГіЛѕСПЃЛМлИёЖЫПЩЙлВтДцДЂЦїЕШАыЕМЬхВњЦЗЕФМлИёБфЛЏЧїЪЦЃЛ ЃЈ5ЃЉЯњЪлЖЫЃКашЧѓЁЂПтДцКЭЙЉИјЙВЭЌОіЖЈВњЦЗМлИёКЭГіЛѕСПЃЌДгЖјОіЖЈаавЕЕФЯњЪлЖюМАгЏРћЃЌЯњЪлЖЫПЩЙлВтШЋЧђМА жаЙњАыЕМЬхдТЖШЯњЪлЖюБфЛЏЧїЪЦЃЌЙњФкЭтАыЕМЬхСњЭЗЦѓвЕвЕМЈБфЛЏЕШ

1ЁЂашЧѓЖЫЃКЪжЛњКЭ PC ЕШЯћЗбЖЫашЧѓШдЯдЦЃШѕЃЌЗўЮёЦї/ЦћГЕЕШАыЕМЬхашЧѓНЯЧП ИљОнSIAЪ§ОнЃЌ2021 ФъШЋЧђАыЕМЬхЪаГЁзмЖюЮЊ5560вкУРдЊЃЌОјДѓЖрЪ§АыЕМЬхашЧѓЪЧгЩЯћЗбепзюжеЙКТђЕФВњЦЗЧ§ЖЏЁЃ АДгІгУСьгђЛЎЗжЃЌМЦЫуЛњЁЂЭЈаХЁЂЦћГЕЁЂЯћЗбЁЂЙЄвЕЁЂеўИЎеМБШЗжБ№ЮЊ 31.5%ЁЂ30.7%ЁЂ12.4%ЁЂ12.3%ЁЂ12.0% ЁЂ1.0%ЁЃгы2020ФъЯрБШЃЌЯТгЮгІгУСьгђЗнЖюЛљБОБЃГжЮШЖЈЃЌЦћГЕСьгђЩЯЩ§ 1.0pctsЃЛPC гыЭЈаХСьгђЗжБ№ЯТНЕ-0.8ЁЂ-0.5pctsЃЛЙЄвЕгыеўИЎСьгђеМБШЮоУїЯдБфЛЏЁЃећЬхОјДѓЖрЪ§АыЕМЬхашЧѓЪЧгЩЯћЗбепзюжеЙКТђЕФВњЦЗЧ§ЖЏЃЌР§ШчБЪМЧБОЕчФдЛђжЧФмЪжЛњЁЃвђДЫЃЌЮвУЧЗжБ№ЖджЧФмЪжЛњЁЂPCЁЂTVЁЂЦћГЕ/аТФмдДЦћГЕЁЂЗўЮёЦїЕШжеЖЫЪаГЁЖдАыЕМЬхЯТгЮашЧѓНјааИњзйЗжЮіЁЃ жЧФмЪжЛњЃКQ2 ШЋЧђЪжЛњашЧѓЦЃШэЃЌВњвЕСДПтДцЯрЖдНЯИпЃЌЯТАыФъЛђШдНЋЭњМОВЛЭњЁЃ ЪмвпЧщЁЂЭЈеЭЁЂЖэЮкеНељЕШвђЫигАЯьЃЌQ2 ШЋЧђЪжЛњГіЛѕСПЦЃШэЁЃ2022Q2 ШЋЧђжЧФмЪжЛњГіЛѕСПЮЊ 2.87 вкЬЈЃЌЭЌБШ-9%ЃЈCanalysЃЉЃЛЦфжа 2022Q2 жаЙњжЧФмЪжЛњЪаГЁГіЛѕСПдМ 6720 ЭђЬЈЃЌЭЌБШ-14.7ЃЅЃЈIDCЃЉЃЌ6 дТЙњФкЪаГЁЪжЛњГіЛѕСП 2801.7 ЭђВПЃЌЭЌБШ+9.2%/ЛЗБШ+34.6%ЃЌЦфжа 5G ЪжЛњ 2302.7 ЭђВПЃЌЭЌБШ+16.3%ЃЌеМЭЌЦкЪжЛњГіЛѕСПЕФ 82.2%ЁЃ еЙЭћЯТАыФъЃЌашЧѓЦЃШэЕўМгВњвЕСДПтДцЕїећЃЌЯТАыФъЛђШдНЋЭњМОВЛЭњЁЃИпЭЈ/СЊЗЂПЦНќЦкЗЈЫЕЛсЯТЕїШЋФъЪжЛњЯњСПжИв§ЃЌИпЭЈЃКПМТЧЕНШЋЧђОМУЕФВЛШЗЖЈадвдМАжаЙњаТЙквпЧщЃЌПЭЛЇдк 22 ФъЯТАыФъЛсВЩгУИќМгНїЩїЕФВЩЙКВпТдЃЌFY22Q3ЃЈCQ2ЃЉЗЈЫЕЛсЯТЕїСЫ2022ФъШЋЧђЪжЛњЯњСПдЄЦкЃЌдЄЦк 2022 ШЋЧђЪжЛњНЋЭЌБШЯТЛЌжаИіЮЛЪ§ЃЈДЫЧАдЄЙРЮЊЭЌБШГжЦНЃЉЃЌЭЌЪБНЋШЋФъШЋЧђ 5G ЪжЛњГіЛѕдЄВтДг 7.5 вкВПЯТЕїжС 6.5~7.0 вкВПЁЃ дкПтДцЗНУцЃЌИпЭЈФПЧАДѓВПЗжПтДцРДздЩфЦЕаОЦЌЃЌЙЋЫОШЯЮЊЯТАыФъПтДцФмЙЛЕїећЕНе§ГЃЫЎЦНЁЃСЊЗЂПЦЃК22Q2ЗЈЫЕЛсЯТЕї2022ФъШЋЧђжЧФмЪжЛњГіЛѕСПжИв§ЮЊ12жС12.7вкВПЃЌЭЌБШЯТНЕ 6%-11%ЃЈДЫЧАдЄЦкЮЊ13.5вкВПЃЌЭЌБШГжЦНЃЉЁЃШЋЧђ5GГіЛѕСПЯТЕїДг6.6-6.8вкВПЯТЕїЕН6вкВПзѓгвЃЌдкИпЭЈеЭЕФгАЯьЯТ4GВњЦЗНЋдкжаЖЬЦкФкБЃГжЖдЯћЗбепЕФЮќв§СІЁЃдкПтДцЗНУцЃЌСЊЗЂПЦдЄЦкздЩэЕФПтДцЕїећНЋЛсГжај 2~3 ИіМОЖШЁЃ

ДгЦЗХЦИёОжРДПДЃЌвдЦЛЙћЮЊДњБэЕФИпЖЫЛњашЧѓНЯЮЊЧПШЭЃЌЙњФкАВзПеѓгЊГжајЧїШѕЁЃДгШЋЧђЪаГЁИёОжРДПДЃЌИљОнCanalys Ъ§ОнЃЌ22Q2 Ш§аЧ/ЦЛЙћЪаГЁЗнЖюЭЌБШЬсЩ§ 3pcts/3pctsЃЌЖјаЁУз/OPPO/vivo ЗнЖюЭЌБШЯТЛЌ 3pcts/1pct/1pctЃЌОЁЙмВЂЗЧЦЛЙћЕФМОНкадЭњМОЃЌЕЋЦЛЙћжЧФмЪжЛњГіЛѕСПвРОЩДяЕН 4950 ЭђЬЈЃЌЪаГЁЗнЖюеМБШ 17%ЃЌЮШОгЕкЖўЁЃ

PCЃКвпЧщОгМвОМУЧ§ЖЏЕФаавЕОАЦјвбНсЪјЃЌ22Q2 ШЋЧђГіЛѕСПЭЌБШЕјЗљРЉДѓЁЃИљОн IDC Ъ§ОнЃЌ20Q2-21Q1 ШЋЧђ PCГіЛѕСПЭЌБШМгЫйдіГЄЃЌЕЋ 21Q2 ЭЌБШдіЫйПЊЪМУїЯдЯТЛЌЃЌ22Q1 діЫйзЊИКЃЌ22Q2 ЕјЗљРЉДѓЃЌ22Q2 ШЋЧђ PC ГіЛѕСПЭЌБШ-14.73%/ЛЗБШ-11.43%ЁЃЙњФкЗНУцПДЃЌ6 дТжаЙњБЪМЧБОЕчФдГіЛѕСПЮЊ 247 ЭђЬЈЃЌЭЌБШ-5.63%/ЛЗБШ+161.24%ЁЃ

ЦНАхЃКжаЙњ 618 КЭУРЙњбЧТэбЗ Prime Day ДйЯњДјЖЏ 22Q2 ГіЛѕСПЭЌБШ+0.15%ЃЌзмЬхЖјбдвпЧщОгМвОМУЧ§ЖЏЕФаавЕОАЦјвбНсЪјЁЃИљОн IDC Ъ§ОнЃЌ20Q2-21Q1 ЦНАхгы PC ГіЛѕСПГЪЯжГіЯрЫЦЕФМгЫйдіГЄЧїЪЦЃЌ21Q2 ЭЌБШдіЫйПЊЪМУїЯдЯТЛЌЃЌ 21Q3~22Q1 ГіЛѕСПЭЌБШГжајЯТЛЌЃЌгЩгкжаЙњ 618 ДйЯњЛюЖЏКЭУРЙњбЧТэбЗЕФ Prime Day ЛюЖЏЃЌ22Q2 ГіЛѕСПЭЌБШ+0.15%ЁЃЕЋзмЬхЩЯЩЯТжвпЧщОМУвбНсЪјЃЌЦНАхЕчФдЪаГЁШБЗІГЄЦкдіГЄЖЏФмЁЃ

TVЃКЙњФк 6 дТ LCD TV ЯњСП 1031 ЭђЬЈЃЌЭЌБШ+20%ЃЌЛЗБШ+2.1%ЃЌЯњСПдкДКНкНкКѓгаЫљИФЩЦЃЌЛЗБШдіЫйгаЫљИФЩЦЃЌЯњЪлБпМЪИФЩЦЮвУЧШЯЮЊжївЊгыЯрЙиГЄЖЬСЯаОЦЌВњФмЛКНтгаЙиЁЃ

LCD TV ЯњСПЃЈАйЭђЬЈЃЉМАЕБдТЭЌБШЃЈ%ЃЉ ПЩДЉДїЃКЪмвпЧщЁЂЭЈеЭЁЂЖэЮкеНељЕШвђЫигАЯьЃЌПЩДЉДїЪаГЁашЧѓЦЃШэЁЃПЩДЉДїЪаГЁашЧѓЪмКъЙлОМУгАЯьНЯДѓЃЌИљОнIDC Ъ§ОнЃЌ21Q1~22Q1 ШЋЧђПЩДЉДїЩшБИГіЛѕСПЭЌБШдіЫйГжајЯТааЃЌ22Q1 ШЋЧђПЩДЉДїЩшБИГіЛѕСПЮЊ 1.05 вкЬЈЃЌЭЌБШ+0.67%ЁЃ

ЦћГЕ/аТФмдДГЕЃК4 дТКЭ 5 дТвпЧщгАЯьЦћГЕЙЉгІСДЮШЖЈКЭОгУёЙКТђЃЌ6 дТГЫгУГЕЯњСПЬсЩ§ЗљЖШНЯДѓЃЌаТФмдДГЕ 6 дТЯњСПЛЗБШГжајИпдіГЄЁЃИљОнжаЙњЦћГЕЙЄвЕаЛсЪ§ОнЃЌ6 дТжаЙњГЫгУГЕЯњСПдМ 222 ЭђСОЃЌЭЌБШ+41.59%/ЛЗБШ+36.9%ЃЌаТФмдДГЕЯњСПдМ 59.6 ЭђСОЃЌЭЌБШ+133%/ЛЗБШ+33%ЃЌЭЌЛЗБШОљГжајИпдіГЄЁЃ

ЗўЮёЦїЃКШБаОж№ВНЛКНтЃЌШЋЧђЗўЮёЦїМОЖШГіЛѕСПдЄМЦ 22Q3 ЛЗБШе§діГЄЃЌаХцшдТЖШгЊЪеЪ§ОнЭЌЛЗБШГжајдіГЄЁЃЗўЮёЦїжИБъЙЩаХцшЃЈШЋЧђЗўЮёЦї BMC аОЦЌСњЭЗЃЉ2022 Фъ 6 дТгЊЪеДяЕН 5.05 вкаТЬЈБвЃЌЭЌБШдіГЄ 53.7%ЃЌЭЌЛЗБШБЃГжЮШНЁдіГЄБэУїЯТгЮЗўЮёЦїГЇЩЬЕФРЛѕСІЖШвдМАЗўЮёЦїОАЦјНЯИпЁЃИљОн DIGITIMES аХЯЂЃЌШЋЧђзюДѓЕФЗўЮёЦїжїЛњАхГЇгЂвЕДяБэЪО 22Q2 ЗўЮёЦїВњЦЗГіЛѕЪмЕНЙњФкЗтГЧгАЯьЖјЕнбгЃЌдЄМЦ 22Q3 НЋжиЪАЖЏФмЃЌдЄМЦ 22Q3 ЛЗБШдіЗљНЋДяЫЋЮЛЪ§ЃЌ22Q4 гаЭћГжајЮЌГждіГЄЃЌгЂвЕДяврБэЪОЩЯЯТАыФъЗўЮёЦїГіЛѕСПБШжиПЩЭћДяЕН 45:55ЃЌвтЮЖзХ 22H2 ГіЛѕНЋНЯ 22H1діГЄ 22%ЁЃЗўЮёЦїЙЉгІСДжИГіГЄЖЬСЯНєеХЕФЯжЯѓе§дкЪцЛКЃЌВПЗж IC ЫфШЛЙЉгІГдНєЃЌЕЋЪЧвбОПДЕНЪцЛКЕФЯжЯѓЃЌдк22Q2 жЎЧА PMIC ЙЉЛѕШБПкДяЕН 10%вдЩЯЃЌФПЧАвбОЫѕаЁЕН 8%ЁЃ

ЖдгкЗўЮёЦїЕФжївЊЯТгЮПЭЛЇЃЌШЋЧђжївЊЛЅСЊЭјДѓГЇЕФзЪБОжЇГі 22Q2 ЛЗБШ+20%ЃЌДѓВПЗжГЇЩЬЖдгкЮДРДзЪБОжЇГіЙцЛЎГжРжЙлдЄЦкЁЃИљОнИїЙЋЫОЖўМОЖШЗЈЫЕЛсаХЯЂЃЌЮЂШэдЄМЦЮДРДзЪБОжЇГіАДУРдЊМЦЫуЛсСЌајЯТНЕЃЛЙШИшБэЪО 22Q2 зЪБОжЇГізюДѓЕФЪЧЗўЮёЦїЃЌдЄМЦ 2022 ФъШЋФъзЪБОжЇГіНЋЭЌБШдіМгЃЌдк 22H2 ЗўЮёЦїНЋеМзЪБОжЇГіЕФОјДѓВПЗжЃЛMetaЃЈСГЪщЃЉ22Q2 зЪБОжЇГіДя 76 вкУРдЊЃЌЭЌБШ+64.2%/ЛЗБШ+39.2%ЃЌзЪБОжЇГіЭЌЛЗБШДѓЗљдіГЄжївЊЯЕ AI МЦЫуЯрЙиСьгђжЇГіМгДѓЃЌMeta дЄМЦ 2022 ФъзЪБОжЇГідМ 300-340 вкУРдЊЃЌЯрБШгкжЎЧАЕФ 290-340 вкУРдЊЗЖЮЇЫѕеЃЌжажЕЬсЩ§ЁЃМзЙЧЮФдк 2022 ВЦФъзЪБОжЇГідМ 45 вкУРдЊЃЈЖдгІздШЛМОЖШдМЮЊ 21Q3-22Q2ЃЉЃЌЛљгкдЦЗўЮёЦїЧПСвЕФашЧѓЃЌЙЋЫОдЄМЦдк 2023 ВЦФъЕФзЪБОжЇГіНЋИќИпЃЌдЄМЦдквбгаЕФ 20 ИіЙњМв 36 ИідЦЗўЮёЧјгђЕФЛљДЁЩЯЃЌдк 2023 ВЦФъНЋМЬајдіМг 6 ИідЦЗўЮёЧјгђЁЃ

2ЁЂПтДцЖЫЃКАыЕМЬхаавЕећЬхДІгкПтДцЕїећзДЬЌЃЌЦћГЕ/ЙЄвЕЕШСьгђПтДцЫЎЮЛЯрЖдНЁПЕ PCСДГЇЩЬгЂЬиЖћЧПЕїЯТгЮ OEM ПЭЛЇе§дкПьЫйНЕЕЭПтДцЫЎЦНЃЌПтДцжмзЊЬьЪ§ДІгкРњЪЗЯрЖдИпЮЛЁЃИљОнгЂЬиЖћЙЋИцКЭЗЈЫЕЛсаХЯЂЃЌ 22Q2 гЂЬиЖћ PC аОЦЌЕФГіЛѕСПЕЭгкЯТгЮ PC OEM ГЇЩЬЖдгкаОЦЌЕФЯћКФСПЃЌжївЊЪЧвђЮЊвЛаЉДѓПЭЛЇе§дквдЙ§ШЅЪЎФъЮДМћЕФЫйЖШНЕЕЭПтДцЫЎЦНЃЌгЂЬиЖћШЯЮЊећИіаавЕДІгкПтДцаое§зДЬЌЁЃ ИпЭЈМОЖШПтДцдк 22Q2 дйДДРњЪЗаТИпЃЌПтДцжмзЊЬьЪ§ЛЗБШЩЯаажС 87.9 ЬьЁЃИпЭЈМОБЈЪ§ОнЯдЪОЃЌ22Q2 ПтДцЭЌБШ+73%/ЛЗБШ+19%ЃЌПтДцДДЯТСЫНќЮхФъМОЖШРњЪЗаТИпЃЌИпЭЈЕФПтДцжмзЊЬьЪ§врГЌЙ§ 20Q2 ЕФИпЕу 87 ЬьЃЌЯћЗбЕчзгРрВњЦЗЯТгЮашЧѓЦЃШэДјРДНЯДѓЕФПтДцбЙСІЁЃ

ЙњЭт IDM ДѓГЇЙ§ШЅМИИіМОЖШПтДцЫЎЮЛећЬхГжајЩЯЩ§ЃЌПтДцжмзЊЬьЪ§ећЬхвВж№ВНЬсЩ§ЁЃЙІТЪЁЂФЃФтКЭ MCU ВњЦЗДѓЖМВЩгУГЩЪьжЦГЬЃЌЙњЭтЯргІСьгђЕФДѓГЇвВДѓЖМВЩгУ IDM ФЃФтНјааЩњВњЁЃКЃЭт IDM ГЇЩЬАќРЈЃКTIЁЂSTЁЂгЂЗЩСшЁЂАВЩУРЁЂADIЁЂNXPЁЂЫММббЖЁЂШ№ШјКЭТоФЗЁЃ КЃЭтЙІТЪЁЂMCU ГЇЩЬПтДцаХЯЂЯдЪОГіЦћГЕЯрЙиСьгђФПЧАПтДцжмзЊЬьЪ§НЯЕЭЃЌЯћЗбЕчзгЕШашЧѓЯрЖдЦЃШэСьгђПтДцКЭПтДцжмзЊЬьЪ§ЛЗБШгаЩЯЩ§ЧїЪЦЁЃST БэЪО 22Q2 Л§бЙЖЉЕЅФмМћЖШДя 6-8 ИіМОЖШЃЌФПЧА 2022 ФъЕФВњФмвбОЪлѓРЃЌ2023 ФъЕФВњФмвВМДНЋЪлѓРЃЌ2023 ФъЕзЛђ 2024 ФъВХФмНјааПтДцВЙГфЃЌЦћГЕКЭЙЄвЕЪаГЁашЧѓБЃГжЧПОЂЃЌЯћЗбЕчзгМА PC ЪаГЁашЧѓТдЯдЦЃШэЁЃNXP БэЪОФПЧАЦћГЕСьгђЙЉВЛгІЧѓГжајЃЌЙЋЫОВњФмНіФмИВИЧ 80%ЖЉЕЅЁЃ

Ш№ШјЦћГЕвЕЮёеМБШНЯИпЃЌећЬхПтДцДІгкЯрЖдНЁПЕЫЎЦНЃЌЕЋЪЧЦћГЕКЭЗЧЦћГЕРрвЕЮёПтДцМАжмзЊЬьЪ§БфЛЏЬЌЪЦГіЯжВювьЁЃШ№ШјЕФЦћГЕвЕЮёПтДцЫЎЮЛдкГжајЩЯЩ§ЃЌЕЋЪЧ DOI ШдЕЭгкФПБъЫЎЦНЃЌЗЧЦћГЕРрПтДцМАжмзЊОљДІИпЮЛЃЌЦћГЕВњЦЗЧўЕРПтДцжмзЊЬьЪ§ГжајЩЯааЁЃИљОнШ№ШјМОЖШЗЈЫЕЛсаХЯЂЃЌШ№Шј 22Q2 ЦћГЕвЕЮёПтДцЛЗБШЬсЩ§ЃЌПтДцжмзЊЬьЪ§ЛЗБШЯрЖдГжЦНЃЌЕЋЪЧзмЬхШдЕЭгкФПБъЬьЪ§ЃЛЙЄвЕ/ЛљДЁЩшЪЉ/IoT ПтДцМАПтДцжмзЊЬьЪ§ЛЗБШОљЬсЩ§ЃЌПтДцжмзЊЬьЪ§ЃЈНгНќ 120 ЬьЃЉдЖИпгкФПБъЬьЪ§ЁЃДгЧўЕРПтДцРДПДЃЌЦћГЕвЕЮёЕФЧўЕРПтДцКЭЧўЕРПтДцжмзЊжмЪ§ЛЗБШОљЩЯЩ§ЃЌЙЄвЕ/ЛљДЁЩшЪЉ/IoT ЧўЕРПтДцЛЗБШЬсЩ§ЃЌЧўЕРПтДцжмзЊжмЪ§вбЛЗБШНЕжС 8 жмвдЯТЃЌдЄМЦ 22Q3 ЦћГЕвЕЮёЕФЧўЕРПтДцЫЎЦНЛсГіЯжЯТНЕЁЃ

ФЃФтаОЦЌГЇЩЬДњБэЦѓвЕ TI МОЖШПтДцДг 21Q3 ПЊЪМГжајЬсЩ§ЃЌПтДцжмзЊЬьЪ§ЛЗБШЯрЖдГжЦНЃЌДІгкРњЪЗНЯЕЭЮЛЁЃИљОн TI22Q2 МОЖШЗЈЫЕЛсЙЋИцЃЌTI МОБЈЯдЪОФЃФтКЭЭЈаХЩшБИЕШашЧѓГжајИпЫйдіГЄЃЌЯћЗбЕчзгашЧѓЦЃШэЃЌЖдгк TI ЕФПтДцЧщПіЭЌбљОпгаНЯДѓгАЯьЃЌФПЧА TI ЕФПтДцЫЎЦНвбОДяЕНСЫНќЮхФъЕФМОЖШЯрЖдИпЮЛЃЌЧвднЮДПДЕНУїЯдЕФЗХЛКЧїЪЦЃЌПтДцжмзЊЬьЪ§вВЮЌГждк 123 ЬьзѓгвЁЃ

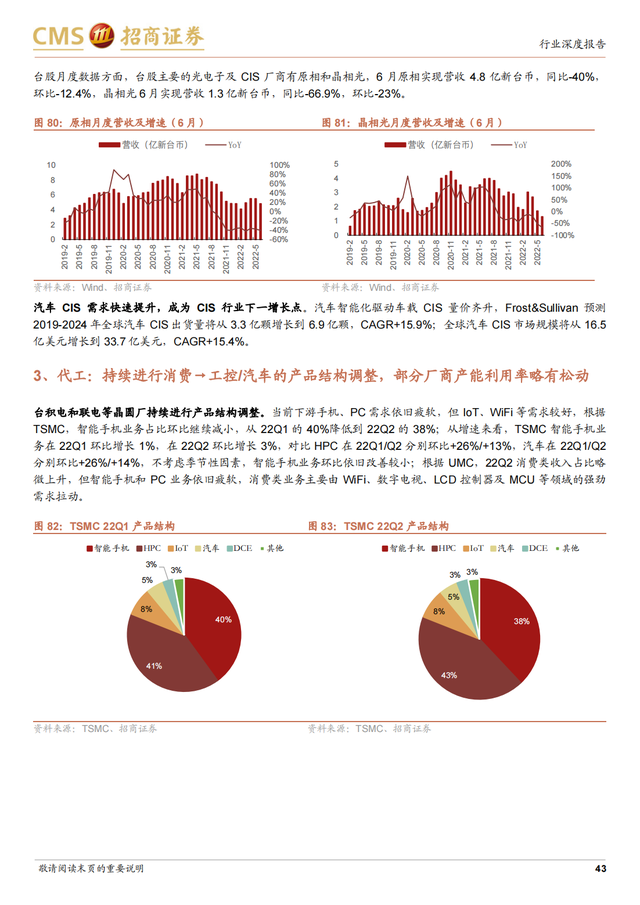

TI ЗжМОЖШПтДцЧщПіЃЈАйЭђУРдЊЃЉ ШЋЧђДњЙЄГЇДњБэГЇЩЬЬЈЛ§ЕчКЭСЊЕчОљБэЪОФПЧАаавЕе§ДІгкПтДцЕїећЦкЃЌПтДцЯћЛЏЪБМфжСЩйашвЊМИИіМОЖШЩѕжСИќОУЁЃ дкДЫбЁШЁ Foundry жаЕФЬЈЛ§ЕчЁЂСЊЕчЁЂSMIC ЮЊДњБэЃЌЗтВтГЇжаЕФШедТЙтЁЂАВППЮЊДњБэЁЃИљОнЬЈЛ§Еч 22Q2 МОБЈаХЯЂЃЌЬЈЛ§ЕчЙлВьЕНжЧФмЪжЛњЁЂPC КЭЯћЗбепЕШЯИЗжЪаГЁашЧѓЦЃШэЃЌЪмЕНашЧѓЯТНЕЕФгАЯьЃЌЕМжТ 5nm КЭ 7nm ПтДцдіМгЃЌдЄМЦ 22H2 ПтДцЛсМѕЩйЃЌЭЌЪБФкДцЪаГЁгіРфЃЌдкСНФъЕФвпЧщвђЫиЧ§ЖЏКѓЃЌАыЕМЬхЙЉгІСДЕФЙ§ЪЃПтДцашвЊМИИіМОЖШВХФмЛжИДЕННЁПЕЫЎЦНЃЌдЄМЦПтДцЕїећНЋГжајЕН 23H1ЁЃЪ§ОнжааФКЭЦћГЕЗНУцЕФашЧѓБЃГжЮШЖЈЃЌФПЧАЙЋЫОВњЦЗШдЙЉВЛгІЧѓЁЃСЊЕчЭЌбљБэЪОдкФГаЉЯИЗжЪаГЁЕФПтДцЫЎЦНЯрЖдНЯИпЃЌЕЋЪЧдкОМУВЛШЗЖЈЕФЧщПіЯТЃЌЯћЛЏЭЌбљЕФПтДцашвЊЖрГЄЪБМфдђФбвддЄВтЃЌжЧФмЪжЛњЁЂPCКЭЯћЗбЕчзгВњЦЗашЧѓЦЃШэЃЌЕЋЪЧЙЄвЕКЭЦћГЕСьгђЕФашЧѓНЯЮЊЮШЖЈЁЃ

КЃЭтжївЊЗтВтГЇЩЬПтДцЧщПі ЗжЯњЩЬПтДцдквпЧщгАЯьвдМАашЧѓВЛМбгАЯьЯТдкЯТАыФъПЩФмМЬајЮЌГжИпЮЛЃЌвЛЖЈГЬЖШЩЯгАЯьЖдЩЯгЮАыЕМЬхЙЋЫОЕФРЛѕСІЖШЁЃдкетРябЁдёАЌюЃЕчзгЁЂАВИЛРћКЭДѓСЊДѓзїЮЊШЋЧђжївЊЗжЯњЩЬДњБэЃЌ6 дТДѓСЊДѓгЊЪе 683 вкаТЬЈБвЃЌЭЌБШ+0.76%ЃЌЛЗБШ+1.97%ЃЌдТЖШгЊЪеЭЌБШШдДІгкЕЭЮЛЃЌЗДгГжеЖЫашЧѓЦЃШѕЁЃ

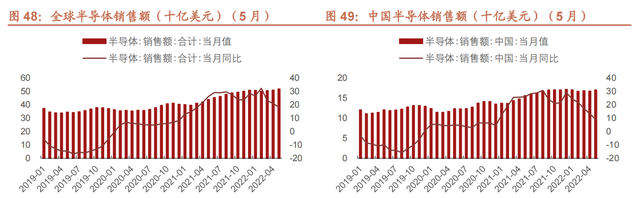

3ЁЂЙЉИјЖЫЃК2022 ФъВњФмЪфГіЛђгабгКѓПЩФмадЃЌКЃЭтЩшБИНЛЦкбгГЄЭЌЪБДѓТНВњЯпНјПкЩшБИЛђНЋЪмЯо ЃЈ1ЃЉ2022 ШЋФъзЪБОжЇГіМЦЛЎдЄМЦШчЦкНјааЃЌ2023ФъДцДЂОЇдВзЪБОжЇГідЄМЦгаЫљЕїећ 2022ФъОЇдВзЪБОжЇГіМЦЛЎдЄМЦШчЦкНјааЃЌЕЋ2023ФъВПЗжДцДЂОЇдВГЇзЪБОПЊжЇдЄМЦГіЯжЕїећЁЃДњЙЄЗНУцЃЌЬЈЛ§Еч22Q2 зЪБОПЊжЇЮЊ73.4вкУРдЊЃЌЛЗБШЯТЛЌ21.7%ЃЛЬЈЛ§Ечгк22Q1дЄМЦ2022ФъзЪБОжЇГіЮЊ 400~440 вкУРдЊЃЌЕЋдк22Q2 ЗЈЫЕЛсБэЪОЃЌгЩгкЙЉгІСДЬєеНГжајЃЌдЄМЦ 2022 ШЋФъзЪБОжЇГіНгНќДЫЧАжИв§ЯТЯо 400 вкУРдЊЃЌНЋВПЗжзЪБОжЇГіЭЦГйжС 2023 ФъЃЌЕЋ 2022 ФъВњФмРЉеХМЦЛЎВЂЮДЪмЕНгАЯьЃЛ СЊЕч 22Q2 зЪБОПЊжЇЮЊ 3.95 вкУРдЊЃЌЛЗБШ-2.5%ЃЛСЊЕчБЃГж 2022 ФъзЪБОжЇГіМЦЛЎ 36 вкУРдЊФПБъБЃГжВЛБфЃЈЦфжага 5 вкУРдЊРДзд 2021 ФъЕнбгЃЉЃЌЦфжа 22H1 зЪБОжЇГіЮЊ 8 вкУРдЊЃЌвђДЫ 22H2 МЦЛЎзЪБОжЇГіЮЊ 28 вкУРдЊЃЌЯТАыФъзЪБОПЊжЇгаЭћЬсЫйЃЛДцДЂЗНУцЃЌШ§аЧЕчзг 22Q2 зЪБОПЊжЇЮЊ12.3 ЭђвкКЋдЊЃЌЦфжа DS ВПУХЃЈDRAM КЭ NANDЃЉзЪБОПЊжЇЮЊ 10.9 ЭђвкКЋдЊЃЌДњЙЄЗНУцЕФЭЖзЪжївЊгУгкЬсИп 5nmМАвдЯТжЦГЬЕФВњФмЃЛШ§аЧЕчзгБэЪОЃЌгЩгкШЋЧђДцДЂОАЦјЖШЯТЛЌЃЌ22Q2 вРШЛВЛЬсЙЉШЋФъзЪБОПЊжЇжИв§ЃЛУРЙтБэЪОЃЌБЃГж 2022 ВЦФъзЪБОжЇГіФПБъ 120 вкУРдЊВЛБфЃЌЕЋдЄМЦЖд 2023 ВЦФъзЪБОПЊжЇжИв§гаЫљЯТЛЌЁЃ

2022ФъЙњФкОЇдВГЇВњФмЪфГіНкзргавЛЖЈбгКѓПЩФмадЃЌФПЧАИїДѓЙЋЫОЕФШЋФъзЪБОжЇГіЙцЛЎзмЬхШдАДМЦЛЎНјааЁЃИљОнЮвУЧЕФећРэЃЌЙњФкЕФОЇдВВњЯпжївЊЗжЮЊДцДЂЁЂТпМЁЂЙІТЪЁЂФЃФтЁЂCIS КЭЩфЦЕЕШЃЌДѓВПЗжЙЋЫОдк 2022 ФъЕзМАвдКѓОљгааТдіВњФмЗХГіЃЌФПЧАИїДѓГЇЩЬЕФзЪБОжЇГізмЬхШдАДФъГѕМЦЛЎНјааЃЌЕЋгЩгкЩшБИНЛЦкбгГЄЁЂУРЙњЧБдкЕФГіПкЩшБИЯожЦЕШвђЫиЃЌЙњФкВПЗжГЇЩЬДцдкБЛЖЏЕнбгВњФмРЉеХЕФЧщПіЁЃЭЌЪБЃЌЕБЧАЪаГЁЩЯОЇдВЙЉашЙиЯЕНєеХОжУцНсЙЙадЛКНтЃЌВПЗжГЇЩЬЛђПМТЧжїЖЏЕїећРЉВњНкзрЁЃ

ЃЈ2ЃЉЙЉгІСДЮЪЬтЩаЮДЛКНтЃЌЩЯгЮЙшЦЌЕШдВФСЯГЇЩЬЛ§МЋРЉВњ 22Q2 ЙЉгІСДЮЪЬтвРОЩДцдкЃЌвЛЖЈГЬЖШЯожЦЩшБИГЇЩЬНЛЛѕЪБМфЁЃИљОн ASMLЃЌгЩгкЯТгЮЖд EUV/DUV ашЧѓЭњЪЂЃЌЕЋЙЋЫОЪмЙЉгІСДЃЈВПЗжЦјЬхЕШЃЉгАЯьЃЌЕБЧАШдВЩгУПьЫйЗЂЛѕФЃЪНЃЈЯШЗЂЛѕКѓВтЪдЃЌВтЪдКѓдйШЗШЯЪеШыЃЉЃЌвђДЫ 22Q2 га 8вкХЗдЊЪеШыДцдкЕнбгЃЌЭЌЪБдЄМЦ 22Q3 га 11 вкХЗдЊвРОЩЕнбгжСЮДРДМОЖШЃЛИљОн LAMЃЌЕБЧАЙЉгІСДШдДцдквЛЖЈЯожЦЃЌ22Q2 га 22 вкУРдЊЪеШыЕнбгЃЌВЂГігкЩѓЩїддђЃЌНЋ 2022 ШЋФъ WFEЃЈОЇдВжЦдьЩшБИЃЉжЇГіДгДЫЧАдЄЦкЕФ 1000 вкУРдЊНЕЕЭжС 950 вкУРдЊЃЛ УРЙтБэЪОЃЌЙЉгІСДКЭЭЈеЭбЙСІДјРДГЩБОЗНУцЬєеНЃЌжаЙњЕФЗРвпДыЪЉИјШЋЧђЕчзгЙЉгІСДДјРДЬєеНЃЌВЂвЛЖЈГЬЖШгАЯьЙЋЫОЗтВтГЇЩЬЃЛШ§аЧЕчзгБэЪОЃЌдк 2022 ФъЪмЖэЮкГхЭЛМАжаЙњВПЗжЕиЧјЕФЗтЫјгАЯьЃЌЙЉгІСДЕФЧщПігаЫљЖёЛЏЃЌЭЌЪБВПЗж IC ЕФЙЉгІжаЖЯвРОЩДцдкЃЌ2022 ФъЙЋЫОвЛжБдіМгПтДцЫЎЦНЃЌБЃжЄГжајЮШЖЈЙЉгІЃЛШ§аЧЕчзгдЄМЦ 2023 ФъЙЉгІСДЮЪЬтвРОЩДцдкЃЌЩшБИНЛЛѕЪБМфПЩФмЛсгаЫљбгГйЁЃ УРЙњЛђНЋЯожЦЖджаЙњДѓТН 14nm МАвдЯТжЦГЬЕФЩшБИГіПкЃЌНЋМгЫйЙњВњЬцДњНјГЬЁЃИљОнХэВЉЩчЯћЯЂЃЌУРЙњДЫЧАНћжЙдкУЛгааэПЩжЄЕФЧщПіЯТЯђжаЙњСьЯШЕФОЇдВжЦдьГЇГіЪлДѓЖрЪ§ПЩвджЦдь 10nm МАвдЯТаОЦЌЕФЩшБИЃЌФПЧАетвЛЯожЦРЉДѓЕН14nmЃЌПЩФмЛсгАЯь SMICЃЌАќРЈдкжаЙњДѓТНЕФЭтзЪВњЯпЃЌР§Шч TSMC ЕФОЇдВВњЯпЃЌЕЋДЫЗЈАИдЄМЦВЛЛсЯожЦИќГЩЪьжЦГЬЕФДцДЂаОЦЌЃЛЁЖУРЙњаОЦЌЗЈАИЁЗФПЧАвбОдкВЮвщдКЭЖЦБЭЈЙ§ЃЌИУЗЈАИЙцЖЈУРЙњВЙжњЕФЦѓвЕдкУРЙњНЈГЇКѓЃЌ10 ФъФкВЛЕУРЉДѓЖджаЙњИпЖЫаОЦЌЕФЭЖзЪЃЈ14nm МАвдЯТЃЉЃЛИљОн LAM 22Q2 ЗЈЫЕЛсЃЌБэЪОвбОЪеЕНЭЈжЊЃЌЪмЕНЖджаЙњГіПкЙмжЦЕФгАЯьЃЌЖджаЙњДѓТН 14nm МАвдЯТжЦГЬЕФДњЙЄВњЯпНЋЯожЦГіЛѕЃЈАќРЈжаЙњДѓТНЕФЭтзЪВњЯпЃЉЃЌОпЬхгАЯьНЋдк 22Q3вЕМЈжИв§жаХћТЖ ШЋЧђЙшЦЌЕШВФСЯећЬхЙЉВЛгІЧѓЃЌГЇЩЬвРОЩДІгкРЉВњжмЦкЁЃИљОн SEMIЃЌ22Q2 ШЋЧђЙшЦЌГіЛѕУцЛ§ЮЊ 3704 АйЭђЦНЗНгЂДчЃЌБЃГжЛЗБШдіГЄЬЌЪЦЃЌЕЋзд 21Q4 вдРДЭЌБШдіЫйГжајЯТЛЌЃЌ22Q2 ЭЌБШ+5%ЃЛSK Siltron дкЕБЧАДцДЂМлИёЯТЛЌБГОАЯТЃЌШдгЕгаГЄЦкКЯдМЃЌМгЩЯВЩШЁЗжЩЂЙЉгІСДЕШБмЯеДыЪЉЃЌвђДЫНЋАДдМЦЛЎеЙПЊЭЖзЪЁЃИљОнКЋУН Miney Today БЈЕРЃЌSK Siltron ОіЖЈдк 3 ФъФкдкФЯКЋЭЖзЪдМ 1.04 езКЋдЊЃЌЙцЛЎеаФМГЌ 1000 УћдБЙЄЃЌРДдіМг 12 ДчОЇдВВњФмЃЛЙњФкГЇЩЬоШЫЙЮАВњвЕЛљЕиРЉВњЯюФПдк 6 дТ 14 ШегкЮїАВЪаИпаТЧјПЊЙЄЃЛЛІЙшВњвЕдк 5 дТ 10 ШеаћВМЃЌзгЙЋЫО OkmeticOy ФтРЉВњ 8ДчАыЕМЬхЬиЩЋЙшЦЌЃЌдЄМЦУПФъНЋдіМг 312.2 ЭђЦЌХзЙтЦЌВњФмЁЃ5 дТ 26 ШеЃЌЛІЙшВњвЕаћВМФтЭЈЙ§згЙЋЫОЩЯКЃаТNгыЖрИіКЯзЪЗНЙВЭЌГЩСЂПиЙЩзгЙЋЫОЃЌдкЩЯКЃСйИлРЉВњ 12 ДчИпНзЙшЦЌЃЌдЄМЦВњФм 30 ЭђЦЌ/дТЃЌдк 2024 ФъНЈГЩКѓЃЌ12 ДчЙшЦЌВњФмдЄМЦДяЕН 60 ЭђЦЌ/дТЁЃ

4ЁЂМлИёЖЫЃКДцДЂаОЦЌМлИёзмЬхГЪЯжЯТЛЌЧїЪЦЃЌMCU МлИёЯТЛЌЃЌЙІТЪРрзмЬхЦНЮШ 7 дТ DXI жИЪ§ећЬхЯТааЃЌОЁЙмЭњМОаЇгІКЭ DDR5 ЩјЭИТЪЬсЩ§ЃЌDRAM КЭ NAND МлИёвРОЩЪмЯћЗбЕчзгЕШашЧѓЦЃШэгАЯьЃЌДцДЂПтДцПЩФмМЬајзпИпЁЃ БъзМ DRAM/NAND МлИёВЛШЗЖЈадвђЫидіЖрЃЌЪаГЁЦЃШэБГОАЯТЯћЗбРрМлИёГжајЯТЛЌЁЃШ§аЧБэЪОЃЌвЦЖЏЖЫашЧѓЧїЪЦЦЃШэЁЂЯћЗбепЧщаїЖёЛЏЃЌЕўМгжаЙњЗтЫјКЭЖэЮкеНељгАЯьЃЌДцДЂМлИёГжајВЛЮШЖЈЃЛУРЙтзд 22Q1 вдРД DRAM КЭ NAND МОЖШ ASP ОљГЪЯжЛЗБШЯТЛЌЬЌЪЦЃЛSK КЃСІЪП 22Q2 ЕФ DRAM КЭ NAND МлИёБэЯжОљВЛМАдЄЦкЁЃ жаЕЭШнСПЕФЯћЗбРр NOR МлИёвРОЩГабЙЃЌЕЋКѓајдЄМЦЕјЗљЪееЁЃЯћЗбРрашЧѓвРОЩЯТааВЂДІгкШЅПтДцНзЖЮЃЌЦеШНЙЩЗнВњЦЗвджааЁШнСПЕФЯћЗбРр NORЃЈ128Mb МАвдЯТЃЉЮЊжїЃЌЦфВњЦЗдк 21Q3 ДяЕНМлИёИпЕуЃЌзд 21Q4 ПЊЪМЃЌЯћЗбРрМлИёКЭУЋРћТЪОљгаЫљЛиТфЃЌзд 22Q1 ПЊЪМЃЌЙЋЫОжааЁШнСП NOR вРОЩЕјМлЃЛИљОнЭњКъ 22Q2 ЗЈЫЕЛсЃЌдЄМЦ 22Q3 ећЬхNOR МлИёгаЭћЦѓЮШЁЃ ЦћГЕ/ЙЄвЕДцДЂМлИёдЄЦквРОЩМсЭІЃЌвЛЖЈГЬЖШЦНЛЌЯћЗбРрМлИёЯТЛЌгАЯьЁЃШ§аЧБэЪОЃЌИпУмЖШ SSD КЭЗўЮёЦї DRAM ашЧѓвРОЩСМКУЃЌЭЦЖЏЙЋЫОИФЩЦМлИёЃЛЭњКъЦћГЕВњЦЗеМ NOR ЪеШыБШР§ДѓдМ 16%ЃЌЪмвцгкЦћГЕ/ЙЄвЕРрашЧѓЭњЪЂЃЌЙЋЫОNOR дк 22Q2 МлИёЩѕжСгаЫљЩЯЩ§ЃЛЭњКъЭЌЪББэЪОЃЌ22Q3 NOR ИпШнСПЕШФГаЉЯИЗжСьгђМлИёвРОЩМсЭІЃЌЩѕжСВЛХХГ§НјвЛВНЩЯааПЩФмадЁЃ

6 дТ DRAM ЯжЛѕМлИёЯТЛЌГжајЃЌNAND МлИёЧїЮШЁЃзд 2021 Фъ 11 дТЃЌDRAM МлИёГжајзпИпЃЌЦфжа DRAM:DDR4 8GЃЈ1G*8ЃЉeTT еЧЗљУїЯдЃЌга 21 Фъ 11 дТЕФ 2.24 УРдЊеЧжС 22 Фъ 2 дТЕФ 2.99 УРдЊЁЃ4 дТПЊЪМИїРр DRAM ЕФЯжЛѕЦНОљМлОљгаЫљЛиТфЃЌ6 дТ DRAM ЯжЛѕМлИёЯТЛЌГжајЃЌDRAM:DDR4 16G ЃЈ2G*8ЃЉ 2666 Mbps МлИёЛЗБШ-1.1%ЁЂDRAM:DDR4 16G ЃЈ2G*8ЃЉeTT ЛЗБШ-3.1%ЁЂDRAM:DDR4 8G ЃЈ1G*8ЃЉ2666 Mbps ЛЗБШ-3.3%ЁЂDRAM:DDR48G ЃЈ1G*8ЃЉeTT ЛЗБШ-4%ЁЂDRAM:DDR3 4Gb 512Mx8 1600MHz ЛЗБШ-2.8%ЁЃNAND ЗНУцЃЌNAND Flash:64Gb8Gx8 ML ЯжЛѕЦНОљМлЛЗБШМИКѕГжЦНЃЌNAND Flash:32Gb 4Gx8 MLC ЛЗБШ-0.1%ЁЃ

ST КЭ NXP Ждгк 22Q3 ЕФУЋРћТЪеЙЭћОљПЩФмГіЯжЛЗБШЯТНЕЃЌдЄМЦЙІТЪКЭ MCU дГЇВрМлИёЮДРДеЧЗљЯрЖдгаЯоЁЃИљОнST МОБЈаХЯЂЃЌST 22Q2 УЋРћТЪЮЊ 47.4%ЃЌЭЌБШ+6.9pcts/ЛЗБШ+1.5pctsЃЌдЄМЦ 22Q3 УЋРћТЪжажЕЮЊ 47%ЃЈЁР2pctsЃЉЃЌУЋРћТЪжИв§жажЕЛЗБШ-0.4pctsЁЃNXP 22Q2 УЋРћТЪЮЊ 57.8%ЃЌЭЌБШ+1.7pcts/ЛЗБШ+0.2pctsЃЌдЄМЦ 22Q3 УЋРћТЪжИв§жажЕЮЊ 56.7%ЃЈ56.3%-57.3%ЃЉЃЌУЋРћТЪжИв§жажЕЛЗБШ-1.1pctsЁЃСНДѓГЇЩЬдЄМЦ 22Q3 ЕФУЋРћТЪОљгаПЩФмГіЯжЯТНЕЃЌдЄМЦСНДѓГЇЩЬЕФећЬхдГЇМлИёВЛЛсдйГіЯжЙ§ЖрЩЯеЧЃЌЮДРДдГЇМлИёЭћГжЦНЛђЯТНЕЁЃ

ЙІТЪЦїМў 2022 Фъ 7 дТЩйЪ§ИпбЙ MOSFET ЧўЕРМлИёЩЯеЧЃЌЖрЪ§ MOSFET ЧўЕРМлИёЮЂНЕЃЌВПЗж IGBT ЕЅЙмВњЦЗГіЯжЯТЛЌЁЃИљОне§ФмСПЕчзгЭјЪ§ОнЃЌбЁШЁСЫВПЗжШШУХЙІТЪ MOSFET КЭ IGBT ЕЅЙмЧўЕРМлИёзїЮЊВЮПМЃЌЭўЪРЕФ 500VMOSFET МлИёГжајЩЯеЧЃЌЦфгр MOSFET ВњЦЗЖрЪ§ВњЦЗЮЌГжЯрЖдЦНЮШЛђепГіЯжЮЂНЕЃЌгЂЗЩСшЕФ IGBT ВњЦЗIKW40N120H3 ЪЧ 400V ВњЦЗЃЌДг 6 дТЕФ 65 дЊНЕжС 40 дЊЁЃ

MCU ЧўЕРМлИёЃК21M7 STM32 КЭ GD32 МлИёНјвЛВНЯТааЁЃ2022 Фъ 7 дТЧўЕРШШУХ MCU ВњЦЗжаЃЌвдвтЗЈАыЕМЬхЕФSTM32 КЭезвзДДаТЕФ GD32 MCU ВњЦЗЮЊР§ЃЌST ЕФДѓВПЗжВњЦЗМлИёГіЯжЯТЛЌЃЌ GD ЕФ MCU ВњЦЗзмЬхЧўЕРМлИёЯТЛЌОгЖр

5ЁЂЯњЪлЖЫЃКШЋЧђКЭжаЙњЯњЪлЖюдТЖШЭЌБШдіЫйЗХЛКЃЌАыЕМЬхећЬхГЄДѓЫйЖШж№ВНЛиТф 5 дТШЋЧђАыЕМЬхЯњЪлЖюдіЫйНјвЛВНЯТНЕЃЌжаЙњАыЕМЬхЯњЪлЖюдіЫйврГжајЗХЛКЁЃДгШЋЧђАыЕМЬхЯњЪлЖюРДПДЃЌ5 дТШЋЧђАыЕМЬхЯњЪлЖюДяЕН 518.2 вкУРдЊЃЌЭЌБШ+18%ЃЌЛЗБШ+1.77%ЃЌжаЙњАыЕМЬхЯњЪлЖюДяЕН 170.2 вкУРдЊЃЌЭЌБШ+9.1%ЃЌЛЗБШ+1.73%ЁЃдЄМЦ 2022 ФъЕкЖўМОЖШШЋЧђАыЕМЬхЯњЪлЛЗБШдіЫйНЋЯрЖдгаЯоЁЃ

ЭЌЪБЃЌ22Q2 КЃЭтАыЕМЬхЙЋЫОвЕМЈећЬхЗћКЯдЄЦкЃЌгЂЬиЖћгЊЪеВЛМАдЄЦкЃЌНЈвщЙизЂаавЕЮДРДОАЦјБфЛЏЧїЪЦЁЃЮЊЗНБуЭЖзЪепВЮдФЃЌЮвУЧвдЯТБэаЮЪНеЙЪОВПЗжКЃЭтАыЕМЬхСњЭЗЙЋЫОвЛМОЖШЕФОгЊЧщПіЁЃ БЈИцНкбЁ

ЮТмАЬсЪОЃКИУЗнБЈИцЙВ64вГ ЯЃЭћЛёШЁЭъећЕФЕчзгАцФкШнВЮПМбЇЯА ФњПЩвдЙизЂ+ЦРТл+зЊЗЂ ШЛКѓЫНаХЮвЃКБЈИц

|

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

зюаТЦРТл