ЮФеТРДдДЃКЮЂаХЙЋКХЁАДѓН№ШкЫМЯыЁБЃЈdjr_rucЃЉ дЮФаХЯЂ William D. NordhausЃЛ Are We Approaching an Economic Singularity? Information Technology and the Future of Economic GrowthЃЛ American Economic Journal: Macroeconomics, 2021.1ЃЛ еЊвЊ ГЄЦкОМУдіГЄЕФЧАОАШчКЮЃПОМУЫМЮЌЕФвЛИіживЊЗНЯђЪЧзпЯђЭЃжЭЕФЧїЪЦЁЃЭЃжЭжївхдкОМУбЇжагазХгЦОУЕФРњЪЗЃЌДгТэЖћШјЫЙПЊЪМЃЌХМЖћвдВЛЭЌЕФаЮЪНГіЯжЁЃЦфжазюЭЛГіЕФжїЬтЪЧЃКдкзЪдДПнНпЕФжибЙЯТЃЌОМУдіГЄЪЧЗёЛсЗХЛКЩѕжСФцзЊЃПШЫПкЙ§ЪЃКЭЪевцЕнМѕЛсНЕЕЭЩњЛюЫЎЦНТ№ЃПВЛЪмПижЦЕФЖўбѕЛЏЬМХХЗХЛсЕМжТЦјКђКЭШЫРрЯЕЭГЕФджФбадБфЛЏТ№ЃПЮвУЧЪЧЗёКФОЁСЫЧБдкЕФЮАДѓЗЂУїЕФДЂБИЃПРЯСфЛЏЩчЛсНЋЛсЕМжТДДаТФмСІЯТНЕТ№ЃП вдЯТЮЊе§ЮФФкШнЃК 1 в§бд гаДѓСПЮФЯзЬжТлОМУЭЃжЭЕФЧБдкИљдДЁЃЁАдіГЄМЋЯоЁБбЇХЩШЯЮЊМЦЫуЛњЙЄзїНЋЕМжТЩњЛюЫЎЦНЕФЙ§ИпгыЯТНЕЃЈMeadowsЕШЃЌ1972ЃЉЁЃGordonЃЈ2016ЃЉдкЁЖУРЙњОМУЪЗЁЗжажИГіЃЌЛљБОЗЂУїЕФМѕЩйПЩФмЛсМѕЛКОМУдіГЄЁЃвЛаЉШЫдЄМЦЃЌдк2008ФъПЊЪМЕФГЄЦкЫЅЭЫЃЈSummersЃЌ2014ЃЉжЎКѓЃЌашЧѓЖЫвВНЋГіЯжГЄЦкЭЃжЭЁЃ ФПЧАЕФбаОПЬсГіЯрЗДЕФЙлЕуЁЃБОЮФв§ШыЁАЦцЕуЁБЕФМйЩшЃЌМДаХЯЂММЪѕКЭШЫЙЄжЧФмЕФПьЫйдіГЄдкПчдНФГаЉНчЯожЎКѓЃЌОМУдіГЄНЋЫцММЪѕЕФВЛЖЯИФЩЦЖјбИЫйЩЯЩ§ЁЃБОЮФОпгаЫЋжибаОПФПЕФЁЃЪзЯШЃЌЮвУЧНЋВћЪіОМУПьЫйдіГЄЕФвЛаЉРњЪЗЁЂЕБЧАЙлЕуКЭЗжЮіЛљДЁЁЃЦфДЮЃЌБОЮФЬсГіСЫМИИіеяЖЯВтЪдЃЌПЩвдШЗЖЈЦцЕуЪЧЗёе§дкЗЂЩњЃЌВЂНЋетаЉВтЪдгІгУгкУРЙњзюНќЕФОМУааЮЊЁЃГѕВННсТлЪЧЃЌФПЧАЩаЮДДІгкЦцЕуИННќЃЌЕЋЮвУЧЬсГіЦцЕуЕФВтСПЗНЪНЃЌПЩвдЖдЦцЕуЕФГіЯжИјГідчЦкдЄОЏаХКХЁЃ 2 жївЊФкШн 1 БГОАв§Шы

ЮвУЧЪзЯШНтЪЭМЦЫуКЭШЫЙЄжЧФмЃЈAIЃЉЕФПьЫйЗЂеЙШчКЮЬсИпЩњВњФмСІЃЌДгЖјЪЙШЫРрРЭЖЏКЭжЧФмБфЕУЖргрЁЃЭМ1БэЪОЃЌдк1940жС2014ФъМфЃЌБъзММЦЫуЕФЙЬЖЈУРдЊГЩБОвдУПШЫЦНОљУПФъ53УРдЊЕФЫйЖШЯТНЕЁЃдкЙ§ШЅЪЎФъжаЃЌдЦМЦЫуЕШФмСІЕФдіГЄвдМАШэМўЕФИФНјЕжЯћСЫаэЖргІгУГЬађгВМўдіГЄЫйЖШЕФЗХЛКЁЃМЦЫуЛњПЦбЇМвдЄВтЃЌЮДРДДѓЙцФЃСПзгМЦЫуЕФгІгУЃЌНЋЪЙЕУШЫЙЄжЧФмЗЩЫйЗЂеЙЃЌЩѕжСДяЕНЁАГЌМЖжЧФмЁБЫЎЦНЁЃвЛЕЉМЦЫуЛњдкЫљгаШЫРрЛюЖЏжаЪЕЯжЁАГЌМЖжЧФмЁБЃЌЮвУЧОЭДяЕНСЫЁАЦцЕуЁБЃЌШЫРрдкОМУЩЯНЋБфЕУЖргрЁЃ

ЦфДЮЃЌЮвУЧЖдЦцЕуБГКѓвўКЌЕФОМУбЇМйЩшНјааЬНЬжЁЃЙигкШЫРрБЛЛњЦїШЁДњЕФЕЃгЧвбОГжајСЫСНИіЖрЪРМЭЃЌЙизЂЕФНЙЕуЭљЭљЪЧМЦЫуЛњКЭЛњЦїШЫШЁДњЗЧЪьСЗРЭЖЏСІЁЃКъЙлОМУбЇЖдЩњВњТЪПьЫйдіГЄКЭдчЦкЫљЮНЕФЁАздЖЏЛЏЁБЕФЕЃгЧЪзЯШМЏжадкТњзуШЫРрашЧѓЕФЧБСІКЭЪЇвЕЛђанЯаЙ§ЪЃЕФЮЃЛњЩЯЃЈJ.M.KeynesЃЌ1930ЃЉЁЃЕЋНќАйФъЙ§ШЅЃЌУЛгаМЃЯѓБэУїШЫРрвбОЖдЩЬЦЗЛђанЯаИаЕНТњзуЁЃКеВЎЬиЁЄЮїУЩЃЈHerbert SimonЃЌ1965ЃЉдкЁЖздЖЏЛЏЕФаЮЬЌЁЗжазюдчГЂЪдбаОПМЦЫуЛњЛЏЖдКъЙлОМУЕФгАЯьЁЃЫћШЯЮЊЮДРДздЖЏЛЏЕШДјРДЕФММЪѕБфЛЏНЋЕМжТРћТЪМИКѕВЛБфЁЃЫћНјвЛВНжїеХЃЌзЪБОдкЙњУёЪеШыжаЫљеМБШР§НгНќВЛБфЃЌЁАМИКѕЫљгаЬсИпЕФЩњВњТЪЖМНЋСїЯђРЭЖЏСІЁБЁЃЮїУЩжИГіСЫвЛИіЙигквЊЫиМлИёЕФживЊНсТлЁЊЁЊМДаТЙХЕфжївхПђМмЯТЃЌРћШѓТЪЕФЯТНЕгыЙЄШЫНзМЖЕФЦЖРЇЮоЗЈЙВДцЁЃШЛЖјЃЌдкзЪБОеМЙњУёВњГіБШР§ВЛЖЯЩЯЩ§ЕФЧщПіЯТЃЌЫћЕФЗжЮіЮоЗЈНтЪЭетжжзЪБОЩњВњТЪбИЫйдіГЄЕФЧБСІЁЃЯжДњКъЙлОМУбЇжаЃЌжїСІФЃаЭМйЩшЮДРДЩњВњТЪКЭЪЕМЪЪеШыНЋБЃГжЮШЖЈдіГЄЃЌдкетжжЧщПіЯТЃЌМДБуЬжТлЕНЛњЦїШЫсШЦ№ЮЪЬтЃЌЦцЕувВВЛЛсБЛЬсГіЁЃ

ЖјЮвУЧШЯЮЊЃЌОМУЦцЕуЕФВњЩњгаШ§жжПЩФмЃЌЗжБ№ЪЧМгЫйММЪѕБфИяЁЂЯћЗбВуУцЕФБЋФЊЖћаЇгІЁЂвдМАзЪБОЩюЛЏЛњжЦЃЈзЪБОЖдРЭЖЏСІЕФВЛЖЯжУЛЛКЭзЪБОШевцПьЫйЩюЛЏЃЉЁЃ

2 ЭЈЙ§ГЌжЧФмДДаТЪЕЯжПьЫйММЪѕБфИя

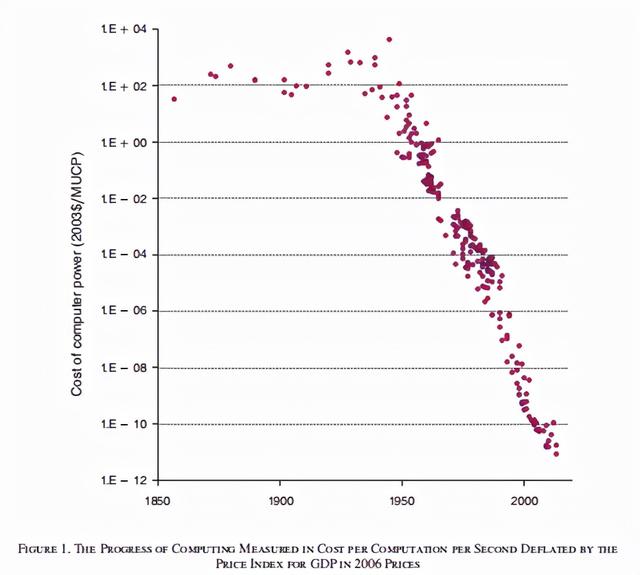

ОМУдіГЄбИЫйдіГЄЕФЕквЛИіПЩФмРДдДЪЧГЌМЖжЧФмДњРэВњЩњЕФММЪѕЕФПьЫйИФНјЁЃБОЮФЪЙгУПТВМЕРИёРЫЙЩњВњКЏЪ§НјааНтЪЭЃЌЦфжаYЪЧЪфГіЃЌKЪЧзЪБОЃЌLЪЧРЭЖЏСІЃЌAЪЧЬсИпРЭЖЏЕФММЪѕЃЌsЪЧДЂаюТЪЃЌtЪЧЪБМфЁЃдкДѓЖрЪ§ЬжТлжаЃЌЮвУЧМйЩшДЂаюТЪЪЧКуЖЈЕФЃЌдђЖдгкИјЖЈЕФдіМгРЭЖЏЕФММЪѕБфЛЏТЪhЃЌВњГіЕФдіГЄНЋЮЊg Ёњ n+hЁЃШчЙћММЪѕБфИяБфЕУМЋЦфбИЫйЃЌЦцЕуздШЛЛсГіЯжЁЃ

3 БЋФЊЖћаЇгІгыашЧѓВрЪЕжЄМьбщ

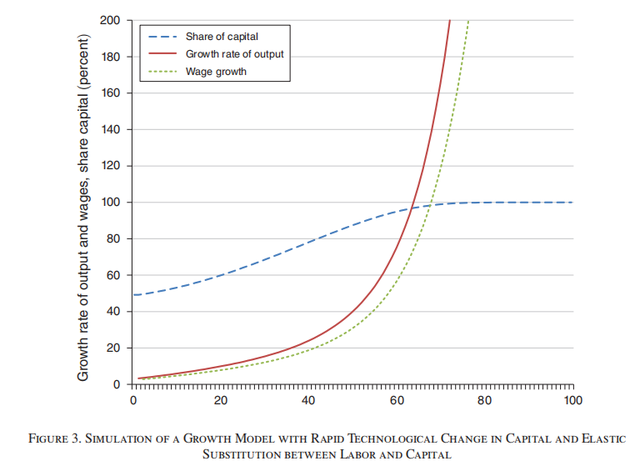

ЁАБЋФЊЖћдіГЄПьИаЁБУшЪіСЫПЩФмЕМжТашЧѓПьЫйдіГЄЕФСІСПЁЃБЋФЊЖћКЭЫћЕФКЯжјепЧПЕїЕЭЩњВњдіГЄаавЕГЩБОЩЯЩ§ЕФПЩФмадвдМАНЕЕЭзмЬхОМУдіГЄЕФПЩФмадЁЃЕЋЪЧЃЌИљОнЬцДњаЇгІЃЌЪЕМЪЕФгАЯьПЩФмЪЧЬсИпЖјЗЧНЕЕЭзмЬхЩњВњТЪдіГЄЁЃ

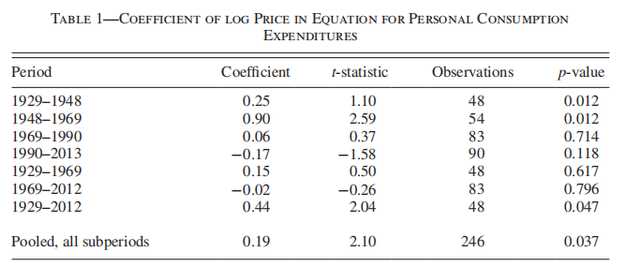

ЮвУЧПЩвдЭЈЙ§ЙлВьВЛЭЌЩЬЦЗдкзмЯћЗбжаЫљеМЗнЖюгыЯрЖдМлИёЧїЪЦжЎМфЕФЙиЯЕРДМьбщБЋФЊЖћЛђашЧѓВрдіГЄПьИаЁЃдквдЭљЖдУРЙњжївЊаавЕЧїЪЦЕФбаОПжаЃЌЮвУЧШЗЖЈЯрЖдЩњВњТЪЯТНЕЁЂЯрЖдМлИёЩЯЩ§ЕФаавЕдкУћвхВњГіКЭОЭвЕжаЫљеМЗнЖюгаЩЯЩ§ЕФЧїЪЦЁЃетгыБЋФЊЖћбаОПОпгавЛжТадЁЃБОЮФЕФНсТлЪЧЃКЁАЩњВњТЪдіГЄгыУћвхВњГідіГЄжЎМфДцдкзХИКЯрЙиЁЃЛЛОфЛАЫЕЃЌЭЃжЭЕФаавЕЭљЭљеМУћвхВњГіЕФБШР§ВЛЖЯЩЯЩ§ЃЛШЛЖјЃЌетжжЙиЯЕдкЭГМЦЩЯжЛОпгаЧсЮЂЕФЯджјадЁЃЁББэ1ПМВьСЫ1929-2012ФъУРЙњОМУЗжЮіОнБржЦЕФЯћЗбжЇГіКЭМлИёжЇГіГЄЦкЪ§ОнЁЃПЩвдПДЕНЃЌЯЕЪ§вђВПУХКЭЪБЦкЖјвьЃЌвЛАуЕФЧщПіЪЧе§жЕЯЕЪ§ЃЌБэУїашЧѓЬцДњЕФЗЧЕЏадЁЃШчЙћЮвУЧбаОПДг1929ФъЕН2012ФъЕФећИіЪБЦкЁЃОЭПЩвдЧхГўЕиПДЕНЬцДњЕФЗЧЕЏадЁЃ

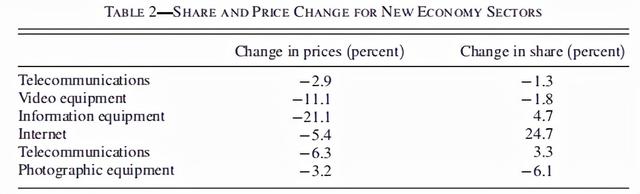

СэвЛжжЗНЗЈЪЧВщПДжївЊаХЯЂММЪѕВПУХЕФИіШЫЯћЗбжЇГіЃЌШчБэ2ЫљЪОЁЃПЩвдЕУГіЃЌаТОМУЗўЮёЕФМлИёвЛжБдкЮШВНЯТНЕЃЌЕЋЙЩМлзпЪЦЯВгЧВЮАыЁЃДЫЭтЃЌАДееБэ1ЖдСљИіаТОМУВПУХНјааЭГМЦЗжЮіЃЌВЂЮДЯдЪОГіЕЏадашЧѓЕФвЛжТадЁЃ

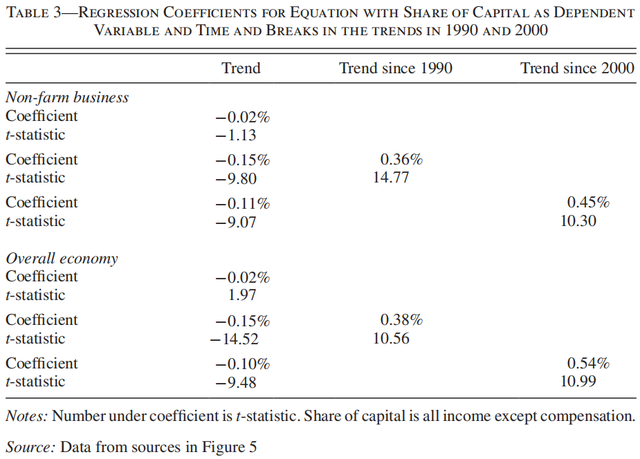

БЋФЊЖћЭЃжЭаЇгІЕФДѓаЁЖдгкБОЮФЬсЙЉЕФЙРМЦжЕРДЫЕКмаЁЁЃЭМ2жаЯдЪОСЫбЁЖЈВтСПСМКУаавЕЕФБЋФЊЖћаЇгІМЦЫуЧщПіЁЃБЋФЊЖћаЇгІЪЧЙЩЦБМлИёБфЛЏгыЖдЪ§МлИёБфЛЏжЎКЭЁЃШчЙћАќРЈЦћгЭЃЌБЋФЊЖћаЇгІЪЧЛ§МЋЕФЃЈУПФъДгзмЯћЗбдіГЄжаМѕШЅ0.098%ЃЉЃЌШчЙћВЛАќРЈЦћгЭЃЌУПФъМѕШЅ0.015%ЁЃдкетСНжжЧщПіЯТЃЌаЇЙћЖМКмаЁЃЌЕЋЖдДйНјОМУдіГЄЕФаЇЙћЖМВЛУїЯдЁЃЦћгЭЕФжїЕМаЇгІжЎЫљвдВњЩњЃЌЪЧвђЮЊЫќВЛНіеМгаКмДѓЕФЗнЖюЃЌЖјЧвдкЖЬЦкФкМлИёЕЏадМЋИпЁЃ

етаЉНсЙћБэУїЃЌЯћЗбЗнЖюБфЛЏЕФБЋФЊЖћаЇгІЪЧвЛжжЭЃжЭЖјЗЧМгЫйЕФСІСПЁЃМђЕЅЕиЫЕЃЌМлИёЯТЕјзюПьЕФВПУХжЇГіЗнЖювВТдгаЯТНЕЁЃетвЛЧїЪЦвтЮЖзХЃЌШчЙћЛљБОММЪѕЧїЪЦБЃГжЮШЖЈЃЌзмЯћЗбЕФдіГЄНЋЫцзХЪБМфЕФЭЦвЦЖјЗХЛКЁЃШЛЖјЃЌДгРњЪЗЩЯПДЃЌЙЩЦББфЖЏЖдЯћЗбзмСПдіГЄЕФгАЯьЗЧГЃаЁЃЌУПФъЮЊИК0.1%ЁЃдвђЪЧЃЌдкЙ§ШЅЖўЪЎФъжаЃЌИпЩњВњТЪКЭЕЭЩњВњТЪдіГЄаавЕЕФЗнЖюУЛгаУїЯдБфЛЏЁЃвђДЫЃЌЕквЛДЮВтЪдУЛгаЯдЪОашЧѓВрПьЫйдіГЄЕФМЃЯѓЃЌвВУЛгаБЋФЊЖћЕФдіГЄПьИаЁЃБОЮФЬиБ№жИГіЃЌМДЪЙдкМЋЖЫЧщПіЯТЃЌашЧѓЖЫвВВЛЛсГіЯжЯёдкЙЉгІСДжавЛбљЕФЦцЕуЁЃ

4 ЙЉИјЦцвьадгыЪЕжЄМьбщ

ЙЉИјВрЕФЙиМќМгЫйЛњжЦЭЈЙ§МгЫйзЪБОЩюЛЏРДдЫзїЁЃЮвУЧбаОПвдЯТСљЯюВтЪдЃК

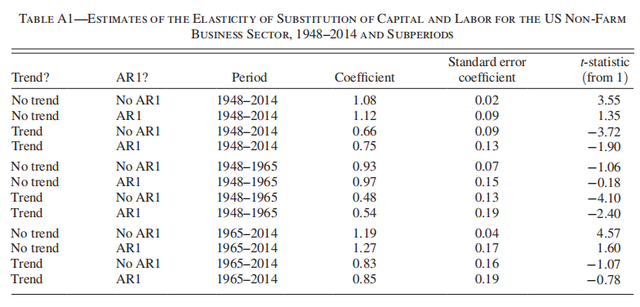

1ЁЂзЪБОКЭРЭЖЏСІжЎМфЕФЬцДњЕЏадЃЈEOSKLЃЉДѓгк1

БэA1ЛиЙЫСЫзюНќЕФЪ§ОнКЭдчЦкбаОПЕФжЄОнЁЃНсТлЪЧЃЌОлКЯEOSKLЮЛгк1ИННќЃЌЕЋЮоЗЈПЩППЕигы1ЧјЗжЁЃЕЋЪЧЃЌЮвУЧВЂВЛШЯЮЊЫќЛсЫцзХЪБМфЕФЭЦвЦЖјБЃГжВЛБфЃЌЖјЧвЙлВьЕННќФъРДEOSKLЫЦКѕБШЧАМИФъИќИпЁЃвђДЫЃЌдкетИіЙиМќВЮЪ§ЩЯЃЌЪ§ОнЮоЗЈКмКУНтЪЭЁЃ

2ЁЂЩњВњТЪМгЫйдіГЄ

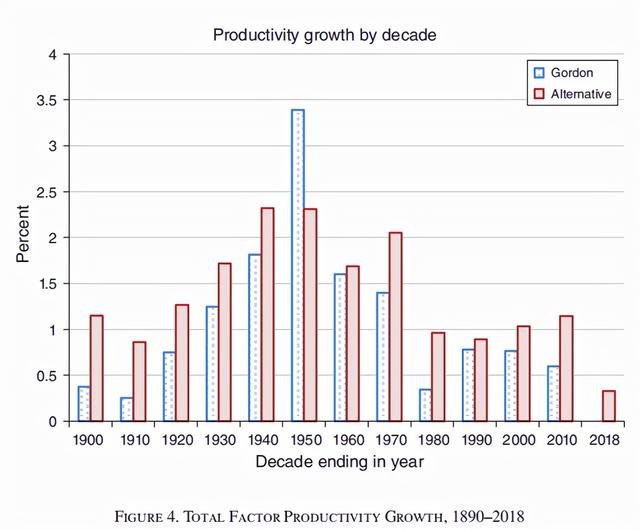

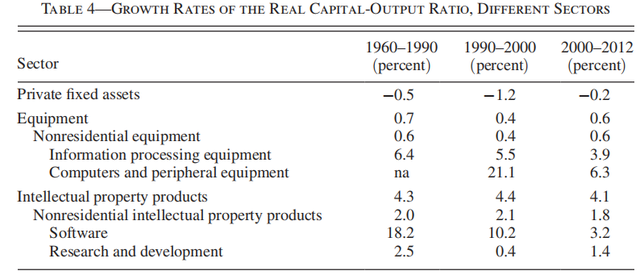

МгЫйдіГЄФЃаЭзюживЊЕФвЊЧѓЪЧЩњВњТЪдіГЄе§дкЩЯЩ§ЃЌетНЋБэЯжЮЊРЭЖЏЩњВњТЪЃЈLPЃЉдіГЄЛђШЋвЊЫиЩњВњТЪЃЈTFPЃЉдіГЄЁЃЫфШЛетЪЧвЛИіжааФдЄВтЃЌЕЋЫќВЛФмЬсЙЉЧПгаСІЕФМјБ№еяЖЯЃЌвђЮЊЩњВњТЪдіГЄПЩФмгЩгкЦфЫћдвђЁЃЭМ3ЛљгкУРЙњзюаТЪ§ОнФЃФтСЫзЪБОЪеШыЗнЖювдМАВњГіКЭЙЄзЪдіГЄТЪЃЌНсТлЪЧУЛгаЖрвђЫиЩњВњТЪМгЫйЕФМЃЯѓЁЃЖјЭМ4дђЯдЪОСЫРћгУRobert GordonКЭУРЙњРЭЙЄЭГМЦОжЖд1890-2018ФъМфУРЙњШЋвЊЫиЩњВњТЪЕФЪЎФъЙРЫуЁЃЩњВњТЪдіГЄТЪДг19ЪРМЭФЉПЊЪМЩЯЩ§ЃЌдк20ЪРМЭ50ФъДњДяЕНЖЅЗхЃЌЕЋзд1970ФъвдРДвЛжБЛКТ§ЯТНЕЁЃдкзюНќЕФ2000ФъжС2018ФъЦкМфЃЌЖрвђЫиЩњВњТЪдіГЄЕФЦНОљФъдіГЄТЪНіЮЊ0.3%ЁЃМДЪЙбаОПДцдкЧБдкЦЋВюЃЌИУВтЪдНсЙћвВПЯЖЈЪЧВЛжЇГжМйЩшЕФЁЃ

3ЁЂзЪБОЗнЖюЩЯЩ§

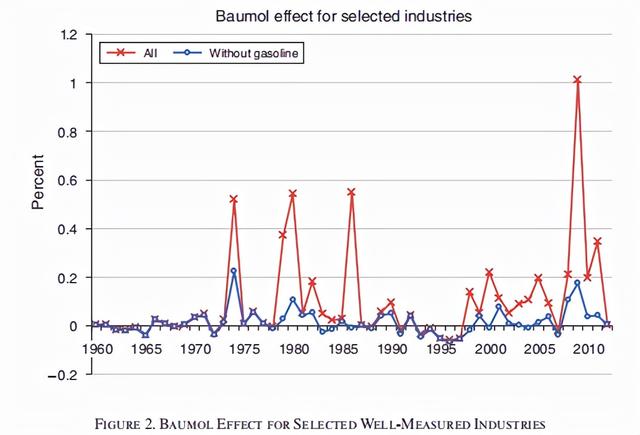

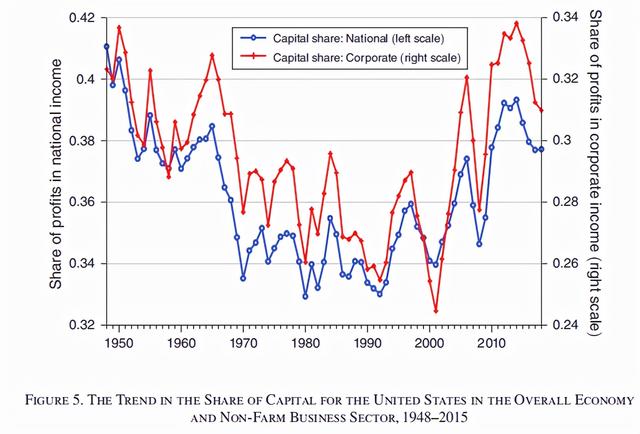

ЦцЕуЕФвЛИіКЫаФеяЖЯдЄВтЪЧзЪБОдкЙњУёЪеШыжаЫљеМЗнЖюЕФЩЯЩ§ЁЃдіГЄФЃаЭжаЕФЁАЗнЖюЁБЪЧВњГіЯрЖдгкзЪБОЕФЕЏадЁЃетжжЕЏадЪЧВЛПЩЙлВьЕФЃЌвђДЫЮвУЧЪЙгУЪеШыЗнЖюЃЌетНЋЕШгкОКељЬѕМўЯТЕФЕЏадЁЃЭМ5ЯдЪОСЫ1948ФъжС2018ФъЦкМфзЪБОЪеШыЗнЖюЕФЧїЪЦЃЈбЯИёРДЫЕЃЌГ§РЭЖЏБЈГъЭтЕФЫљгаЪеШыЃЉЁЃетРяСНаавЕЗжБ№ЪЧећЬхОМУгыЗЧХЉЩЬвЕВПУХЁЃгыЧАепЯрБШЃЌКѓепИќвзгкКтСПЃЌВЂЬсЙЉСЫИќЧхЮњЕФзЪБОЪеШыЖЈвхЃЌКѓепАќРЈвЕжїздгУзЁЗПКЭеўИЎзЪБОЕФвЛДѓВПЗжЁЃ

Бэ3ЯдЪОСЫ1990ФъКЭ2000ФъСНИіаавЕЕФЙЩЦБгаЮоЧїЪЦжаЖЯЕФЛиЙщЧщПіЁЃСНепЖМЯдЪОГізд1990ФъвдРДУПФъдМ0.4ИіАйЗжЕуЕФаЁЗљЩЯЩ§ЧїЪЦЃЌзд2000ФъвдРДУПФъдМ0.5ИіАйЗжЕуЁЃетвЛЧїЪЦдкдЪМЪ§ОнВуУцЩЯжЇГжМгЫйТлМйЩшЁЃШЛЖјЃЌгЩгкЮвУЧЖдзЪБОЗнЖюЩЯЩ§ЕФдвђСЫНтВЛзуЃЌвђДЫгаБивЊНјааНјвЛВНбаОПЃЌвдШЗЖЈетвЛЩЯЩ§гызЪБОЩњВњТЪЃЈгШЦфЪЧаХЯЂзЪБОЃЉЕФПьЫйЩЯЩ§жЎМфЪЧЗёДцдкСЊЯЕЁЃ

дЄВтЮДРДЧїЪЦЃЈШчЭМ5жаЕФзЪБОЗнЖюЃЉЪЧвЛЯюживЊЙЄзїЁЃЮвУЧЕФФЃФтФЃаЭШчЭМ3ЫљЪОЃЌБэУїЕБзЪБОЗнЖюГЌЙ§80%ЪБЃЌВњГіМгЫйЧПОЂЃЈдіГЄТЪГЌЙ§УПФъ20%ЕФуажЕЃЉЁЃИљОнЪЙгУБэ3жазюКѓвЛзщЙРМЦжЕЕФЛиЙщФЃаЭдЄВтЕФдіГЄТЪЃЈ+0.54%/ФъЃЉЃЌ80%ЕФдіГЄТЪНЋдк2100ФъКѓКмОУВХЛсДяЕНЁЃвђДЫЃЌОЁЙмВтЪдНсЙћЪЧПЯЖЈЕФЃЌЕЋИљОнетжжеяЖЯВтЪдЃЌЦцЕуЛЙгавЛИіЖрЪРМЭЕФЪБМфВХЛсРДЕНЁЃ

4ЁЂзЪБОВњГіТЪМгЫйдіГЄ

діГЄФЃаЭжаЃЌзЪБОДцСПЃЈвдаЇТЪЕЅЮЛБэЪОЃЉНЋЯрЖдВњГіПьЫйдіГЄЁЃетвЛдіГЄНЋЪЧвђЮЊаХЯЂзЪБОдіГЄбИЫйЃЌвВвђЮЊаХЯЂзЪБОдкЙЩБОжаЫљеМЗнЖюИќДѓЁЃЖдгкетЯюВтЪдЃЌЮвУЧПЩвдПДПД1960ФъвдРДЪЕМЪзЪБОВњГіБШЕФЧїЪЦЃЈМћБэ4ЃЉЁЃЕквЛааЯдЪОЃЌдкетЖЮЪБМфФкЃЌзмЬхзЪБОВњГіТЪвЛжБдкЛКТ§ЯТНЕЃЌОЁЙмдкзюКѓвЛИіЪБЦкЃЌЫќвбНгНќгкГЃЪ§ЁЃДгаХЯЂзЪБОЙЙГЩРДПДЃЌЫќУЧЯрЖдгкВњГівЛжБдкЩЯЩ§ЃЌЕЋЪЧвдНЯЕЭЕФЫйЖШЩЯЩ§ЁЃЮоТлШчКЮЃЌаХЯЂзЪБОЕФзмЬхЙБЯзЬЋаЁЃЌЮоЗЈЕМжТзЪБОВњГіТЪЩЯЩ§ЁЃ

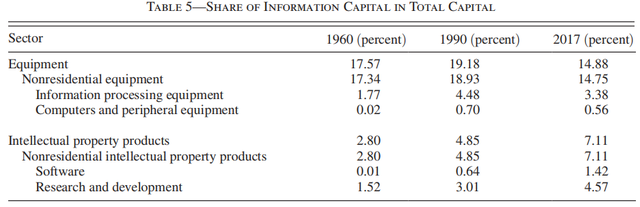

5ЁЂаХЯЂзЪБОЗнЖюЩЯЩ§

НјвЛВНЕФВтЪдЪЧЃЌаХЯЂзЪБОдкЙЩБОжаЫљеМЕФЗнЖюгІИУВЛЖЯЩЯЩ§ЁЃЪТЪЕЩЯЃЌЫцзХОМУНгНќЦцЕуЃЌаХЯЂзЪБОЕФЗнЖюгІИУНгНќ100%ЁЃБэ5ЯдЪОСЫаХЯЂзЪБОдкЫНШЫзмзЪВњжаЕФЗнЖюЁЃЯдШЛЃЌаХЯЂзЪБОе§дкГЩЮЊзЪБОДцСПжаИќживЊЕФвЛВПЗжЁЃжЊЪЖВњШЈВњЦЗЕФдіГЄгШЦфЧПОЂЁЃШэМўМБОчдіГЄЃЌЖјМЦЫуЛњКЭаХЯЂДІРэЩшБИШДЭЃжЭВЛЧАЁЃвђДЫЃЌетвЛВтЪдЫЦКѕЗћКЯЦцЕуЙлЕуЃЌОЁЙмдкетаЉаавЕжїЕМЭЖзЪжЎЧАЛЙгаКмГЄЕФТЗвЊзпЁЃЮЊСЫШЗЖЈЙеЕуЪЧЗёдкВЛОУЕФНЋРДЃЌЮвУЧдЄВтЮДРДаХЯЂзЪБОЕФЗнЖюНЋвд1960-2018ФъЦкМфЕФдіГЄТЪдіГЄЁЃЮвУЧЕФЪ§зжР§згБэУїЃЌЕБзЪБОЗнЖюГЌЙ§ЪеШыЕФ80%ЪБЃЌдіГЄТЪПЊЪММгЫйЁЃЮвУЧЖдБэ5ЕФЭЦЖЯБэУїЃЌетжжЧщПідкЯТвЛИіЪРМЭФкВЛЛсЗЂЩњЃЌвђДЫЃЌЭЈЙ§етЯюВтЪдЃЌЦцЕуПДЦ№РДзювЃдЖЁЃ

6ЁЂгЩгкВтСПДэЮѓЖјвўВиЕФЩњВњТЪдіГЄ

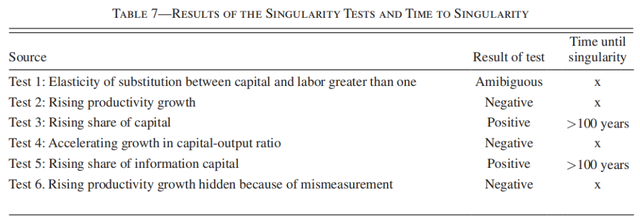

ЛЙДцдкЕФвЛИіжївЊЮЪЬтЪЧЃКВтСПЮѓВюЪЧЗёбкИЧСЫЩњВњТЪЕФПьЫйдіГЄЃПЩњВњСІдіГЄЪЧЗёБЛЕЭЙРСЫЃПЮвУЧШЯЮЊЃЌШчЙћаХЯЂММЪѕЕФЭЖШые§дкбИЫйИФЩЦЃЌЕЋУЛгаБЛФЩШыЭГМЦЪ§ОнЃЌетНЋБэЯжЮЊMFPЕФПьЫйдіГЄЃЈЛђаэМгЫйЃЉЃЌЕЋетВЂВЛЛсвдЙуЗКЕФЗНЪНЗЂЩњЁЃЫљвдЃЌетИіВтЪдЖдЦцЕувВЪЧЗёЖЈЕФЁЃ 3 НсТл Бэ7ЖдСљИіЦцЕуВтЪдНјаазмНсЁЃСљИіВтЪджагаЫФИіЪЧЗёЖЈЕФЛђЖдЦцЕуВЛУїШЗЕФЃЌЖјСНИіЪЧШѕе§ЕФЁЃЮвУЧЛЙПЩвдМЦЫуСНИіе§МьбщЃЌЮвУЧРыЦцЕугаЖрдЖЁЃЮвНЋЦцЕуЖЈвхЮЊУПФъОМУдіГЄТЪГЌЙ§20%ЕФЪБЦкЁЃЮвУЧНјвЛВНдЄВтЕУГіЃЌОМУПЩФмКЯРэЕиПчдНЦцЕуЕФЪБМфГЌЙ§2100ФъЁЃ

ABSTRACT What are the prospects for long-run economic growth? The present study looks at a recently launched hypothesis, which I label Singularity. The idea here is that rapid growth in computation and artificial intelligence will cross some boundary or Singularity after which economic growth will accelerate sharply as an ever-accelerating pace of improvements cascade through the economy. The paper develops a growth model that features Singularity and presents several tests of whether we are rapidly approaching Singularity. The key question for Singularity is the substitutability between information and conventional inputs. The tests suggest that the Singularity is not near.

ећРэ едЧиве БрМ ТЗюкЖ РДдДЁЖAmerican Economic Journal: MacroeconomicsЁЗ МржЦ АВШЛ ИќЖрЧАбибЇЪѕзЪбЖЃЌЧыЙизЂЮЂаХЙЋжкКХЃКДѓН№ШкЫМЯыЃЈdjr_rucЃЉ

ЙигкЮвУЧ ЁАДѓН№ШкЁБИХФюЃЌдкбЇРэЩЯдДгкЛЦДяНЬЪкЫљГЋЕМЕФКъЮЂЙлН№ШкРэТлЯрНсКЯЕФЛљБОЫМТЗЃЌдкРэФюЩЯдДгкН№ШкКЭЪЕЬхОМУзїЮЊвЛИіВЛПЩЗжИюЕФгаЛњећЬхЕФЯЕЭГЫМЮЌЁЃжаЙњШЫУёвјааИБааГЄГТгъТЖдкЁЖДѓН№ШкТлИйЁЗжаЯЕЭГТлжЄСЫЁАДѓН№ШкЁБУќЬтЕФЛљБОФкККЭЗНЗЈТлЫМЯыЃЌЮЊШЋУцЙЙНЈгаРћгкДйНјГЄЦкОМУдіГЄКЭдіЧПЙњМвОКељСІЕФЁАДѓН№ШкЁБЬхЯЕПђМмЕьЖЈСЫРэТлКЭЪЕжЄЛљДЁЁЃ БОЙЋжкКХгЩжаЙњШЫУёДѓбЇЙњМЪЛѕБвбаОПЫљЃЈIMIЃЉИКд№ЮЌЛЄМАЭЦЫЭЃЌЮЇШЦДѓН№ШкРэФюЃЌзЈзЂДЋВЅгХаубЇЪѕбаОПГЩЙћЃЌМгЧПДѓН№ШкбЇЪѕбаОПНЛСїЁЃ жаЙњШЫУёДѓбЇЙњМЪЛѕБвбаОПЫљЃЈIMIЃЉГЩСЂгк2009Фъ12дТ20ШеЃЌЪЧзЈзЂгкЛѕБвН№ШкРэТлЁЂеўВпгыеНТдбаОПЕФЗЧгЊРћадбЇЪѕбаОПЛњЙЙКЭаТаЭзЈвЕжЧПтЁЃбаОПЫљЦИЧыСЫРДздЙњФкЭтПЦбадКЫљЁЂеўИЎВПУХЛђН№ШкЛњЙЙЕФ90грЮЛжјУћзЈМвбЇепЕЃШЮЙЫЮЪЮЏдБЁЂбЇЪѕЮЏдБКЭЙњМЪЮЏдБЃЌ80грЮЛжаЧрФъзЈМвЕЃШЮбаОПдБЁЃ баОПЫљГЄЦкОлНЙЙњМЪН№ШкЁЂЛѕБввјааЁЂКъЙлОМУЁЂН№ШкМрЙмЁЂН№ШкПЦММЁЂЕиЗНН№ШкЕШСьгђЃЌЖЈЦкОйАьЙњМЪЛѕБвТлЬГЁЂЛѕБвН№ШкЃЈЧрФъЃЉдВзРЛсвщЁЂДѓН№ШкЫМЯыЩГСњЁЂТѓН№ХЉДѓНВЬГЁЂЬеЯцЙњМЪН№ШкНВЬУЁЂIMFОМУеЙЭћБЈИцЗЂВМЛсЁЂН№ШкПЦММЙЋПЊПЮЕШИпВуДЮЯЕСаТлЬГЛђНВзљЃЌаЮГЩСЫЁЖШЫУёБвЙњМЪЛЏБЈИцЁЗЁЖЬьИЎН№ШкжИЪ§БЈИцЁЗЁЖН№ШкЛњЙЙЙњМЪЛЏБЈИцЁЗЁЖКъЙлОМУдТЖШЗжЮіБЈИцЁЗЕШвЛДѓХњОпгаживЊРэТлКЭеўВпгАЯьСІЕФбЇЪѕГЩЙћЁЃ 2018ФъЃЌбаОПЫљШйЛёжаЙњШЫУёДѓбЇгХаудКЪєбаОПЛњЙЙНБЃЌдк182МвВЮЦРЛњЙЙжаХХУћЕквЛЁЃдкЁЖжЧПтДѓЪ§ОнБЈИцЃЈ2018ЃЉЁЗжаЛёЦРAЕШМЖЃЌдкВЮЦРЕФ1065ИіжаЙњжЧПтжаХХУћЧА5%ЁЃ2019ФъЃЌШыбЁжЧПтЭЗЬѕКХжИЪ§ЃЈЧА50УћЃЉЃЌГЩЮЊЕквЛЯѓЯо28МвжЧПтжЎвЛЁЃ |

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

зюаТЦРТл