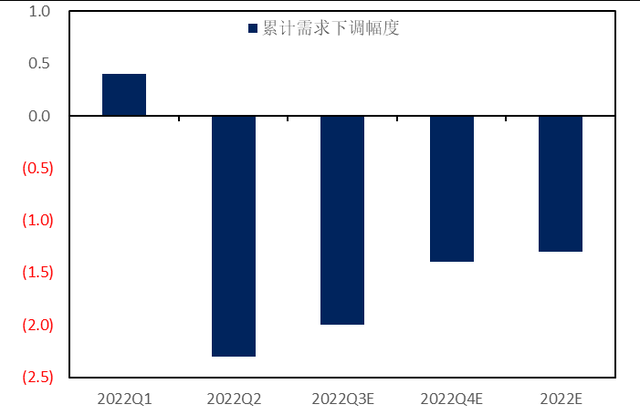

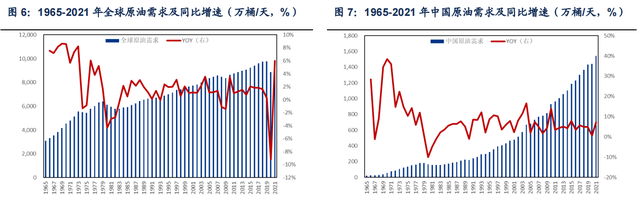

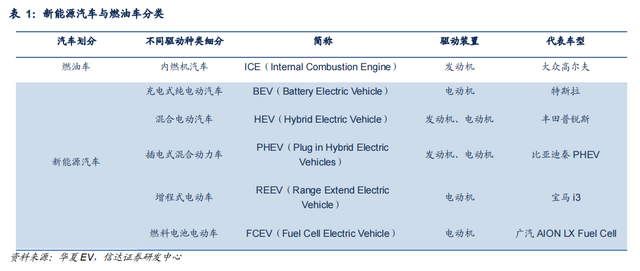

ЃЈБЈИцГіЦЗЗН/зїепЃКаХДяжЄШЏиГТЪчцЕЃЉ вЛЁЂОМУШѕЪЦ+МѕХХЧПЪЦЃЌШЋЧђдгЭашЧѓгЧТЧдйЦ№2022 ФъАыГЬвбЙ§ЃЌЙигкШЋЧђОМУаЮЪЦКЭШЋЧђдгЭашЧѓаЮЪЦЕФХаЖЯГЩЮЊСЫЪаГЁжївЊЙизЂНЙЕуЁЃ ДгЯжЪЕРДПДЃЌХЗУРЭЈеЭИпЦѓЧвВЛЖЯЩЯЩ§ЁЂШЋЧђбыааЬЌЖШгњМгЧПгВЁЂОМУЫЅЭЫдЄЦкВЛЖЯЩ§ЮТЁЃЖЬЦкРДПДЃЌЪмКъЙлОМУзпШѕгАЯьЃЌЪаГЁЖдШЋЧђдгЭашЧѓВњЩњСЫЕЃгЧЁЃ2022 Фъ 6 дТЃЌУРЙњ CPI ЭЌБШЩЯеЧ 9.1%ЃЌЦфжаЃЌФмдДеМУРЙњCPI ШЈживбЩЯЩ§жС 9%зѓгвЃЌФмдД CPI ЭЌБШЩЯеЧ 41.6%ЃЌЙБЯзСЫ 3.7%ЕФ CPI еЧЗљЃЌГЩЮЊ CPI ЕФЕквЛЭЦЖЏСІЁЃХЗУЫ27 Йњ CPI ЭЌБШЩЯеЧ 9.6%ЃЌФмдД CPI ЭЌБШЩЯеЧ 41%ЁЃЭЌЪБЃЌЮЊвжжЦИпЭЈеЭЃЌУРЙњздНёФъ 3 дТвдРДЕкЫФДЮМгЯЂЃЌХЗжобыаазд 2011 ФъвдРДЪЕааЪзДЮМгЯЂеўВпЁЃШчДЫКъЙлОМУаЮЪЦЯТЃЌOPECЁЂIEA КЭ EIA Ш§ДѓЙњМЪФмдДЛњЙЙНёФъвдРДГжајЯТЕї 2022 ФъШЋЧђдгЭашЧѓдЄЦкЁЃ

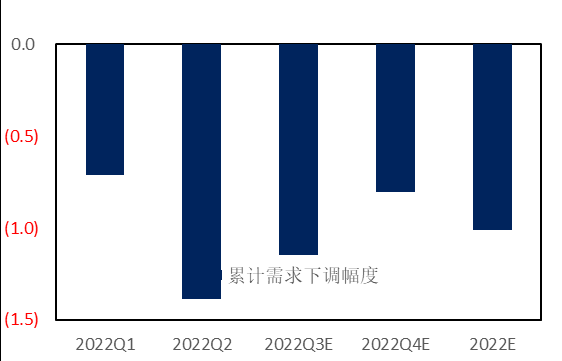

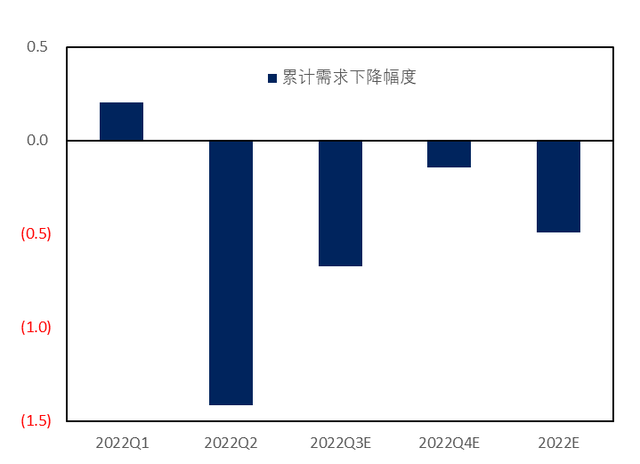

2022.02-2022.07 IEA РлМЦашЧѓЯТЕїЗљЖШЃЈАйЭђЭА/ЬьЃЉ

2022.02-2022.07 EIA РлМЦашЧѓЯТЕїЗљЖШЃЈАйЭђЭА/ЬьЃЉ

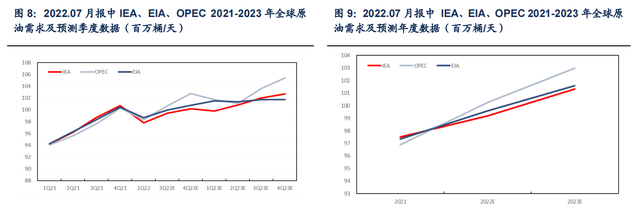

2022.02-2022.07 OPEC РлМЦашЧѓЯТЕїЗљЖШЃЈАйЭђЭА/ЬьЃЉ ГЄЦкРДПДЃЌЪмОЛСуХХЗХФПБъКЭЕЭЬММѕХХеўВпгАЯьЃЌЗчЁЂЙтЁЂШШЕШПЩдйЩњФмдДЗЂеЙЪЦЭЗбИУЭЃЌЖдДЋЭГЛЏЪЏФмдДЬцДњНјГЬМгЫйЁЃ1997 ФъДяГЩЕФЁЖОЉЖМвщЖЈЪщЁЗЁЂ2015 ФъДяГЩЕФЁЖАЭРшаЖЈЁЗЁЂ2021 ФъДяГЩЕФЁЖИёРЫЙИчЦјКђЙЋдМЁЗНЋШЋЧђЦјКђжЮРэНјГЬДјШыаТНзЖЮЁЃЙњФквВНєИњШЋЧђМѕХХВНЗЅЃЌжаЙВжабыЁЂЙњЮёдКвбжЦЖЈЁЖЙигкЭъећзМШЗШЋУцЙсГЙаТЗЂеЙРэФюзіКУЬМДяЗхЬМжаКЭЙЄзїЕФвтМћЁЗЃЌЙњЮёдКгЁЗЂЁЖ2030 ФъЧАЬМДяЗхааЖЏЗНАИЁЗЃЌЁА1+NЁБЕФЁАЫЋЬМЁБеўВпЬхЯЕе§дкВЛЖЯЭъЩЦЁЃдкЙњФкЭтеўВпЭЦЖЏЯТЃЌОн BP ЭГМЦЃЌ2010-2021 ФъШЋЧђПЩдйЩњФмдДЯћЗбИДКЯдіЫйдк 5%вдЩЯЃЌПЩдйЩњФмдДЯћЗбЬцДњж№ФъЩЯЩ§ЁЃ

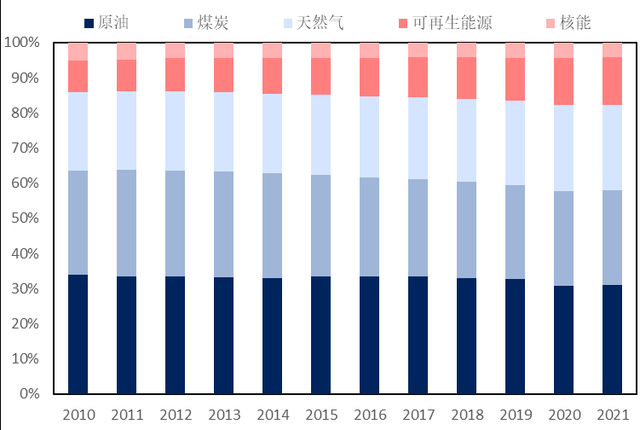

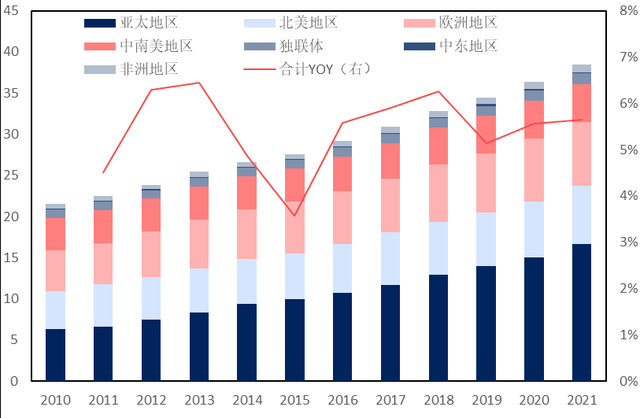

2010-2021 ФъШЋЧђФмдДНсЙЙБфЛЏЃЈ%ЃЉ

2010-2021 ФъШЋЧђПЩдйЩњФмдДЯћЗбЃЈАйЭђЭА/ЬьЃЌ%ЃЉ ДгРњЪЗЩЯПДЃЌЙ§ШЅ 60 ФъРДЃЌ1980 ФъЮїЗНЙњМвОМУЫЅЭЫКЭ 2020 ФъаТЙквпЧщГхЛїЪЧЮЈЖўЕМжТашЧѓГіЯжНЯДѓЗљЖШЯТЛЌЕФЪБЦкЃЌ1974 ФъЁЂ2000 ФъКЭ 2008 ФъШ§ДЮОМУЫЅЭЫЃЈЮЃЛњЃЉНіЖдашЧѓдьГЩаЁЗљгАЯьЃЌећЬхРДПДЃЌШЋЧђдгЭашЧѓЛљБОБЃГжСЫдіГЄЕФДѓЧїЪЦЁЃ

2020 ФъЃЌBP дјаћВМШЋЧђдгЭашЧѓвбЙ§ЗхжЕЃЌдкФмдДЪаГЁв§ЗЂСЫГхЛїЃЌШЛЖјФПЧАРДПДЃЌвпЧщЙ§КѓЪЏгЭашЧѓВЂУЛгаГіЯжДѓЗљЯТНЕЃЌЯрЗДЃЌIEAЁЂEIA КЭ OPEC Ш§ДѓЙњМЪФмдДЛњЙЙОљдЄВт 2022-2023 ФъашЧѓШдЛсМЬајдіГЄЁЃ

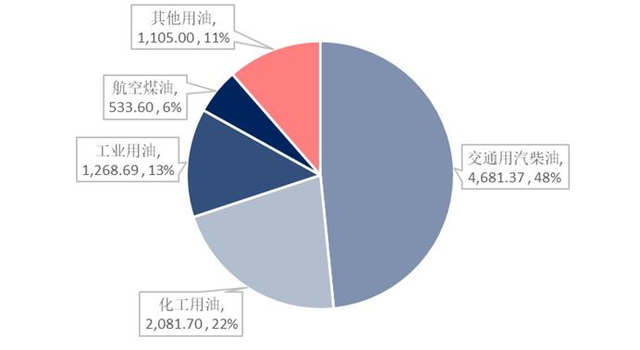

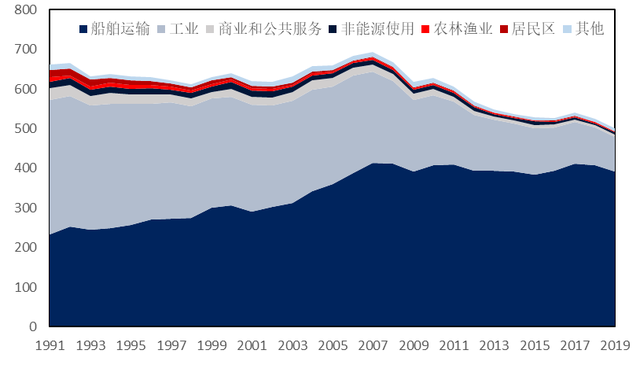

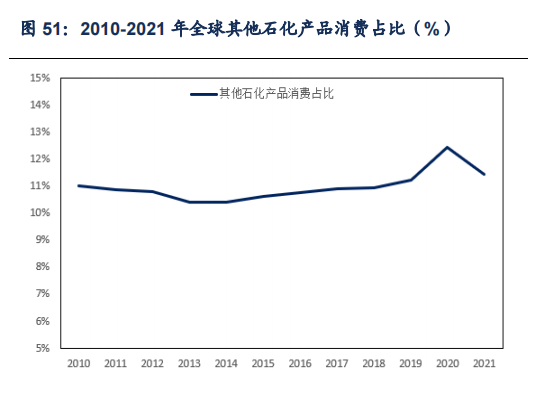

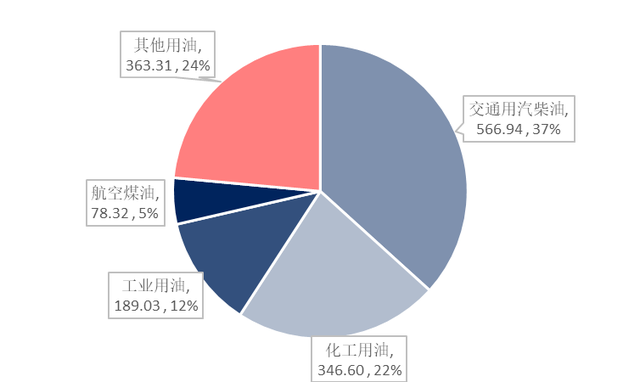

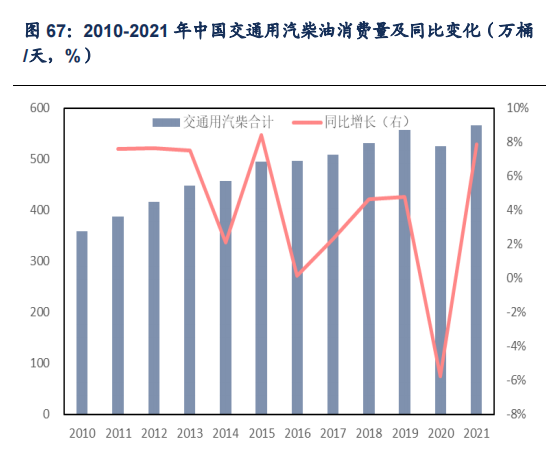

ЭЌЪБгЩгкаТОЩФмдДзЊаЭЃЌШЋЧђжївЊЪЏгЭЙЋЫОВЛдйДѓЗљдіМгзЪБОПЊжЇЃЌаТвЛТжВњФмжмЦкЯТЃЌЙњМЪдгЭЙЉашНсЙЙадЪЇКтЕМжТгЭМлГжајБЃГждкИпЮЛЧјМфЁЃФЧУДЗХблЮДРДЃЌдкЖЬЦкОМУШѕЪЦЁЂГЄЦкФмдДзЊаЭЁЂЙЉИјЖЫВњФмжмЦкЕШЖрживђЫигАЯьжЎЯТЃЌЪаГЁЙизЂЕФШЋЧђдгЭашЧѓЕНЕзЛсдѕбљЗЂеЙЃЌНЋгкКЮЪБДяЗхЃЌКЮЪБНјШывЛИіВЛПЩФцзЊЕФжеЖЫЯТНЕНзЖЮЃЌЕидЕеўжЮЮЃЛњЁЂЦјКђАВШЋааЖЏЁЂОМУЫЅЭЫЕЃгЧЪЧЗёЛсЯджјВЂгРОУЕФИФБфетвЛОчБОЃП ЛљгкДЫЃЌБОЦЊБЈИцДгдгЭжеЖЫЯћЗбГіЗЂЃЌеЙЭћШЋЧђКЭжаЙњЕФдгЭашЧѓБфЛЏгыЗЂеЙЁЃЮвУЧНЋдгЭМгЙЄКЭСЖЛЏВњЮяжївЊЗжЮЊГЩЦЗгЭЃЈЦћгЭЁЂВёгЭКЭКНПеУКгЭЃЉЁЂШМСЯгЭЁЂЪЏФдгЭЁЂвКЛЏЪЏгЭЦјКЭввЭщЁЂЦфЫћЪЏЛЏВњЦЗЃЌЭЈЙ§аТФмдДЦћГЕЪаГЁЩјЭИТЪетвЛЙиМќБфСПРДдЄВтЮДРДШЋЧђМАжаЙњНЛЭЈгУгЭашЧѓЃЌЭЈЙ§РњЪЗБфЛЏЧїЪЦРДдЄВтЮДРДШЋЧђМАжаЙњШМСЯгЭКЭЦфЫќгУЭОВёгЭашЧѓЃЌЭЈЙ§СЊКЯЙњШЫПкдЄЦкЗЂеЙРДдЄВтЮДРДШЋЧђМАжаЙњЪЏФдгЭЁЂвКЛЏЪЏгЭЦјКЭввЭщЕШЪЏЛЏгУгЭашЧѓЁЃЛљгквдЩЯдгЭжеЖЫашЧѓВтЫуЃЌЮвУЧЕЙЭЦГіЮДРДШЋЧђМАжаЙњдгЭашЧѓИёОжЃЌВЂИјГідгЭашЧѓДяЗхЕФЪБМфНкЕуЁЃ ЖўЁЂШЋЧђЪаГЁЃКдгЭашЧѓДяЗхШдашЪБШе2021 ФъШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСПДя 4681 ЭђЭА/ЬьЃЌеМШЋЧђгЭЦЗзмЯћЗбСПЕФ 48%ЃЌЮЛСаЫљгажеЖЫгУгЭЕФЕквЛЮЛЁЃЦфДЮЃЌШЋЧђЛЏЙЄгУгЭЯћЗбСПЮЊ 2082 ЭђЭА/ЬьЃЌеМШЋЧђгЭЦЗзмЯћЗбСПЕФ 22%ЁЃШЋЧђЙЄвЕгУгЭЁЂКНПеУКгЭКЭЦфЫћгУгЭЗжБ№еМШЋЧђгЭЦЗзмЯћЗбСПЕФ 13%ЁЂ6%КЭ 11%ЁЃЮвУЧДгСЖгЭВњвЕСДЯТгЮЕФжївЊгУгЭаавЕГіЗЂЃЌАќРЈНЛЭЈгУЦћВёгЭЁЂЛЏЙЄгУгЭЁЂЙЄвЕгУгЭЁЂКНПеУКгЭКЭЦфЫћгУгЭЃЌЗжБ№ЖдШЋЧђЪаГЁЕФГЩЦЗгЭЁЂЪЏФдгЭЁЂLPG КЭввЭщЁЂШМСЯгЭКЭЦфЫћЪЏЛЏВњЦЗгУгЭЕШВњЦЗЕФЮДРДашЧѓНјаадЄВтЃЌВЂИљОнЕУЕНЕФжеЖЫашЧѓдЄВтЗДЭЦШЋЧђЖддгЭЕФашЧѓЁЃ

2021 ФъШЋЧђжеЖЫгУгЭЯћЗбеМБШЃЈЭђЭА/ЬьЃЌ%ЃЉ 2.1 НЛЭЈгУЦћВёгЭЃКаТФмдДЦћГЕЩјЭИКЭДЋЭГШМгЭГЕгЭКФЯТНЕЙВЭЌгАЯьЯћЗбСП 2.1.1 ШЋЧђНЛЭЈЗЂеЙЧїЪЦЗжЮі ШЋЧђаТФмдДЦћГЕЗЂеЙНјШыИпЫйНзЖЮЃЌжаЙњДІгкСьХмЕиЮЛЁЃаТФмдДЛЏЁЂЕчЖЏЛЏвбОГЩЮЊШЋЧђИїЙњЦћГЕаавЕЮДРДЗЂеЙЙВЪЖЁЃЙ§ШЅЪЎФъЦкМфЃЌаТФмдДЦћГЕЕФЗЂеЙВЛЖЯТѕЩЯаТЬЈНзЃЌаТФмдДЛЏвбГЩЮЊВЛПЩФцЬЌЪЦЁЃжаЙњаТФмдДЦћГЕЕФЗЂеЙЮЛгкЪРНчСьЯШЕиЮЛЃЌ2021 ФъжаЙњаТФмдДГЕЯњСПГЌЙ§ 330 ЭђСОЃЌеМШЋЧђаТФмдДЦћГЕЪаГЁЕФ 4.7%ЃЌЮЛСаШЋЧђЕквЛЁЃ2021 ФъжаЙњаТФмдДЦћГЕЯњЪлЩјЭИТЪДяЕН 14%ЃЌНЯВЛзу 9%ЕФШЋЧђЩјЭИТЪИпГі 5 ИіАйЗжЕуЁЃУРЙњКЭХЗжоЕШЕиЕФаТФмдДЦћГЕЕФЗЂеЙвВЭЌбљбИЫйЃЌЦфжаХВЭў 2021 ФъаТФмдДГЫгУГЕЯњЪлЩјЭИТЪДя 89.32%ЃЌЮЛСаШЋЧђЕквЛЁЃХВЭўеўИЎМЦЛЎдк 2025 ФъШЋУцЪЕЯжаТГЕЕФОЛСуХХЗХЁЃIEA дЄМЦЕН 2030 ФъЃЌШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪНЋДяЕН 33%ЁЃ

2010-2021 ФъШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪЃЈ%ЃЉ ШЋЧђЦћГЕЪаГЁЮШВНРЉеХЃЌШМгЭГЕЕЅЮЛгЭКФж№ФъНЕЕЭЁЃИљОн IEA Ъ§ОнЃЌ2011-2021 ФъШЋЧђЦћГЕБЃгаСПИДКЯдіГЄТЪЮЊ3.52%ЃЌНижС 2020 ФъШЋЧђЦћГЕБЃгаСПНќ 15 вкСОЃЌЦфжааТФмдДЦћГЕБЃгаСПЮЊ 0.12 вкСОЁЃИљОн BP ЭГМЦЪ§ОнЃЌЮвУЧМЦЫуГіЕЅЮЛДЋЭГФмдДГЕСОЦћВёгЭФъКФСПЕФРњЪЗжЕЁЃЮвУЧЗЂЯжЃЌЕЅЮЛДЋЭГФмдДГЕЦћВёгЭФъКФСПдкЙ§ШЅЪЎФъжаж№ФъЕнМѕЃЌжївЊдвђАќРЈДЋЭГФмдДГЕСОгЭКФЕФЯТНЕвдМАОгУёГіааЗНЪНЕФИФБфЁЃ2020 ФъЕЅЮЛДЋЭГФмдДГЕЦћВёгЭФъКФСПДѓЗљЯТНЕЃЌжївЊгЩгквпЧщЯТОгУёГіааСПЕФМѕЩйЫљжТЁЃЖј 2021 ФъЫцзХИїЕиеўИЎТНајЗХПЊЗРПиеўВпЃЌДЋЭГФмдДГЕФъгЭКФСПЛиЕНвпЧщЧАЕФдіГЄЧїЪЦЁЃ

2010-2021 ФъШЋЧђЦћГЕБЃгаСПЃЈАйЭђСОЃЉ

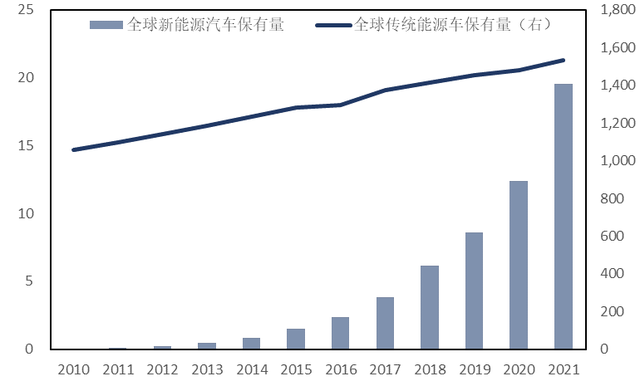

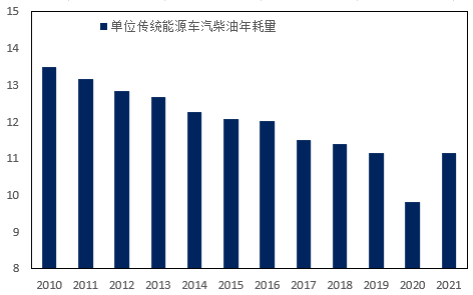

2010-2021 ФъШЋЧђЕЅЮЛДЋЭГФмдДГЕЦћВёгЭФъКФСПЃЈЭА/ ФъЃЉ 2.1.2 ФЃаЭМйЩшгыФЃаЭДюНЈ НЛЭЈСьгђеМОнСЫОјДѓВПЗжЕФГЩЦЗгЭЯћЗбЪаГЁЃЌАќРЈЕиУцНЛЭЈЫљЯћКФЕФЦћгЭКЭВёгЭЃЌвдМАКНПеСьгђЫљЯћКФЕФКНПеУКгЭЁЃЫцзХаТФмдДЦћГЕЕФЗЂеЙКЭЦеМАЃЌЕиУцНЛЭЈжаДЋЭГФмдДГЕЪаГЁЗнЖюБЛж№ФъВЯЪГЃЌетвВжБНггАЯьЕНСЫШЋЧђЪаГЁЖдгкЦћВёгЭЕФашЧѓЁЃЖјКНПеСьгђжаЃЌаТФмдДЬцДњаЇгІдђЯрЖдНЯШѕЁЃвђДЫдкЦћВёгЭЕФашЧѓдЄВтжаЃЌЮвУЧжївЊПМТЧаТФмдДЦћГЕЬцДњаЇгІЕФгАЯьЃЌЖјдкКНПеУКгЭЕФдЄВтжаЃЌЮвУЧжївЊПМТЧШЋЧђЗЩааашЧѓЕФБфЛЏЧїЪЦЁЃ НЛЭЈгУЦћВёгЭдЄВтЛљБОМйЩшЃК 1) аТФмдДГЕжИ BEVЃЈДПЕчЃЉКЭ PHEVЃЈЛьЕчЃЉГЕаЭЃЌЧвВЛПМТЧ PHEV гЭКФЁЃШЋЧђШМСЯЕчГиГЕЯњСПеМБШКмаЁЃЌ2021 ФъШЋЧђаТФмдДЦћГЕЯњСПЮЊ 715 ЭђСОЃЌШЋЧђШМСЯЕчГиГЕЯњСПЮЊ 1.63 ЭђСОЃЌНіеМШЋЧђаТФмдДЦћГЕЯњСПЕФЧЇЗжжЎЖўЁЃвђДЫЮвУЧЕФФЃаЭжаВЛПМТЧШЋЧђШМСЯЕчГиГЕЪаГЁЁЃ 2) 2030 ФъаТФмдДЦћГЕЯњЪлЩјЭИТЪЮЊ IEA дЄВтжЕЃЌМД 33%ЁЃ2021-2030 ФъШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪвдИДКЯдіЫйж№ФъдіГЄЃЌ2030 ФъКѓИУдіЫйЗХЛКЁЃ 3) АЭРшаЖЈКѓЃЌИїЙњжЦЖЈМѕХХМЦЛЎЃЌАќРЈШеБОЁЂгЂЙњЁЂЕТЙњЁЂЗЈЙњЁЂЮїАрбРЕШдкФкЕФжївЊЙњМвКЭЕиЧјМЦЛЎдк 2040 ФъЧАТНајЭъГЩ 100%НћЪлШМгЭГЕЁЃЭЌЪБЃЌШЋЧђИїДѓГЕЦѓвВМЦЛЎдк 2040 ФъЧАЭъГЩЖдШЋЧђДѓВПЗжЕиЧјЕФШМгЭГЕНћЪлСюЁЃПМТЧЕНШЋЧђЦфЫћЕиЧјМДжааЁГЕЦѓЕФВЛЭЌЙцЛЎЃЌЮвУЧдЄМЦ 2050 ФъШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪДя 100%ЁЃ 4) ШЋЧђЦћГЕЯњЪлФъИДКЯдіГЄТЪЮЊ 2018-2021 ФъЦНОљдіЫйЃЈЬоГ§ 2020 ФъвпЧщгАЯьЃЉЃЌМД 1.6%ЁЃдЄМЦЕН 2060ФъЦћГЕБЃгаСПНЋДяЕН 4879 АйЭђСОЃЌЧЇШЫЦћГЕБЃгаСПЮЊ 481 СО/ЧЇШЫЁЃ 5) ДЋЭГФмдДЦћГЕБЈЗЯКѓЃЌГЕжїжУЛЛаТГЕЪБбЁдёаТФмдДЦћГЕЕФБШР§КЭЕБФъаТФмдДЦћГЕЯњЪлЩјЭИТЪЯрЭЌЁЃЖјаТФмдДЦћГЕБЈЗЯКѓЃЌГЕжївРОЩЛсбЁдёаТФмдДЦћГЕРДжУЛЛЁЃМДНіПМТЧДЋЭГФмдДГЕБЈЗЯЧщПіЃЌВЛПМТЧаТФмдДЦћГЕБЈЗЯЧщПіЁЃ 6) ПМТЧЕНЪ§ОнПЩЕУадЃЌШЋЧђДЋЭГФмдДГЕЮДРДБЈЗЯТЪвджаЙњ 2015-2021 ФъРњЪЗЦНОљБЈЗЯТЪЮЊЛљзМЃЌМД 1.56%ЃЌЧвУПФъБЃГжВЛБфЁЃ 7) ШЋЧђЦћгЭЯћЗбШЋВПгУгкНЛЭЈЃЌШЋЧђВёгЭЯћЗбЕФ 71.61%гУгкНЛЭЈЃЈДЫЪ§ОнИљОнжаЙњЁЂУРЙњКЭХЗжоШ§ЕиМгШЈЦНОљЫљЕУЃЉЁЃ 8) ЮвУЧИљОн 2011-2019ФъШЋЧђДЋЭГФмдДГЕЦћВёгЭФъКФСПРњЪЗОљжЕЃЌДЋЭГФмдДГЕЦћВёгЭФъКФСПФъОљЯТНЕ 2%ЁЃ

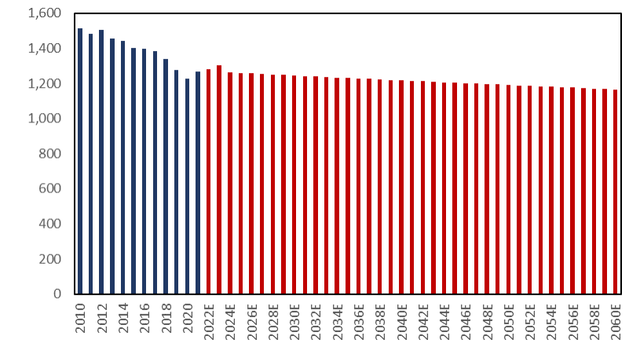

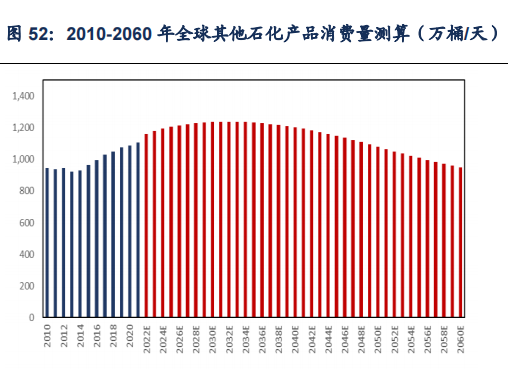

2015-2060 ФъШЋЧђаТФмдДЦћГЕКЭШМгЭГЕЯњСПЃЈАйЭђСОЃЉ

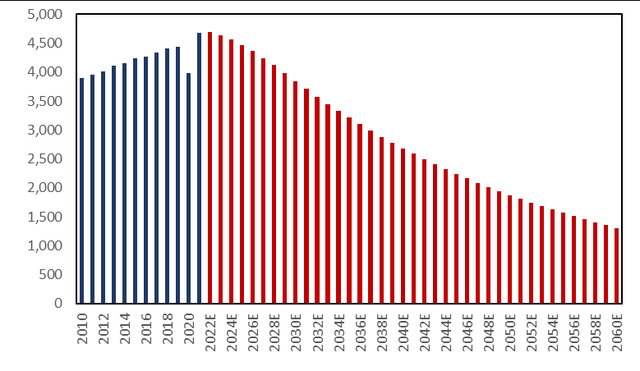

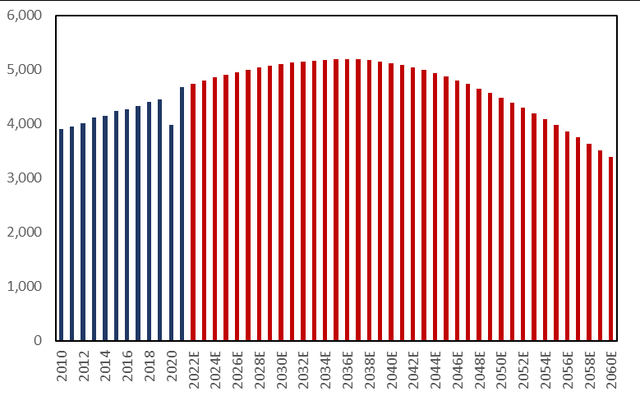

2010-2060 ФъаТФмдДЦћГЕКЭШМгЭГЕБЃгаСПЃЈАйЭђСОЃЉ 2.1.3 дЄВтНсЙћ ШЋЧђНЛЭЈгУЦћВёгЭашЧѓСПНЋдк 2029 ФъДяЗхЁЃ2020 ФъгЩгквпЧщБЌЗЂЃЌШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСПДѓЗљЯТЛЌЃЌДг 2019ФъЕФ 4444 ЭђЭА/ЬьЕјжС 3978 ЭђЭА/ЬьЃЌЭЌБШЯТНЕ 10.5%ЁЃ2021 ФъЫцзХШЋЧђвпЧщЕУЕНПижЦЃЌИїЕиеўИЎЗХЫЩЗРПиДыЪЉЃЌШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСПДѓЗљЛиЩ§ЃЌжБНгЗДГЌ 2019 ФъЫЎЦНЃЌДя 4681 ЭђЭА/ЬьЁЃЮвУЧШЯЮЊвпЧщгАЯьНсЪјЙ§КѓЃЌжїЕМНЛЭЈгУЦћВёгЭашЧѓСПЕФжївЊвђЫиЪЧаТФмдДЦћГЕЯњЪлЩјЭИТЪКЭДЋЭГФмдДГЕгЭКФЕФЯТНЕЫЎЦНЁЃ ИљОнЮвУЧЕФФЃаЭМйЩшКЭДюНЈЃЌЮвУЧдЄВтЕН 2029 ФъЃЌШЋЧђНЛЭЈСьгђЦћВёгЭЯћЗбСПДяЗхЃЌЯћЗбСПдМ 4944 ЭђЭА/ЬьЃЌИљОн IEA ЕФБЈИцЪ§ОнЃЌЖдгІ 2030 ФъШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИЮЊ 33%ЃЌЖдгІ 2030 ФъШЋЧђаТФмдДЦћГЕЯњСПДя 3147 ЭђСОЁЃЫцКѓгЩгкаТФмдДЦћГЕЕФПьЫйЩјЭИЃЌШЋЧђаТФмдДЦћГЕБЃгаСПГжајМгЫйдіГЄЃЌШЋЧђНЛЭЈгУЦћВёгЭашЧѓСПМгЫйЯТНЕЁЃвЛжБЕН2050 ФъШЋЧђШМгЭГЕЪЕЯжЭъШЋНћЪлЃЌШЋЧђНЛЭЈгУЦћВёгЭЫцзХШЋЧђДЋЭГФмдДБЃгаГЕСОЕФж№ФъБЈЗЯЃЌЯТНЕЫйЖШж№ФъЗХЛКЃЌДЫЪБШЋЧђДЋЭГФмдДЦћГЕБЃгаСПДяЕНЗхжЕЁЃЖјШЋЧђаТФмдДЦћГЕБЃгаСПдк 2050 ФъШЋЧђШМгЭГЕЪЕЯжЭъШЋНћЪлКѓЃЌСЂПЬЗДГЌШЋЧђДЋЭГФмдДГЕБЃгаСПЁЃЕН 2060 ФъЃЌШЋЧђаТФмдДГЕБЃгаСПДя 32 вкСОЃЌШЋЧђДЋЭГФмдДГЕБЃгаСПНі 17 вкСОЃЌДЫЪБШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСПНЕжС 2343 ЭђЭА/ЬьЁЃ

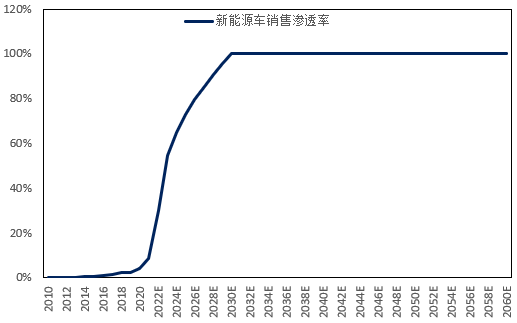

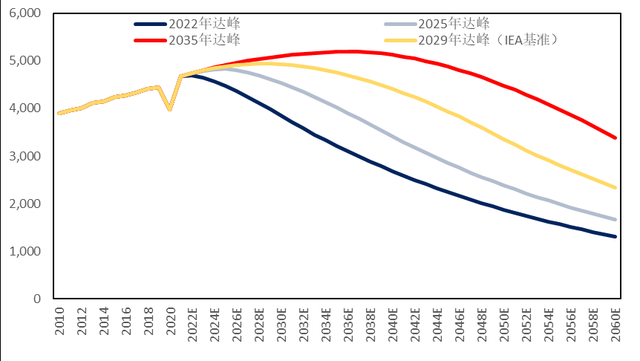

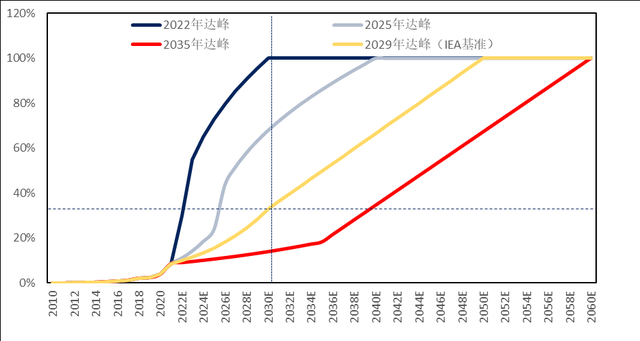

2.1.4 аТФмдДЦћГЕЯњЪлЩјЭИТЪУєИаадЗжЮі ЮвУЧШЯЮЊгАЯьШЋЧђНЛЭЈгУЦћВёгЭашЧѓСПзюжївЊЕФвђЫиЪЧаТФмдДЦћГЕЪаГЁЕФЗЂеЙЁЃЭЈЙ§ЕїНкаТФмдДЦћГЕЯњЪлЩјЭИТЪЃЌЙлВьВЛЭЌЧщПіЯТЮДРДШЋЧђНЛЭЈгУЦћВёгЭашЧѓБфЛЏЧщПіЁЃЮвУЧЗжБ№ВтЫуСЫдкВЛЭЌДяЗхФъЖШЯТЖдгІЕФШЋЧђаТФмдДЦћГЕЪаГЁЗЂеЙЧщПіМАЖдШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСПЕФгАЯьЃЌАќРЈ 2022 ФъСЂМДДяЗхЁЂ2025 ФъДяЗхКЭНЯЭэЕФ 2035 ФъДяЗхЁЃ 1. МЋЖЫЧщПіЃК2022 ФъШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСПСЂМДДяЗх МЋЖЫЧщПіЯТЃЌШє 2022 ФъШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪДя 30%ЃЌШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСПдк 2022 ФъСЂПЬДяЗхЁЃ2019 ФъЁЂ2020 ФъКЭ 2021 ФъЃЌШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪЗжБ№ЮЊ 2.46%ЁЂ3.95%КЭ 8.64%ЃЌ2019-2021 ФъЯњЪлЩјЭИТЪЕФИДКЯдіГЄТЪДя 88%ЃЌ2020-2021 ФъЭЌБШдіГЄИќЪЧИпДя 119%ЁЃШє 2022 ФъШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪвРОЩБЃГжИпЫйдіГЄЃЌШЋЧђаТФмдДЦћГЕПьЫйМЗеМДЋЭГФмдДЦћГЕЪаГЁЗнЖюЃЌ2022 ФъШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСПЛђНЋЛсСЂПЬДяЗхЁЃВЂЧвЃЌгЩгкаТФмдДЦћГЕЪаГЁЕФЗЩЫйЗЂеЙЃЌЮвУЧМйЩшаТФмдДЦћГЕЯњЪлЩјЭИТЪНЋЬсЧАдк 2030 ФъзѓгвДяЕН100%ЁЃдкДЫЧщаЮЯТЃЌ2022 ФъШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСПЮЊ 4688 ЭђЭА/ЬьЃЌЖдгІШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪ 30%ЃЌаТФмдДЦћГЕЯњСП 2520 ЭђСОЁЃЫцКѓШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСППЊЪМж№ФъЯТНЕЃЌЕН 2060 ФъШЋЧђЦћВёгЭЯћЗбСПНЕжС1265 ЭђЭА/ЬьЁЃ

2022 ФъДяЗхЧщаЮЯТШЋЧђНЛЭЈгУЦћВёгЭзмЯћЗбСПдЄВт

2022 ФъДяЗхЧщаЮЯТШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪЃЈ%ЃЉ 2. жаадЧщПіЃК2025 ФъШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСПДяЗх Шє 2025 ФъШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪДя 24%ЃЌШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСПдк 2025 ФъДяЗхЁЃИљОнАЭРшаЖЈИїжївЊЧЉЪ№ЙњЕФеўВпЃЌИїЙњШМгЭГЕЭЫГіМЦЛЎзмЬхНЋдк 2040 ФъЧАЪЕЯжЁЃЖјАќРЈЮжЖћЮжЁЂТЗЛЂЁЂИЃЬиКЭБОЬяЕШдкФкЕФШЋЧђИїДѓГЕЦѓвВЖММЦЛЎдк 2040 ФъЭъГЩНћЪлШМгЭГЕМЦЛЎЁЃдк 2025 ФъШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСПДяЗхЕФЧщаЮЯТЃЌЮвУЧМйЩш 2040 ФъаТФмдДЦћГЕЯњЪлЩјЭИТЪДя 100%ЁЃ2025 ФъДяЗхЪБЃЌЖдгІ 2025 ФъШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСП 4824 ЭђЭА/ЬьЃЌаТФмдДЦћГЕЯњЪлЩјЭИТЪ 24%ЃЌаТФмдДЦћГЕЯњСП 2109 ЭђСОЃЌЖдгІ 2030 ФъаТФмдДЦћГЕЯњЪлЩјЭИТЪ 67.85%ЁЃ2025 ФъДяЗхКѓШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСППЊЪМж№ФъЯТНЕЃЌЕН 2060 ФъШЋЧђЦћВёгЭЯћЗбСПНЕжС 1612 ЭђЭА/ЬьЁЃ

2025 ФъДяЗхЧщаЮЯТШЋЧђНЛЭЈгУЦћВёгЭзмЯћЗбСПдЄВт

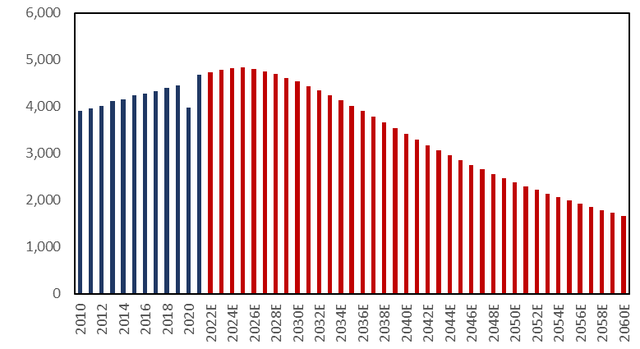

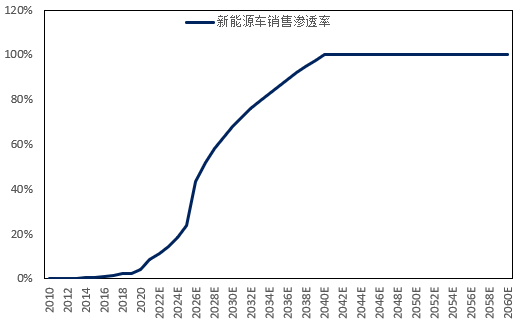

2025 ФъДяЗхЧщаЮЯТШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪЃЈ%ЃЉ 3. ЛКТ§ЧщПіЃК2035 ФъШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСПДяЗх Шє 2040 ФъШЋЧђЦћГЕЩјЭИТЪВХДяЕН IEA Жд 2030 ФъЕФдЄВтжЕ 33%ЃЌШЋЧђЦћВёгЭЯћЗбСПНЋдк 2035 ФъзѓгвДяЗхЁЃаТФмдДЦћГЕЪаГЁЗЂеЙЕЭгкЪаГЁдЄЦкЃЌИїЙњКЭИїГЕЦѓЕФШМгЭГЕЭЫГіМЦЛЎЮДФмШчЦкЪЕЯжЁЃЪЕМЪЭЫГіЪБМфЭЦГйЃЌвђДЫЮвУЧМйЩшЕН 2060 ФъШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪВХДяЕН 100%ЁЃдкДЫЧщаЮЯТЃЌ2030 ФъШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪНіЮЊ14.00%ЃЌЕЭгк IEA дЄВтжЕЕФвЛАыЃЌВЂЕН 2040 ФъШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪВХДяЕН 33%ЫЎЦНЁЃ2035 ФъДяЗхЪБЃЌЖдгІШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСП 5136 ЭђЭА/ЬьЃЌЖдгІШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪ 18.29%ЃЌШЋЧђаТФмдДЦћГЕЯњСП1889 ЭђСОЁЃЫцКѓШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСППЊЪМж№ФъЯТНЕЃЌЕН 2060 ФъШЋЧђЦћВёгЭЯћЗбСПНЕжС 3281 ЭђЭА/ЬьЁЃ

2035 ФъДяЗхЧщаЮЯТШЋЧђНЛЭЈгУЦћВёгЭзмЯћЗбСПдЄВтЃЈЭђЭА/ЬьЃЉ

2035 ФъДяЗхЧщаЮЯТШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪЃЈ%ЃЉ ЭЈЙ§ЖдаТФмдДЦћГЕЩјЭИТЪзіУєИаадЗжЮіЃЌЮвУЧШЯЮЊаТФмдДЦћГЕЯњЪлЩјЭИТЪЖдШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСПгаЯджјгАЯьЁЃЖдВЛЭЌДяЗхЧщПіЯТШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИЭМНјаазнЯђБШНЯЃЌШЋЧђНЛЭЈгУЦћВёгЭЯћЗбСПдк 2022 ФъДяЗхЁЂ2025 ФъДяЗхЁЂ2029 ФъЃЈЛљзМФъЃЉДяЗхКЭ 2035 ФъДяЗхЃЌЗжБ№ЖдгІ 2030 ФъШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪ 100%ЁЂ67.85%ЁЂ33%КЭ 14.00%ЁЃ

ВЛЭЌДяЗхЧщПіЯТШЋЧђНЛЭЈгУЦћВёгЭзмЯћЗбСПЃЈЭђЭА/ЬьЃЉ

ВЛЭЌДяЗхЧщПіЯТШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪЃЈ%ЃЉ 2.2 КНПеУКгЭЃКвпЧщКѓашЧѓЛиХЏЃЌЮДРДЯћЗбСПгаЭћБЃГждіГЄ 2.2.1 ШЋЧђКНПеУКгЭЗЂеЙЧщПі ШЋЧђКНПевЕе§ДІгкЛжИДЦкЃЌКНПевЕШМгЭгЭКФж№ФъЯТНЕЁЃИљОн BP2022 ФъШЋЧђФмдДЭГМЦФъМјжаЖдКНПеУКгЭЕФРњЪЗЪ§ОнЭГМЦЃЌвдМА IEA ИјГіЕФШЋЧђКНПевЕУПАйЖжЙЋРяКФгЭСПЃЌЮвУЧПЩвдМЦЫуГіШЋЧђКНПевЕРњЪЗФъЖжЙЋРяЪ§ЁЃ2020ФъвпЧщБЌЗЂЕМжТГіааЪмЯоЃЌЕБФъКНПевЕФъЖжЙЋРяЪ§ДѓЗљЫѕМѕЁЃЖјЫцзХ 2021 ФъвпЧщж№ВНЕУЕНПижЦЃЌИїЙњПЊЗХЙњОГЃЌКНПевЕж№ВНЛиХЏЁЃ2013-2019 ФъЃЌШЋЧђКНПевЕФъЖжЙЋРяЪ§ФъИДКЯдіГЄТЪЮЊ 4.58%ЃЌ2021 ФъдђЭЌБШдіГЄ 11.88%ЁЃИљОн IEA ИјГіЕФЕЅЮЛгЭКФЃЌШЋЧђКНПевЕЕФЕЅЮЛгЭКФдкж№ФъНЕЕЭЃЌ2013-2021 ФъУПФъЯТНЕ 1.34%ЁЃ

2013-2021 ФъШЋЧђКНПевЕФъЖжЙЋРяЪ§ЃЈвкЖжЙЋРяЃЉ

2013-2021 ФъШЋЧђУПАйЖжЙЋРяЯћКФУКгЭСПЃЈЭА/100 ЖжЙЋ РяЃЉ 2.2.2 ФЃаЭМйЩшгыФЃаЭДюНЈ КНПеУКгЭЯћЗбСПдЄВтЛљБОМйЩшЃК 1) ПМТЧЕНШЋЧђШЫПкГжајдіГЄЃЌШЋЧђОМУШдНЋБЃГжЗЂеЙЧїЪЦЃЌЗЂеЙжаЙњМвЕФКНПедЫЪфЗНЪНШддкМгЫйЦеМАЃЌОгУёГіааКЭЛѕдЫашЧѓгаЭћЮШВНдіМгЁЃПМТЧЕНвпЧщДјРДЕФЖЬЦкШХЖЏЃЌЮвУЧдЄМЦ 2024 ФъШЋЧђКНПеашЧѓНЋЛжИДЕНвпЧщЧАЫЎЦНЃЌ2024 ФъКѓШЋЧђКНПедЫЪфСПНЋБЃГжЯпаддіГЄЫЎЦНЁЃ

2010-2060 ФъШЋЧђКНПедЫЪфЖжЙЋРяЪ§ЃЈвкЖжЙЋРяЃЉ 2) ШЋЧђКНПегЭКФЯТНЕЫЎЦНЮЊ 2013-2021 ФъРњЪЗЦНОљжЕЃЌМДУПФъЯТНЕ 2%ЁЃ 2.2.3 дЄВтНсЙћ КНПегУгЭЗНУцЃЌдкВЛПМТЧПЩГжајШМСЯвђММЪѕЭЛЦЦЕШдвђДјРДМлИёгХЪЦЖјЕУвдПьЫйЦеМАЕФЧщПіЯТЃЌКНПеУКгЭЯћЗбСПЕН 2060 ФъЦкМфЛсГжајдіГЄЃЌВЛДцдкЗхжЕЁЃЮвУЧдЄМЦЕН 2024 ФъЃЌШЋЧђКНПевЕжмзЊТЪЛжИДЕНвпЧщЧАЫЎЦНЃЌДя 20650вкЖжЙЋРяЃЌЖдгІШЋЧђКНПеУКгЭЯћЗбСПЮЊ 733 ЭђЭА/ЬьЁЃПМТЧЕНгЭКФЕФЯТНЕЃЌШЋЧђКНПеУКгЭЕФЯћЗбСПдЄМЦЛсЦНЮШдіГЄЃЌЧвдіЫйЛсж№ФъЗХЛКЁЃЮвУЧдЄМЦЕН 2030 ФъЃЌШЋЧђКНПеУКгЭЯћЗбСПЮЊ 823 ЭђЭА/ЬьЃЌ2060 ФъдђДяЕН 923 ЭђЭА/ЬьЁЃ

2010-2060 ФъШЋЧђКНПеУКгЭЯћЗбСПВтЫуЃЈЭђЭА/ЬьЃЉ 2.3 ЛЏЙЄгУгЭашЧѓВтЫуЃКЯћЗбСПгыШЫПкЪ§СПИпЖШЯрЙиЃЌЮДРДгаЭћБЃГждіГЄ ЪЏФдгЭЁЂLPG КЭввЭщЕШЛЏЙЄгУдСЯзїЮЊЪЏЛЏЙЄвЕдСЯЃЌЯТгЮгІгУСьгђЙуЗКЃЌжївЊгУгкЩњВњЩњЛюжаЕФЛЏЙЄБиашЦЗЃЌШчИїРрЫмСЯжЦЦЗЁЃНижС 2021 ФъЃЌШЋЧђЪЏФдгЭЯћЗбСПЮЊ 683 ЭђЭА/ЬьЃЌШЋЧђ LPG КЭввЭщЯћЗбСПЮЊ 1399 ЭђЭА/ЬьЁЃШЋЧђЪЏФдгЭЁЂLPG КЭввЭщЕФашЧѓзмСПКЭШЫПкГЪИпЖШЯпаде§ЯрЙиЁЃГ§СЫ 2008 ФъЕФШЋЧђН№ШкЮЃЛњКЭ 2020 ФъвпЧщБЌЗЂЕМжТЛЏЙЄгУгЭЯћЗбСПНЕЕЭЭтЃЌећЬхЧїЪЦЫцзХШЫПкЕФдіГЄЖјЭЌВНдіГЄЁЃИљОнЧїЪЦЯпЙЋЪНЃЌЮвУЧВтЫуЕУЕНЃЌ2022-2023 ФъЪЏФдгЭЯћЗбСПЗжБ№ЮЊ 692ЁЂ701 ЭђЭА/ЬьЃЌОн IEA ЗЂВМЕФ 2022 Фъ 7 дТБЈдЄМЦЃЌ2022-2023 ФъЪЏФдгЭЯћЗбСПЗжБ№ЮЊ 681ЁЂ708 ЭђЭА/ЬьЃЌгы IEA 7 дТБЈдЄВтЕФВювьПЩПиЁЃ ПМТЧИпгЭМлЯТ LPG КЭввЭщГЩБОгХЪЦЯджјЃЌашЧѓЬсЫйЃЌЮвУЧЪЪЕБЕїИпдЄВтЫљгУЕФЧїЪЦЯпаБТЪЁЃЮвУЧВтЫуЕУЕНЃЌ2022-2023 Фъ LPG КЭввЭщЯћЗбСПЗжБ№ЮЊ 1438ЁЂ1457ЭђЭА/ЬьЃЌОн IEA ЗЂВМЕФ 2022 Фъ 7 дТБЈдЄМЦЃЌLPG КЭввЭщЯћЗбСПЗжБ№ЮЊ 1437ЁЂ1469 ЭђЭА/ЬьЃЌгы IEA 7 дТБЈЕФдЄВтВювьдкПЩПиЗЖЮЇФкЁЃ

ШЋЧђЛЏЙЄгУгЭШдНЋИњЫцШЫПкЧїЪЦЖјГжајдіМгЁЃЮвУЧИљОнСЊКЯЙњЖдШЫПкЕФдЄЦкВтЫуЪЏФдгЭЁЂLPG КЭввЭщЮДРДзмЯћЗбСПЁЃИљОнЮвУЧЕФдЄВтЃЌ2030 КЭ 2060 ФъШЋЧђЪЏФдгЭЯћЗбСПЗжБ№ЮЊ 759 ЭђЭА/ЬьКЭ 888 ЭђЭА/ЬьЁЃ2022-2060 ФъЦНОљЯћЗбдіЫйЮЊ 0.66%ЃЌЦфжа 2022-2030 ФъЦНОљЯћЗбдіЫйЮЊ 1.16%ЃЌ2030-2060 ФъЦНОљЯћЗбдіЫйЮЊ 0.53%ЁЃ2030 ФъКЭ 2060 ФъШЋЧђ LPG КЭввЭщЯћЗбСПЗжБ№ЮЊ 1579 ЭђЭА/ЬьКЭ 1850 ЭђЭА/ЬьЁЃ2022-2060 ФъЦНОљЯћЗбдіЫйЮЊ0.67%ЃЌЦфжа 2022-2030 ФъЦНОљЯћЗбдіЫйЮЊ 1.17%ЃЌ2030-2060 ЦНОљЯћЗбдіЫйЮЊ 0.53%ЁЃ

2010-2060 ФъЪРНчШЫПкЪ§СПБфЛЏЃЈвкЃЉ

змЬхРДПДЃЌЮвУЧШЯЮЊЫцзХШЫПкЕФВЛЖЯдіГЄЃЌЛЏЙЄгУгЭашЧѓБЃГждіГЄЬЌЪЦЁЃИљОнВтЫуЃЌ2022-2060 ФъЛЏЙЄгУгЭЯћЗбСПдіЫйБЃГждк 0.66%зѓгвЃЌЕН 2060 ФъЃЌЛЏЙЄгУгЭЯћЗбСПДя 2738 ЭђЭА/ЬьЃЌФъОљдіГЄ 16 ЭђЭА/ЬьЁЃ2022-2060 ФъЦНОљЯћЗбдіЫйЮЊ 0.66%ЃЌЦфжа 2022-2030 ФъЛЏЙЄгУгЭЯћЗбСПдіЫйЮЊ 1.17%ЃЌ2030-2060 ФъЛЏЙЄгУгЭЯћЗбСПдіЫйЮЊ 0.53%ЁЃ

2010-2060 ФъШЋЧђЛЏЙЄгУгЭашЧѓдЄВтЃЈЭђЭА/ЬьЃЉ 2.4 ЙЄвЕгУгЭашЧѓВтЫуЃКЦфЫќгУЭОВёгЭашЧѓж№ФъЯТНЕЃЌШМСЯгЭашЧѓЮЌГжЮШЖЈ 2.4.1 ЦфЫќгУЭОВёгЭ ШЋЧђЦфЫќгУЭОВёгЭашЧѓж№ФъЯТНЕЃЌЦфжаЙЄвЕКЭХЉСжгцвЕЯћЗбеМБШзюДѓЁЃШЋЧђЦфЫќгУЭОВёгЭЃЈАќКЌГ§НЛЭЈгУЭОЭтЕФВёгЭЃЉЯћЗбСПдМеМШЋЧђзмВёгЭЯћЗбСПЕФ 30%ЁЃЦфЫќгУЭОВёгЭгУЭОЙуЗКЃЌЩцМАЕФСьгђжївЊАќРЈЙЄвЕЁЂХЉСжгцвЕЁЂЩЬвЕЗўЮёвЕЕШЁЃДгЯћЗбеМБШРДПДЃЌЙЄвЕКЭХЉСжгцвЕЪЧШЋЧђЦфЫќгУЭОВёгЭЯћЗбЕФжївЊаавЕЃЌ2019 ФъИїеМШЋЧђЦфЫќгУЭОВёгЭЯћЗбзмСПЕФ 35%КЭ 32%ЁЃДгШЋЧђЦфЫќгУЭОВёгЭзмЯћЗбСПРДПДЃЌ2005 ФъвдКѓЃЌГ§НЛЭЈдЫЪфЭтЦфЫћаавЕВёгЭашЧѓГЪЯТНЕЧїЪЦЁЃЦфжаЙЄвЕКЭХЉСжгцвЕЯћКФВёгЭЯрЖдЮШЖЈЃЌ2010-2019 ФъЗжБ№ЮШЖЈдк 210 ЭђЭА/ЬьКЭ 193 ЭђЭА/ЬьЁЃОгУёЪЙгУВПЗжЯТНЕЧїЪЦУїЯдЃЌ2019 ФъОгУёЪЙгУЯћКФЦфЫќгУЭОВёгЭ 85 ЭђЭА/ЬьЃЌНЯ 2010 ФъЯТНЕ 25.26%ЁЃЩЬвЕЗўЮёвЕЕФЦфЫќгУЭОВёгЭашЧѓдк 2017 ФъЧАБЃГжЮШЖЈЃЌ2017-2019 ФъгаЯТНЕЧїЪЦЁЃ

1990-2019 ШЋЧђЦфЫќгУЭОВёгЭашЧѓСПаавЕЛЎЗжЃЈЭђЭА/ЬьЃЉ

1990-2019 ШЋЧђЦфЫќгУЭОВёгЭашЧѓеМБШаавЕЛЎЗжЃЈ%ЃЉ ЮвУЧбЁШЁУРЙњКЭжаЙњзїЮЊЗЂДяЙњМвКЭЗЂеЙжаЙњМвЕФДњБэЃЌЖдгкУРЙњЃЌ1980 ФъКѓгУгкГ§НЛЭЈЭтЦфЫћаавЕЕФВёгЭЯћЗбСПж№ВНЯТЛЌЃЌЖдгкжаЙњЃЌ2015 ФъКѓгУгкГ§НЛЭЈЭтЦфЫћаавЕЕФВёгЭЯћЗбСПвВПЊЪМЯТЛЌЁЃИљОн IEA ЭГМЦЪ§ОнЃЌЮвУЧМйЩш 2022-2060 ФъШЋЧђГ§НЛЭЈЭтЦфЫћаавЕгУВёгЭЯћЗбСПУПФъБЃГжЯТНЕЃЌЯТНЕЗљЖШЮЊ 2010-2020 ФъРњЪЗОљжЕЃЌМД-0.5%ЁЃ

1949-2021 ФъУРЙњГ§НЛЭЈдЫЪфЭтЦфЫћаавЕЕФВёгЭЯћЗбСП

1994-2020 ФъжаЙњГ§НЛЭЈдЫЪфЭтЦфЫћаавЕЕФВёгЭЯћЗбСП

2010-2060 ФъШЋЧђГ§НЛЭЈдЫЪфЭтЦфЫћаавЕЕФВёгЭЯћЗбСПЃЈЭђЭА/ЬьЃЉ 2.4.2 ШМСЯгЭ ЙЄвЕШМСЯгЭЯћКФж№ФъНЕЕЭЃЌДЌВАдЫЪфШМСЯгЭЯћКФдкИпЮЛЮЌГжЮШЖЈЁЃШМСЯгЭдЫгУЗЖЮЇЙуЗКЃЌЩцМАаавЕЛђСьгђАќРЈЙЄвЕЁЂДЌВАдЫЪфвЕЁЂХЉСжгцвЕЁЂОгУёгУгЭЁЂЗЧФмдДЪЙгУЁЂЩЬвЕКЭЙЋЙВЗўЮёвЕЕШЁЃДгШЋЧђЧщПіРДПДЃЌДЌВАдЫЪфКЭЙЄвЕЪЧШМСЯгЭЕФжївЊгІгУСьгђЃЌСНепЯћЗбСПжЎКЭЕФеМБШГЌШЋЧђШМСЯгЭЯћКФзмСПЕФ 90%ЁЃДгРњЪЗЪ§ОнРДПДЃЌЙЄвЕгУШМСЯгЭЕФЯћЗбСПж№ФъПьЫйЯТНЕЃЌ2019 ФъЙЄвЕгУШМСЯгЭЯћЗбСПЮЊ 88 ЭђЭА/ЬьЃЌНЯ 2010 ФъЫЎЦНЯТЕјЗљЖШГЌЙ§ 50%ЁЃ ЖјДЌВАдЫЪфСьгђЕФШМСЯгЭЯћЗбСПдк 2007 ФъдіГЄЕН 414 ЭђЭА/ЬьКѓБЃГжЮШЖЈЃЌ2007-2019 Фъдк 400 ЭђЭА/ЬьИННќВЈЖЏЁЃДгЙ§ШЅ 1991-2019 ФъећЬхРњЪЗЪ§ОнРДПДЃЌШЋЧђЙЄвЕШМСЯгЭЯћЗбзмСПдкж№ФъЕнМѕЁЃИљОн BP2022 ШЋЧђФмдДЭГМЦФъМјЃЌ2019 ФъШЋЧђШМСЯгЭЯћКФСПЮЊ 675 ЭђЭА/ЬьЃЌЖдгІ 1991-2019 ФъФъОљЕјЗљ 2%ЁЃЦфжаЙЄвЕЯћКФШМСЯгЭеМБШж№ФъЕнМѕЃЌДЌВАдЫЪфЯћКФШМСЯгЭеМБШж№ФъдіГЄЃЌЕН 2019 ФъЦфеМБШНгНќ 80%ЁЃ

1990-2019 ФъШЋЧђШМСЯгЭашЧѓСПаавЕЛЎЗжЃЈЭђЭА/ЬьЃЉ

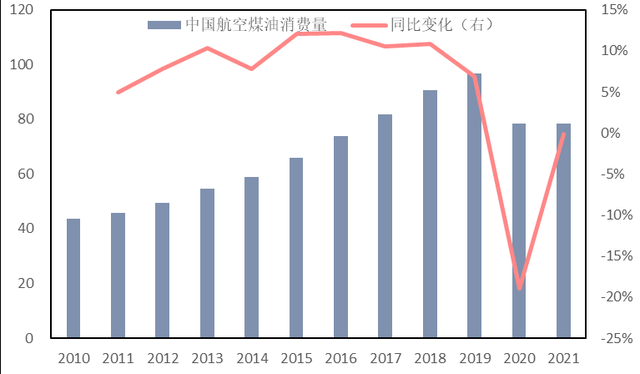

1990-2019 ФъШЋЧђШМСЯгЭашЧѓеМБШаавЕЛЎЗжЃЈ%ЃЉ 2010-2020 ФъШЋЧђШМСЯгЭашЧѓГжајЯТНЕЃЌ2021 ФъКѓЃЌЬьШЛЦјМлИёИпЦѓДйЪЙЖрЙњдіМгСЫШМгЭЗЂЕчашЧѓЃЌОМУИДЫеДјЖЏКЃдЫжИЪ§ЩЯеЧЃЌДЌгУШМСЯашЧѓдіМгЁЃИљОн IEA2022 Фъ 7 дТБЈдЄВтЃЌ2022-2023 ФъШЋЧђШМСЯгЭашЧѓНЋЗжБ№діМг 16ЁЂ23 ЭђЭА/ЬьЁЃдк 2023 ФъКѓЕФШМСЯгЭЯћЗбдЄВтжаЃЌЮвУЧМйЩшШМСЯгЭЯћЗбСПЮЊ 2019-2023 ФъЦНОљжЕЃЌМД 674ЭђЭА/ЬьЁЃ

2010-2060 ФъШЋЧђШМСЯгЭашЧѓСПЭГМЦКЭдЄВтЃЈЭђЭА/ЬьЃЉ змЬхРДПДЃЌ2022 ФъЮвУЧдЄВтЙЄвЕгУгЭНЋДяЕН 1281 ЭђЭА/ЬьЃЌ2023 ФъМАвдКѓгЩгкЦфЫќгУЭОВёгЭашЧѓЕФЯТНЕЃЌЙЄвЕгУгЭећЬхашЧѓж№ФъЦНЮШЯТНЕЁЃ

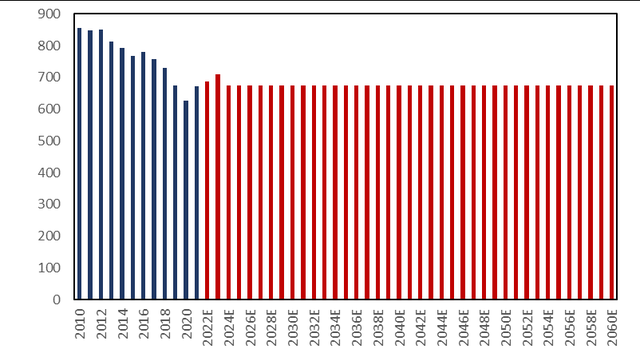

2010-2060 ФъШЋЧђЙЄвЕгУгЭашЧѓдЄВтЃЈЭђЭА/ЬьЃЉ 2.5 ЦфЫћЪЏЛЏВњЦЗашЧѓВтЫуЃКЯћЗбСПКЭзмашЧѓБЃГжЭЌВНБфЛЏ ЦфЫќЪЏЛЏВњЦЗжївЊжИШмМСгЭЁЂЪЏгЭНЙЁЂШѓЛЌгЭЁЂСЄЧрЁЂЪЏРЏЕШСЖгЭЙ§ГЬжаВњЩњЕФИБВњЮяЁЃДгРњЪЗЪ§ОнжаЮвУЧЗЂЯжЃЌЦфЫћЪЏЛЏВњЦЗЯћЗбеМЫљгагЭВњЦЗЯћЗбЃЈГЩЦЗгЭЁЂЙЄвЕгУгЭЁЂЛЏЙЄгУгЭКЭЦфЫћЪЏЛЏВњЦЗгУгЭЃЉЕФБШР§БШНЯЮШЖЈЃЌ2010-2021 ФъИУБШР§ЮШЖЈдк 12%зѓгвЁЃвђДЫЮвУЧгУЙ§ШЅЪЎФъЕФЦНОљБШР§зїЮЊ 2022-2060 ФъЕФдЄВтБШР§ЃЌВтЫуЮДРДШЋЧђЦфЫћЪЏЛЏВњЦЗЕФЯћЗбСПЁЃЮвУЧдЄМЦЦфЫћЪЏЛЏВњЦЗЯћЗбСПдк 2032 ФъДяЕН 1238 ЭђЭА/ЬьЕФЗхжЕКѓПЊЪМЯТНЕЃЌвЛжБЕН2060 ФъЦфЫћЪЏЛЏВњЦЗЯћЗбСПЯТНЕЕН 949 ЭђЭА/ЬьЃЌФъОљЯТНЕ 10 ЭђЭА/ЬьЁЃ

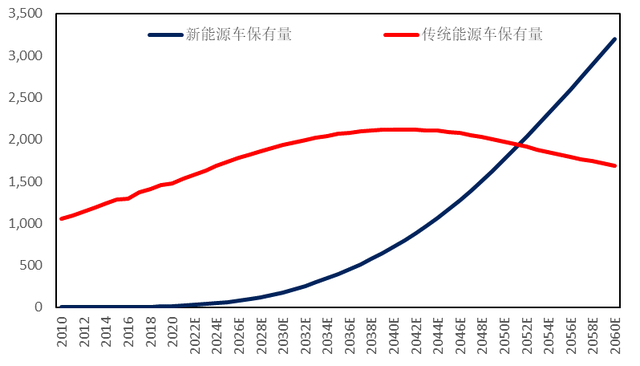

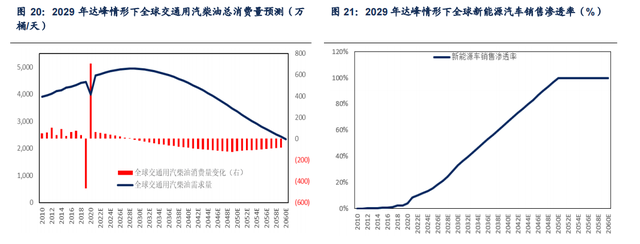

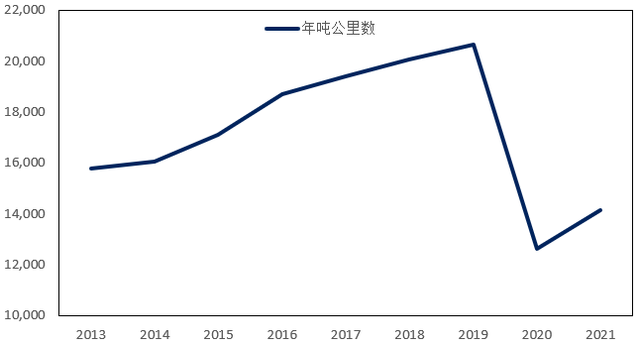

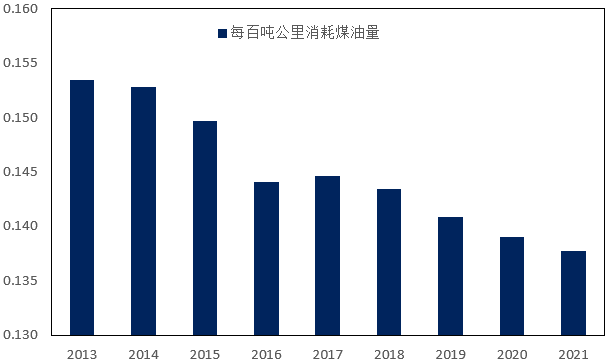

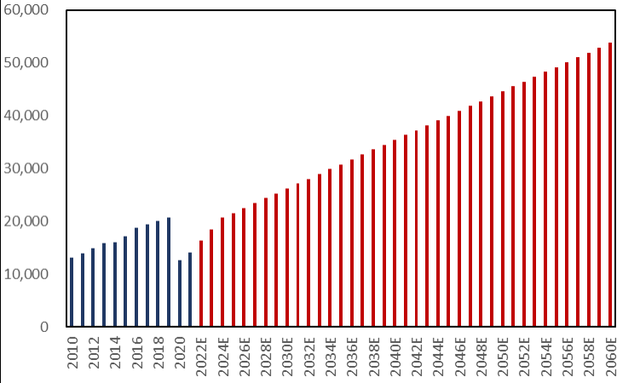

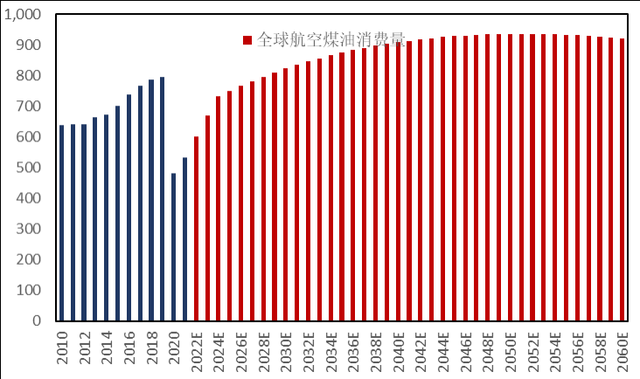

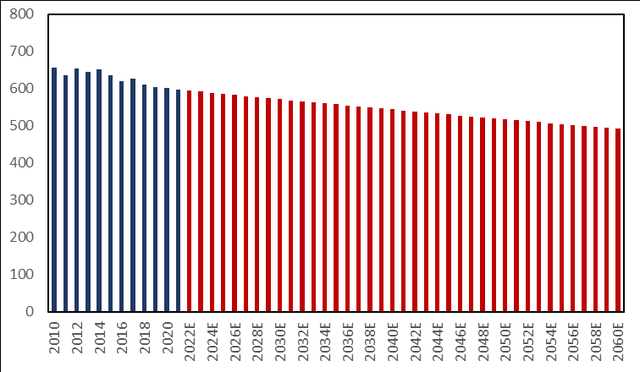

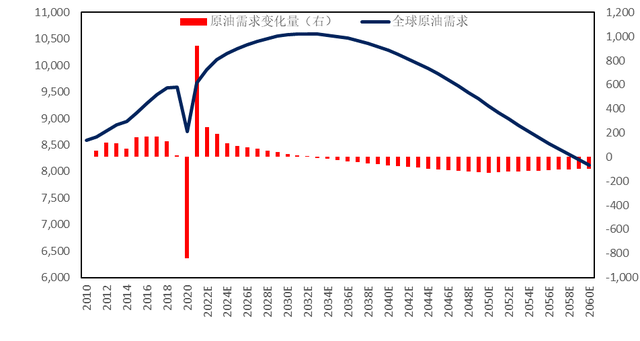

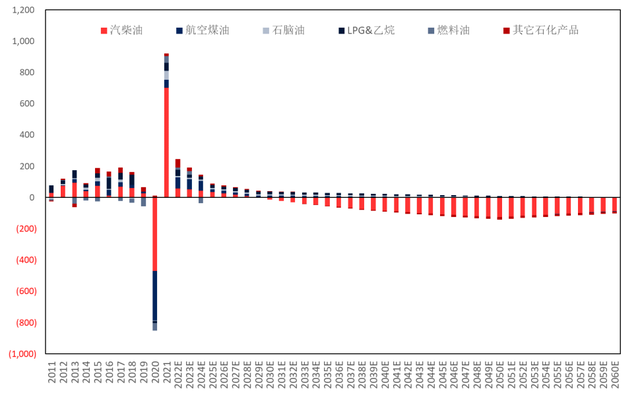

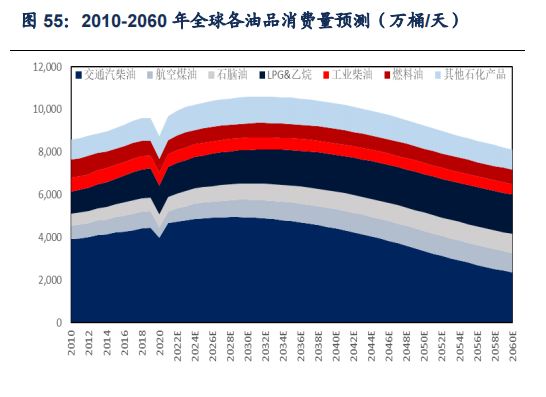

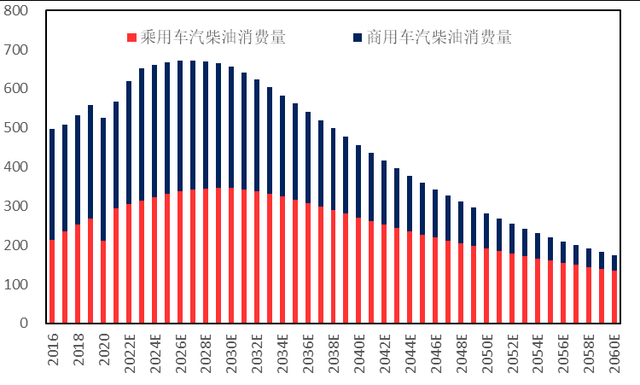

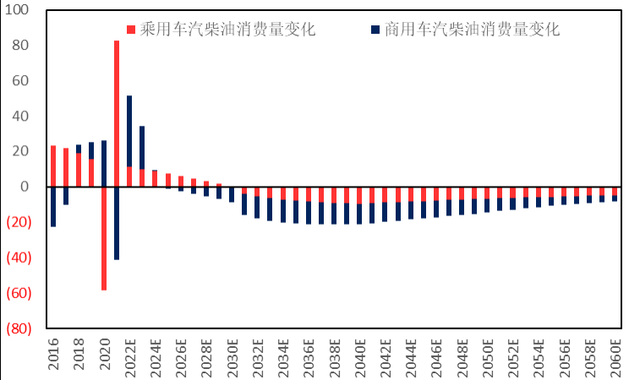

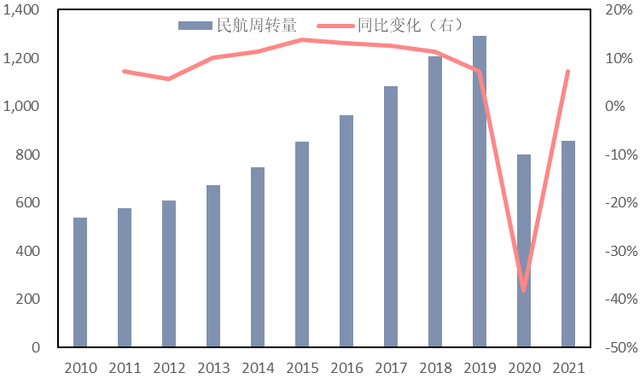

2.6 ШЋЧђдгЭашЧѓВтЫуЛузмЃКНЛЭЈгУгЭеМБШж№ФъЕнМѕЃЌЛЏЙЄгУгЭеМБШж№ФъЬсЩ§ ЮвУЧдЄВтдк 2032 ФъзѓгвЃЌШЋЧђдгЭашЧѓДяЗхЁЃ2020 ФъЪмвпЧщгАЯьЃЌШЫУЧГіааЪмЯоЃЌИїаавЕЭЃВњЃЌЕМжТдгЭашЧѓДѓЗљЯТНЕЁЃ2020 ФъШЋЧђдгЭашЧѓдМ 8748 ЭђЭА/ЬьЃЌНЯ 2019 ФъЭЌБШЯТНЕ 8.76%ЁЃ2021 ФъЫцзХШЋЧђвпЧщЕУЕНгааЇПижЦЃЌеўИЎЗХЫЩЗтПиеўВпЃЌИїаавЕИДЙЄИДВњЃЌдгЭашЧѓДѓЗљРЩ§ЛивпЧщЧАЫЎЦНЁЃ2021 ФъШЋЧђдгЭашЧѓдМ 9670ЭђЭА/ЬьЃЌНЯ 2020 ФъдіГЄ 10.55%ЁЃЛљгк IEA Жд 2030 ФъШЋЧђаТФмдДЦћГЕЯњЪлЩјЭИТЪ 33%ЕФВтЫуЃЌЮвУЧдЄВтШЋЧђНЛЭЈгУЦћВёгЭашЧѓСПНЋдк 2029 ФъДяЗхЁЃВЂЛљгкЮвУЧЖдКНПеУКгЭЁЂЙЄвЕгУгЭЁЂЛЏЙЄгУгЭКЭЦфЫћгУгЭЕФМйЩшКЭФЃаЭЃЌШЋЧђдгЭзмашЧѓСПНЋдк 2032 ФъзѓгвДяЗхЃЌЖдгІ 2032 ФъдгЭзмашЧѓСПЮЊ 10594 ЭђЭА/ЬьЁЃ 2032-2050 ФъЃЌгЩгкаТФмдДЦћГЕЕФПьЫйЬцДњЕМжТНЛЭЈгУЦћВёгЭж№ФъДѓЗљЯТНЕЃЌдгЭзмашЧѓМгЫйЯТНЕЁЃЕН 2050 ФъШЋЧђШМгЭГЕШЋУцЭЫГіЪаГЁКѓЃЌШЋЧђНЛЭЈгУЦћВёгЭФъЯћКФСПЫцзХШЋЧђДЋЭГФмдДБЃгаГЕСОЕФБЈЗЯЖјж№ФъЛКТ§ЯТНЕЃЌвђДЫ 2050-2060 ФъдгЭашЧѓЯТНЕЫйЖШЗХЛКЁЃЕН 2060 ФъдгЭзмашЧѓЮЊ 8120 ЭђЭА/ЬьЃЌНЯ 2032 ФъЫЎЦНФъОљЯТНЕдМ 88 ЭђЭА/ЬьЁЃ

2010-2060 ФъШЋЧђдгЭашЧѓСПКЭашЧѓБфЛЏВтЫуЃЈЭђЭА/ЬьЃЌЭђЭА/ЬьЃЉ

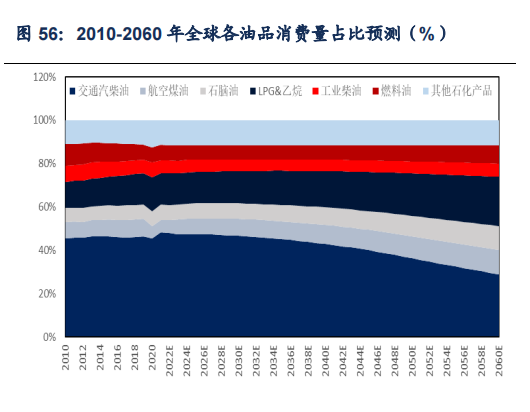

2011-2060 ФъШЋЧђдгЭЗжВњЦЗЯћЗбСПБфЛЏЙБЯзЃЈЭђЭА/ЬьЃЉ НЛЭЈгУЦћВёгЭЯћЗбСПеМБШНЋж№ФъЕнМѕЃЌЛЏЙЄгУгЭеМБШНЋж№ФъЬсЩ§ЁЃ2021 ФъШЋЧђНЛЭЈгУЦћВёгЭЯћЗбеМШЋЧђЫљгагЭЦЗЯћЗбСПЕФНќ 50%ЁЃЕЋЫцзХаТФмдДЦћГЕЪаГЁж№ВНЬцДњДЋЭГФмдДЦћГЕЪаГЁЃЌНЛЭЈгУЦћВёгЭЯћЗбСПДгГЄЦкРДПДНЋж№ВННЕЕЭЁЃЕН 2060 ФъНЛЭЈгУЦћВёгЭНіеМ 29%ЁЃШЋЧђЛЏЙЄгУгЭЯћЗбСПКЭШЋЧђШЫПкЪ§СПГЪИпЖШе§ЯрЙиЃЌШєЮДРДШЫПкБЃГждіГЄЃЌШЋЧђЛЏЙЄгУгЭЯћЗбСПгаЭћГжајдіГЄЃЌЦфеМБШЛђНЋЯргІж№ФъдіГЄЁЃЮвУЧдЄМЦ 2030 ФъЛЏЙЄгУгЭеМБШНЋДяЕН22%ЃЌЕН 2060 ФъИУеМБШДяЕН 34%ЁЃЙЄвЕгУгЭЗНУцЃЌЮвУЧЕФФЃаЭМйЩшШЋЧђШМСЯгЭЯћЗбСПЮЌГждкЙЬЖЈжЕЃЌЖјЦфЫќгУЭОВёгЭЯћЗбСПЛсж№ФъЕнМѕЃЌвђДЫШЋЧђЙЄвЕгУгЭЯћЗбСПДгГЄЦкРДПДНЋж№ФъЕнМѕЁЃЦфЫћЪЏЛЏВњЦЗЮвУЧМйЩшЦфЯћЗбеМБШБЃГжВЛБфЁЃ

ЖЬЦкШЋЧђдгЭжеЖЫашЧѓШдНЋдіГЄЃЌГЄЦкашЧѓзмСПЯТНЕЛКТ§ЁЃИљОнЮвУЧФЃаЭВтЫуЃЌдк 2032 ФъдгЭашЧѓзмСПДяЗхЧАЃЌЫцзХаТФмдДЦћГЕЩјЭИТЪГжајЬсЩ§ЃЌНЛЭЈгУЦћВёгЭНЋЬсЧАДяЗхЃЌЖјКНУКЕФашЧѓдіСПдквЛЖЈГЬЖШЩЯЕжЯћСЫаТФмдДЦћГЕДјРДЕФЦћВёгЭашЧѓЬцДњЁЃЛЏЙЄгУгЭзмСПНЋГжајдіГЄЃЌЙЄвЕгУгЭКЭЦфЫћЪЏЛЏВњЦЗЯћЗбзмЬхБфЖЏЯрЖдЮШЖЈЃЌвђДЫдкЖЬЦкФкШЋЧђдгЭашЧѓШдНЋЛКТ§ЬсЩ§ЁЃдк 2032 ФъШЋЧђдгЭашЧѓДяЗхКѓЃЌНЛЭЈгУгЭЪмаТФмдДЦћГЕГжајЬцДњгАЯьЖјПьЫйЯТЛЌЃЌКНУКдіСПдђЮоЗЈЕжЯћНЛЭЈгУгЭжааТФмдДЦћГЕЕФЬцДњСПЃЌећЬхНЛЭЈгУгЭЯТЛЌДјРДЯджјЕФашЧѓЫѕМѕЁЃ дкЛЏЙЄгУгЭЗНУцЃЌгЩгкШЋЧђШЫПкШдНЋГжајдіГЄЃЌвђДЫЖдЛЏЙЄгУгЭЕФашЧѓЛЙНЋГжајЬсЩ§ЃЌдкдгЭашЧѓДяЗхКѓЃЌЛЏЙЄгУгЭЕФЯћЗбБШР§НЋГжајРЉДѓЁЃЙЄвЕгУгЭКЭЦфЫћЪЏЛЏВњЦЗзмЬхдіСПБфЛЏЯрЖдЮШЖЈЁЃзлЩЯЃЌДгЖЬЦкПДЃЌШЋЧђдгЭжеЖЫашЧѓШдНЋГжајдіГЄЃЛДгГЄЦкПДЃЌашЧѓзмСПЯТНЕЦЋЛКТ§ЃЌдгЭжеЖЫЯћЗбНсЙЙНЋж№ВНзЊБфЃЌЛЏЙЄгУгЭКЭНЛЭЈгУгЭжаЕФКНУКЯћЗбЛђНЋГЩЮЊжЇГХдгЭЯћЗбЕФжївЊСІСПЁЃ

2010-2060 ФъИїаавЕгУгЭеМБШЃЈ%ЃЉ Ш§ЁЂжаЙњЪаГЁЃЌЮДРДдгЭжеЖЫашЧѓНсЙЙЛђНЋзЊБфЮвУЧЭЌбљНЋжаЙњЪаГЁЕФжеЖЫгУгЭВ№ЗжЮЊНЛЭЈгУЦћВёгЭЁЂЛЏЙЄгУгЭЁЂЙЄвЕгУгЭЁЂЦфЫћгУгЭКЭКНПеУКгЭЁЃ2021 ФъжаЙњНЛЭЈЦћВёгЭЯћЗбСПДя 567 ЭђЭА/ЬьЃЌеМжаЙњгЭЦЗзмЯћЗбСПЕФ 37%ЃЌЫфШЛеМБШЕЭгкШЋЧђЫЎЦНЃЌЕЋвРОЩдкзмЯћЗбСПжаеМБШзюИпЁЃЦфДЮЃЌжаЙњЛЏЙЄгУгЭЁЂЙЄвЕгУгЭКЭЦфЫћгУгЭЯћЗбСПЗжБ№еМжаЙњгЭЦЗзмЯћЗбСПЕФ 22%ЁЂ12%КЭ 24%ЁЃжаЙњЙЄвЕгУгЭКЭКНПеУКгЭЯћЗбСПеМБШКЭШЋЧђЫЎЦНЯрНќЃЌеМБШЗжБ№ЮЊ 12%КЭ 5%ЁЃ

2021 ФъжаЙњжеЖЫгУгЭЯћЗбеМБШЃЈЭђЭА/ЬьЃЌ%ЃЉ 3.1 НЛЭЈгУЦћВёгЭЃКаТФмдДГЕНЋИјЦћВёгЭашЧѓДјРДГЄЦкгАЯь жаЙњГЫгУГЕашЧѓзмСПдіГЄбИЫйЃЌЩЬгУГЕЪаГЁдіСПЯрЖдЮШЖЈЁЃЪаУцЩЯЕФЦћГЕПЩИљОнгУЭОДѓжТЛЎЗжЮЊГЫгУГЕКЭЩЬгУ ГЕЃЌЦфжаГЫгУГЕАќКЌНЮГЕЁЂЮЂаЭПЭГЕвдМАВЛГЌЙ§ 9 зљЕФЧсаЭПЭГЕЃЛЩЬгУГЕКИЧСЫЫљгаЕФдиЛѕЦћГЕКЭ 9 зљвдЩЯЕФПЭГЕЁЃНќФъРДЃЌАщЫцЙњУёЩњЛюЫЎЦНЕФЬсЩ§КЭЦћГЕВњвЕЕФПьЫйЗЂеЙЃЌжаЙњЦћГЕБЃгаСПКЭЯћЗбСПСЌФъдіГЄЃЌжС 2021ФъжаЙњЦћГЕБЃгаСПДяЕН 3.02 вкСОЃЌЭЌБШдіГЄ 7.47%ЃЛЦћГЕЯњСПЭЛЦЦ 2600 ЭђСОЃЌЭЌБШдіГЄ 3.88%ЁЃ ЪмвцгкЫНШЫЦћГЕЯћЗбашЧѓЕФЬсЩ§ЃЌГЫгУГЕЪаГЁНќФъРДЗЂеЙбИЫйЃЛЩЬгУГЕзїЮЊживЊЕФЩчЛсЩњВњзЪСЯЃЌЦфЪаГЁЗЂеЙЪмЙЋТЗПЭдЫЁЂЛѕдЫСПгАЯьНЯДѓЃЌгЩгкИпЬњЁЂЗЩЛњКЭЫНШЫЦћГЕЕШГіааЗНЪНПьЫйЦеМАЃЌЩЬгУГЕПЭдЫСПЪмвЛЖЈГхЛїЃЌЕЋЮвЙњГЧеђЛЏЭЦНјКЭЮяСївЕПьЫйЗЂеЙЃЌЭЦЖЏЛѕдЫСПашЧѓдіГЄЃЌЩЬгУГЕЪаГЁзмЬхдіСПЯрЖдЦНЮШЁЃДгГЕаЭРрБ№ЩЯПДГЫгУГЕЕФдіСПЯрНЯЩЬгУГЕИќИпЃЌ2021 ФъГЫгУГЕЯњСПДяЕН 2147 ЭђСОЃЌЭЌБШдіГЄ 6.62%ЃЌЩЬгУГЕЯњСПЮЊ 478 ЭђСОЃЌЭЌБШдіГЄ-6.85%ЁЃЮвУЧВтЫуЕУЕНжаЙњЧЇШЫЦћГЕБЃгаСПДг 2010 ФъЕФ 68 СОЩЯЩ§жС 2021 ФъЕФ 214 СОЃЌЕЋИУЪ§СПвРОЩЕЭгкУРЙњЁЂЕТЙњЕШЗЂДяЙњМвЫЎЦНЃЌЮвУЧШЯЮЊжаЙњЦћГЕЯћЗбСПШдОпБИЙуРЋГЄДѓПеМфЁЃ

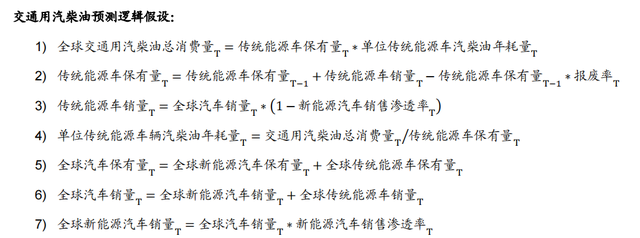

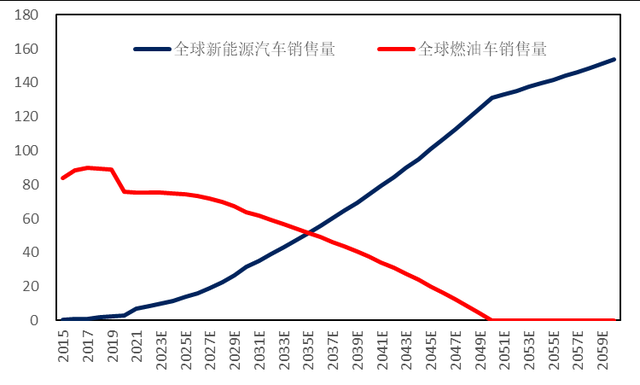

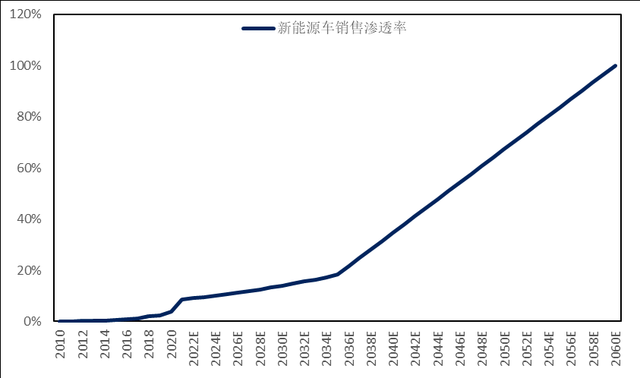

ЖрвђЫиДйНјаТФмдДЦћГЕПьЫйЗЂеЙЃЌЭЦЖЏЦћГЕЯћЗбНсЙЙзЊБфЁЃзд 2010 ФъвдРДЃЌЮвЙњаТФмдДГЫгУГЕЕФЦеМАжївЊОРњШ§ИіНзЖЮЃК2010-2012 ФъЮЊаТФмдДГЕЕФУШбПЦкЃЌаТФмдДЦћГЕвдаЁЙцФЃЪдЕуЮЊжїЃЌФъЖШЦНОљЯњЪлЩјЭИТЪВЛГЌЙ§ 1%ЃЛ2013-2015 ФъЃЌаТФмдДЦћГЕНјШыЗЂеЙНзЖЮЃЌЬиБ№ЪЧЙњЮёдКАьЙЋЬќЯТЗЂЁЖЙигкМгПьаТФмдДЦћГЕЭЦЙугІгУЕФжИЕМвтМћЁЗКѓЃЌИїЯюеўВпТфЪЕЭЦЖЏСЫаТФмдДЦћГЕдкЪаГЁЩЯНјааЙцФЃЛЏЭЦЙуЃЌ2015 ФъаТФмдДГЕЯњЪлЩјЭИТЪЪзДЮЭЛЦЦ 1%ЃЛ2016-2021 ФъЃЌаТФмдДЦћГЕНјШыПьЫйЗЂеЙНзЖЮЃЌ2021 ФъЙњЮёдКЗЂВМСЫЁЖ2030 ФъЧАЬМДяЗхааЖЏЗНАИЁЗЃЌЬсГівЊДѓСІЭЦЙуаТФмдДГЕЃЌж№ВННЕЕЭДЋЭГШМгЭГЕдкаТГЕВњЯњКЭЦћГЕБЃгаСПжаЕФеМБШЁЃ аТФмдДГЕадФмИФЩЦЬсЩ§ВњЦЗОКељСІЃЌаавЕЧїгкЪаГЁЧ§ЖЏЮЊжїЕМЁЃзд 2008 ФъвдРДЃЌаТФмдДГЕЕФЕчГиФмСПЬхЛ§УмЖШПьЫйдіГЄЃЌгааЇИФЩЦСЫГЕСОЕФајКНРяГЬЁЃзд 2017 ФъжС 2021 ФъЃЌЖЏСІЕчГиЯЕЭГГЩБОгЩ 1.43 дЊ/ЖШНЕЕЭжС 0.84 дЊ/ЖШЁЃЭЌЪБаТФмдДЦћГЕвВЯђЭјСЊЁЂAI ММЪѕЕШжЧФмЛЏТЗОЖИяаТЁЃАщЫцаТФмдДГЕајКНРяГЬЪ§ЁЂЖЏСІЯЕЭГгХЛЏЁЂжЧФмЛЏЕШвђЫиЭЦЖЏаТФмдДГЕОКељСІЬсЩ§ЃЌаТФмдДГЕЯћЗбПЊЪМгЩеўВпЧ§ЖЏзЊБфЮЊЪаГЁЧ§ЖЏЁЃ аТФмдДГЕЯњСПБЌЗЂаддіГЄЃЌГЫгУГЕЪаГЁПьЫйЩјЭИЁЃНќФъРДИїРраТФмдДГЕПьЫйЩјЭИЃЌИљОнжаЙњЦћГЕЙЄвЕаЛсЪ§ОнЃЌ2021 ФъаТФмдДГЕЯњЪлСПДяЕН 351 ЭђСОЃЌЦфжааТФмдДГЫгУГЕЯњСПЮЊ 332 ЭђСОЃЌаТФмдДЩЬгУГЕЯњЪлСПЮЊ 19 ЭђСОЃЛИїРраТФмдДГЕЯњЪлЩјЭИТЪДяЕН 13.37%ЃЌЦфжааТФмдДГЫгУГЕЯњЪлЩјЭИТЪДяЕН 15.48%ЃЌаТФмдДЩЬгУГЕЩјЭИТЪДяЕН 3.90%ЁЃНќФъРДаТФмдДГЕЩјЭИжїСІЮЊГЫгУГЕаЭЃЌЩЬгУГЕаЭгЩгкЪмЕНМлИёИпЁЂајКНРяГЬЖЬЁЂГфЕчКФЪБГЄЕШжюЖрБзЖЫгАЯьЃЌжаЙњаТФмдДЩЬгУГЕЯњЪлЕФжїСІГЕаЭЮЊЙЋНЛГЕКЭЯсЪНЛѕГЕЃЌжївЊТњзуЖЬОрРыЁЂЧсдиСПЕФЪЙгУашЧѓЁЃ ЦћГЕЯћЗбНсЙЙж№ВНзЊБфЃЌжаЙњНЛЭЈгУгЭдіЫйЗХЛКЁЃгЩгкаТФмдДЦћГЕЬцДњГжајМгЫйЃЌЮвЙњЦћГЕЯћЗбНсЙЙГжајзЊБфЃЌзд 2017 ФъвдРДЃЌЮвЙњШМгЭГЫгУГЕЯњЪлСПВЛЖЯЮЎЫѕЃЌШМгЭЩЬгУГЕЯњЪлСПБфЛЏзмЬхЦНЮШЁЃжаЙњЦћГЕгУгЭжївЊдкЦћгЭКЭВёгЭЃЌЦфжа 90%вдЩЯЕФЦћгЭЯћЗбжеЖЫЮЊЦћгЭГЕЃЌВёгЭЯћЗбжаЕФ 67%зѓгвгУгкНЛЭЈдЫЪфЁЂВжДЂКЭгЪеўвЕЃЌаТФмдДЦћГЕЕФПьЫйЩјЭИЃЌЬцДњСЫвЛВПЗжЦћВёгЭЯћЗбЁЃИљОн BP ЙЋВМЕФжаЙњГЩЦЗгЭЯћЗбЪ§ОнЃЌМйЩшЦћгЭШЋВПгУгкЦћгЭГЕЃЌ67%ЕФВёгЭгУгкВёгЭГЕЃЌдкЬоГ§ 2020 ФъвпЧщДјРДЕФгАЯьКѓЃЌ2021 ФъНЛЭЈгУЦћВёгЭЯћЗбСПЮЊ 567 ЭђЭА/ЬьЃЌЯрНЯгк 2019 ФъдіЫйЮЊ 1.67%ЃЌжаЙњЦћВёгЭГЕгУгЭЯћЗбдіЫйж№ВНЗХЛКЁЃ

3.2 аТФмдДЦћГЕЃКгАЯьГЩЦЗгЭЪаГЁЕФЙиМќСІСП ЮвУЧИљОнРњЪЗЪ§ОнЃЌЭЈЙ§МйЩшЮДРДВЛЭЌНзЖЮЕФаТФмдДГЫгУГЕЁЂЩЬгУГЕЕФЯњЪлЩјЭИТЪЃЌНсКЯгЭКФЯТНЕЃЌХаЖЯЮДРДжаЙњНЛЭЈгУЦћВёгЭашЧѓКЭДяЗхЧщПіЁЃ БОФЃаЭдЄЯШЩшЖЈСЫЖрИігАЯьвђЫиГЃСПЃЌАќРЈГЫгУГЕФъОљааЪЛРяГЬЪ§ЁЂГЫгУГЕКЭЩЬгУГЕгЭКФЯТНЕТЪЁЂНЛЭЈгУВёгЭЯћЗбБШР§ЁЂГЫгУГЕКЭЩЬгУГЕЦНОљАйЙЋРягЭКФЁЂБЈЗЯТЪЁЂГЫгУГЕКЭЩЬгУГЕЯњСПдіЫйЁЃ 3.2.1 ФЃаЭЛљБОМйЩш ГЃСПгАЯьвђЫиМйЩшЃК 1ЃЉФЃаЭФПБъЗЖЮЇЃКаТФмдДГЕЭЈГЃжИ BEVЁЂHEVЁЂPHEVЁЂREEV КЭ FCEV ГЕаЭЃЌгЩгкИїРрЛьЕчГЕаЭгЭКФИДдгЖрбљЃЌЮвУЧМйЩшаТФмдДЦћГЕОљВЛВњЩњгЭКФЁЃ

2ЃЉРяГЬЪ§МйЩшЃКЭЈГЃЦћГЕУПааЪЛвЛФъЛђвЛЭђЙЋРяБЃбјвЛДЮЃЌвђДЫЮвУЧМйЩшГЫгУГЕФъЦНОљааЪЛРяГЬ 10000km ВЛБфЃЛИљОнРњЪЗЪ§ОнВтЫуЃЌЮвУЧМйЩшЩЬгУГЕФъОљааЪЛРяГЬ 30000km ВЛБфЃЈгЩгк 2022 ФъвпЧщгАЯьШдДцЃЌ2022 ФъааЪЛРяГЬМйЩшЮЊ 28000kmЃЉЁЃ 3ЃЉгЭКФМйЩшЃКгЩгкЗЂЖЏЛњНкгЭадФмЬсЩ§ЃЌгЭКФНЋж№ФъЕнМѕЃЌЮвУЧМйЩшГЫгУГЕКЭЩЬгУГЕФъОљКФгЭСПЯТНЕ 2.5%ЁЃЧсаЭЩЬгУГЕжЪСПдк 1.8 Жж-6 ЖжжЎМфЃЌжаЁЂжиаЭЩЬгУГЕжЪСПдк 6 ЖжвдЩЯЁЃИљОн 2014 ФъАфВМЕФЙњМвБъзМ GB 30510-2014 Ъ§ОнЃЌЮвУЧвд 2014 ФъЧсаЭЩЬгУГЕЦНОљгЭКФ 13.50L/100kmЃЌжаЁЂжиаЭЩЬгУГЕЦНОљгЭКФ 25.00L/100km ЮЊЛљзМЃЛИљОн 2014 ФъЗЂВМЕФЙњМвБъзМ GB 19578-2014ЃЌЮвУЧвд 2014 ФъГЫгУГЕЦНОљКФгЭСПЮЊ 8L/100km ЮЊЛљзМЁЃИљОнРњЪЗЪ§ОнЃЌЮвЙњдиЛѕЦћГЕЪ§СПжаЧсаЭКЭЮЂаЭЛѕГЕеМБШДяЕН 69%ЃЌжаЁЂжиаЭЛѕГЕЗжБ№еМБШЮЊ 3%КЭ 28%ЁЃЮвУЧЭЦВтЕН 2021 ФъШМгЭГЫгУГЕЦНОљгЭКФЮЊ 6.7L/kmЃЌШМгЭЩЬгУГЕЦНОљгЭКФЮЊ 15.71L/kmЁЃ

2002-2020 ФъжаЙњВЛЭЌРраЭдиЛѕЦћГЕгЕгаСПЃЈЭђСОЃЉ 3ЃЉЯњЪлЩјЭИТЪМйЩшЃКИљОнЩњЬЌЛЗОГВПЕШЦпВПУХЗЂВМЕФЁЖМѕЮлНЕЬМаЭЌдіаЇЪЕЪЉЗНАИЁЗвЊЧѓЃЌЕН 2030 ФъЃЌДѓЦјЮлШОЗРжЮжиЕуЧјгђаТФмдДЦћГЕаТГЕЯњЪлСПДяЕНЦћГЕаТГЕЯњЪлСПЕФ 50%зѓгвЁЃжаЙњГЫСЊЛсдк 2021 ФъдјБэЪОЃЌЕН 2030ФъЃЌаТФмдДЦћГЕЩјЭИТЪДяЕН 50%зѓгвЪБВХФмЪЕЯжЦћГЕаавЕШЋУцЬМДяЗхЁЃ2021 ФъаТФмдДЦћГЕГЕзЎБШЃЈаТФмдДЦћГЕЪ§СПЃКГфЕчзЎЪ§СПЃЉЮЊ 7ЃК1ЃЌЯрНЯгк 2015 ФъЕФ 12ЃК1 гаСЫУїЯдЯТНЕЃЌвтЮЖзХгыаТФмдДЦћГЕХфЬзЕФЛљДЁЩшЪЉИќМгЭъЩЦЁЃИљОнРњЪЗЪ§ОнВтЫуЃЌ2021 ФъаТФмдДЦћГЕЯњЪлЩјЭИТЪЮЊ 13 %ЃЌЮвУЧМйЩш 2030 ФъаТФмдДЦћГЕЯњЪлЩјЭИТЪНЋДяЕН 50%ЃЌМйЩш 2022-2030 ФъЯњЪлЩјЭИТЪИДКЯдіГЄЃЌ2030 ФъКѓдіЫйЗХЛКЁЃ

2015-2021 ФъжаЙњаТФмдДЦћГЕГЕзЎБШ 4ЃЉЦћГЕЯњСПдіЫйМйЩшЃКИљОнжаЙњЦћГЕЙЄвЕаЛсдЄВтЪ§ОнЃЌ2022 ФъШЋВПГЫгУГЕЯњСПдіЫйЮЊ 7%ЃЛМйЩш 2023-2030ФъУПФъГЫгУГЕЯњСПдіЫйЮЊ 2%ЃЌ2031-2040 ФъдіЫйЮЊ 1%ЃЌ2041-2060 ФъЯњСПгы 2040 ФъГжЦНЃЛШЋВПЩЬгУГЕЯњСПВЈЖЏНЯДѓЃЌИљОнЦћГЕЙЄвЕаЛсдЄВтЪ§ОнЃЌ2022 ФъЩЬгУГЕЯњСПдіЫйЮЊ-16%ЃЌЮвУЧМйЩш 2023-2040 ФъЩЬгУГЕЯњСПдіЫйЮЊ 1%ЃЌ2041-2060 ФъЯњСПгы 2040 ФъГжЦНЁЃдЄМЦ 2060 ФъжаЙњЦћГЕБЃгаСПНЋДяЕН 13.8 вкСОЃЌЧЇШЫЦћГЕБЃгаСПНЋДяЕН 984 СО/ЧЇШЫЁЃДгдЄВтЪ§ОнЩЯПДЃЌЮвУЧдЄМЦ 2030 ФъаТФмдДГЫгУГЕЯњЪлСПНЋГЌдНДЋЭГШМгЭГЫгУГЕЯњЪлСПЃЌ2031 ФъаТФмдДЩЬгУГЕЯњЪлСПНЋГЌЙ§ДЋЭГШМгЭЩЬгУГЕЯњЪлСПЁЃдкМйЩш 2030 ФъаТФмдДГЕЯњЪлЩјЭИТЪЮЊ 50%ЕФЛљБОЧщаЮЯТЃЌЮвУЧдЄМЦ 2040 ФъаТФмдДГЫгУГЕЯњЪлЩјЭИТЪДяЕН 100%ЃЌ2050 ФъаТФмдДЩЬгУГЕЯњЪлЩјЭИТЪДяЕН 100%ЁЃ

ЛљБОВтЫуТпММйЩшЃК 1ЃЉаТФмдДГЫгУГЕЯњЪлЩјЭИТЪ=аТФмдДГЫгУГЕЯњСП/ГЫгУГЕзмЯњСПЁЃ 2ЃЉаТФмдДЩЬгУГЕЯњЪлЩјЭИТЪ=аТФмдДЩЬгУГЕЯњСП/ЩЬгУГЕзмЯњСПЁЃ 3ЃЉШМгЭГЕЯњЪлСП=ЦћГЕзмЯњСП*ЃЈ1-аТФмдДЦћГЕЯњЪлЩјЭИТЪЃЉЁЃ 4ЃЉаТФмдДЦћГЕЯњЪлСП=ЦћГЕзмЯњСП*аТФмдДЦћГЕЯњЪлЩјЭИТЪЁЃ 5ЃЉШМгЭГЕФъОљКФгЭСП=ФъОљааЪЛРяГЬ/100*ФъОљАйЙЋРяКФгЭСПЁЃ 6ЃЉБОФъШМгЭГЕБЃгаСП=БОФъШМгЭГЕЯњЪлСП+ШЅФъШМгЭГЕБЃгаСП-НёФъШМгЭГЕБЈЗЯСП 7ЃЉБОФъБЈЗЯТЪ=БОФъШМгЭГЕБЈЗЯСП/ШЅФъШМгЭГЕБЃгаСПЁЃИљОнРњЪЗЪ§ОнВтЫуЃЌГЫгУГЕБЈЗЯТЪЮЊ 1%ЃЌЩЬгУГЕЮЊ 6%ЁЃ 8ЃЉМйЩшВЛПМТЧаТФмдДГЕЕФБЈЗЯЧщПіЁЃ 9ЃЉЩЬгУГЕЦНОљгЭКФ=ЃЈЧсаЭЩЬгУГЕЪ§СП*ЧсаЭЩЬгУГЕЦНОљгЭКФ+жаЁЂжиаЭЩЬгУГЕЪ§СП*жаЁЂжиаЭЩЬгУГЕЦНОљгЭКФЃЉ/ЩЬгУГЕзмЪ§СПЁЃ 3.2.2 ФЃаЭВтЫуНсЙћ гЩгкаТФмдДГЕЩјЭИТЪгЩГЫгУГЕЩјЭИТЪКЭЩЬгУГЕЩјЭИТЪЙВЭЌОіЖЈЃЌ2021 ФъаТФмдДГЫгУГЕЯњЪлЩјЭИТЪгыаТФмдДЩЬгУГЕЯњЪлЩјЭИТЪжЎВюЮЊ 12%ЃЌЮвУЧМйЩш 2030 ФъЧАаТФмдДГЫгУГЕгыЩЬгУГЕЩјЭИТЪжЎВюЮЊ 12%ВЛБфЃЌаТФмдДГЫгУГЕЩјЭИТЪЮЊИДКЯдіГЄЃЌДяЗхКѓЃЌаТФмдДГЕЩјЭИТЪдіЫйБфЛКЁЃ ИљОнФЃаЭМйЩшЃЌжаЙњНЛЭЈгУЦћВёгЭашЧѓдЄМЦ2027ФъДяЗхЁЃИљОнФЃаЭЕФЛљБОМйЩшКЭаТФмдДЦћГЕЕФЯњЪлЩјЭИТЪдЄВтЃЌЮвУЧВтЫуЗЂЯжжаЙњЦћВёгЭЯћЗбдЄМЦНЋдк 2027 ФъДяЗхЃЌДяЗхЪБНЛЭЈгУЦћВёгЭКЯМЦашЧѓСПЮЊ 673 ЭђЭА/ЬьЃЌЯрНЯ 2021ФъдіМг 51 ЭђЭА/ШеЁЃЖдгІаТФмдДГЕзмЯњЪлСПЮЊ 976 ЭђСОЃЌЖдгІЯњЪлЩјЭИТЪЮЊ 33%ЃЌЮвУЧдЄМЦЕН 2030 ФъЃЌШЋЙњаТФмдДЦћГЕЯњЪлСПНЋДяЕН 1573 ЭђСОЃЌШЋЙњЦћГЕЯњЪлСПДяЕН 3126 ЭђСОЃЌЖдгІЯњЪлЩјЭИТЪЮЊ 50%ЁЃИљОнФЃаЭЛљБОМйЩшЃЌЮвУЧдЄМЦдк 2027 ФъЙњФкНЛЭЈгУЦћВёгЭДяЗхКѓЃЌзд 2028-2060 ФъЦкМфЃЌНЛЭЈгУЦћВёгЭЦНОљУПФъашЧѓЫѕМѕ 15ЭђЭА/ЬьЁЃ

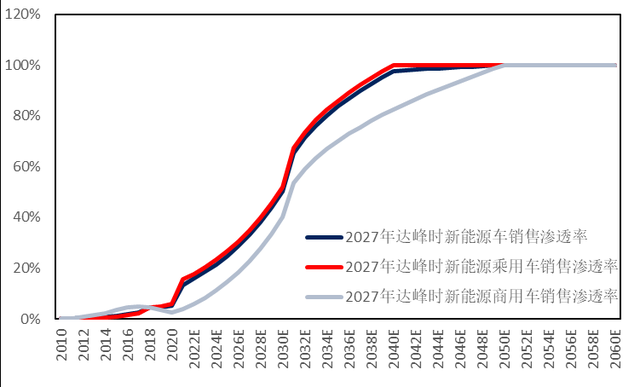

2016-2060 ФъжаЙњНЛЭЈгУЦћВёгЭЯћЗбСПЃЈЭђЭА/ЬьЃЉ

2027 ФъДяЗхЧщПіЯТжаЙњаТФмдДГЕЩјЭИТЪЃЈ%ЃЉ

2016-2060 жаЙњГЫгУГЕКЭЩЬгУГЕЦћВёгЭЯћЗбСПБфЛЏЃЈЭђЭА/ЬьЃЉ 3.2.3 аТФмдДЦћГЕЯњСПЩјЭИТЪУєИаЖШЗжЮі ЭЈЙ§ИФБфаТФмдДЦћГЕЕФЯњЪлЩјЭИТЪдіЫйЃЌЕУЕНдкВЛЭЌЪБМфЯТНЛЭЈгУЦћВёгЭЯћЗбСПДяЗхЧщПіЁЃЮвУЧНЋВЛЭЌЕФЧщПіЗжЮЊвд 2022 ФъНЛЭЈгУЦћВёгЭашЧѓДяЗхЕФМЋЖЫЧщПіЁЂ2025 ФъНЛЭЈгУЦћВёгЭашЧѓДяЗхЕФжаадЧщПіЁЂ2030 ФъНЛЭЈгУЦћВёгЭашЧѓДяЗхЕФЦЋЭэЧщПіЁЃ 1ЁЂМЋЖЫЧщПіЃК2022 ФъжаЙњНЛЭЈгУЦћВёгЭашЧѓДяЗх Шє 2022 ФъаТФмдДГЕЩјЭИТЪДяЕН 74%ЪБЃЌжаЙњНЛЭЈгУЦћВёгЭашЧѓдк 2022 ФъДяЗхЁЃдкМЋЖЫЧщПіЯТЃЌгЩгкаТФмдДГЕЯњЪлПьЫйЦеМАЃЌЕМжТШМгЭГЕМгЫйЭЫГіЪаГЁЁЃЮвУЧМйЩшаТФмдДГЫгУГЕКЭЩЬгУГЕЗжБ№дк 2025 ФъКЭ 2030 ФъЪЕЯжЩјЭИТЪ 100%ЃЌШє 2022 ФъаТФмдДГЕЩјЭИТЪДяЕН 74%ЃЌдђжаЙњНЛЭЈгУЦћВёгЭНЋдк 2022 ФъДяЗхЁЃДяЗхЪБЖдгІНЛЭЈгУЦћВёгЭашЧѓСПЮЊ 586 ЭђЭА/ЬьЃЌЯрНЯ 2021 ФъдіМг 19 ЭђЭА/ЬьЃЌЖдгІаТФмдДГЕЯњЪлСПЮЊ 2003 ЭђСОЃЌЦфжаГЫгУГЕЯњСП1745 ЭђСОЁЂЩЬгУГЕЯњСП 257 ЭђСО 2ЁЂжаадЧщПіЃК2025 ФъНЛЭЈгУЦћВёгЭашЧѓДяЗх Шє 2025 ФъаТФмдДГЕЩјЭИТЪДяЕН 36%ЪБЃЌжаЙњНЛЭЈгУЦћВёгЭашЧѓдк 2025 ФъДяЗхЁЃИљОнжаЙњЪЏгЭЯћЗбзмСППижЦКЭеўВпбаОПЯюФПБЈИцЁЖжаЙњДЋЭГШМгЭЦћГЕЭЫГіЪБМфБэбаОПЁЗЪ§ОнЯдЪОЃЌШМгЭГЫгУГЕКЭЩЬгУГЕНЋЗжБ№дк 2040 ФъКЭ2050 ФъШЋУцЭЫГіЪаГЁЃЌЮвУЧМйЩшаТФмдДГЫгУГЕКЭЩЬгУГЕЯњЪлЩјЭИТЪЗжБ№дк 2040 ФъКЭ 2050 ФъДяЕН 100%ЁЃШє2025 ФъНЛЭЈгУЦћВёгЭашЧѓДяЗхЃЌдђЖдгІ 2025 ФъаТФмдДЦћГЕЯњЪлЩјЭИТЪЮЊ 36%ЃЌ2030 ФъаТФмдДЦћГЕЯњЪлЩјЭИТЪЮЊ 72%ЃЛЖдгІжаЙњНЛЭЈгУЦћВёгЭЯћЗбСПЮЊ 656 ЭђЭА/ЬьЃЌЯрНЯ 2021 ФъдіМг 89 ЭђЭА/ЬьЁЃЖдгІ 2025 ФъаТФмдДЦћГЕЯњЪлСПЮЊ 1028 ЭђСОЃЌЦфжаГЫгУГЕЯњЪлСПЮЊ 921 ЭђСОЁЂЩЬгУГЕЯњЪлСПЮЊ 106 ЭђСОЁЃ 3ЁЂЦЋЭэЧщПіЃК2030 ФъНЛЭЈгУЦћВёгЭашЧѓДяЗх Шє 2030 ФъаТФмдДГЕЩјЭИТЪДяЕН 31%ЪБЃЌжаЙњНЛЭЈгУЦћВёгЭашЧѓдк 2030 ФъДяЗхЁЃУєИаадЗжЮіжаЃЌЮвУЧМйЩшСЫвЛжжаТФмдДЦћГЕЦеМАНЯТ§ЁЂЩјЭИТЪдіЫйНЯШѕЕФЧщПіЃЌМДЖдгІжаЙњНЛЭЈгУЦћВёгЭашЧѓдк 2030 ФъДяЗхЃЌДяЗхКѓаТФмдДЦћГЕЯњЪлЩјЭИТЪНЋвдЯпадЗНЪНдіГЄЁЃдкИУЧщПіЯТЃЌЮвУЧдЄМЦаТФмдДГЫгУГЕКЭЩЬгУГЕЯњЪлЩјЭИТЪЖМНЋдк 2060 ФъДяЕН 100%ЁЃЖдгІ 2030 ФъаТФмдДЦћГЕЯњЪлЩјЭИТЪЮЊ 31%ЃЌжаЙњНЛЭЈгУЦћВёгЭЯћЗбСПЮЊ 693 ЭђЭА/ЬьЃЌЯрНЯ 2021 ФъдіМг 126 ЭђЭА/ЬьЁЃЖдгІ 2030 ФъаТФмдДЦћГЕЯњСПЮЊ 956 ЭђСОЃЌЦфжаГЫгУГЕЯњСПЮЊ 868 ЭђСОЃЌЩЬгУГЕЯњСПЮЊ 88 ЭђСОЁЃ аТФмдДГЕЯњЪлЩјЭИТЪПЩзїЮЊНЛЭЈгУЦћВёгЭашЧѓДяЗхЕФживЊБъжОЁЃУєИаадЗжЮіВтЫуСЫдкВЛЭЌНЛЭЈгУЦћВёгЭДяЗхЪБМфЯТаТФмдДГЕЯњЪлЩјЭИТЪЕФБфЛЏЃЌЯТЭМжаащЯпНЛЕуБэЪОдкБъзМЧщПіЯТЃЌМДЕБ 2027 ФъжаЙњНЛЭЈгУЦћВёгЭДяЗхЪБЃЌЖдгІдк 2030 ФъаТФмдДГЕЯњЪлЩјЭИТЪЮЊ 50%ЁЃЭЈЙ§знЯђБШНЯПЩвдПДГіЃЌдк 2030 ФъЃЌШєаТФмдДЦћГЕЯњЪлЩјЭИТЪдк31%ЁЂ50%ЁЂ74%КЭ 100%ЪБЃЌжаЙњНЛЭЈЦћВёгЭашЧѓЗжБ№дк 2030ЁЂ2027ЁЂ2025ЁЂ2022 ФъДяЗхЃЛЭЈЙ§КсЯђБШНЯПЩвдПДГіЃЌШє 50%ЕФаТФмдДГЕЯњЪлЩјЭИТЪЗжБ№дк 2022ЁЂ2026ЁЂ2030ЁЂ2039 ФъДяЕНЃЌдђЖдгІНЛЭЈгУЦћВёгЭДяЗхЪБМфЮЊ 2022ЁЂ2025ЁЂ2027 КЭ 2030 ФъЁЃ 3.3 КНПеУКгЭЃКЪмвцашЧѓЛжИДЃЌЮДРДдіСППЩЦк КНПеУКгЭЯћЗбЪмвпЧщГхЛїНЯДѓЃЌЮДРДдЫСІЬсЩ§гаЭћИФЩЦКНУКашЧѓЁЃдкаТЙквпЧщБЌЗЂЧАЃЌжаЙњКНПеУКгЭЯћЗбСПБЃГжЮШВНдіГЄЃЌ2010-2019 ФъЃЌКНПеУКгЭашЧѓФъОљдіГЄТЪдк 9%вдЩЯЁЃНќСНФъРДЪмвпЧщгАЯьЃЌКНПеЛѕдЫСПКЭПЭдЫСПДѓЗљЯТЛЌЃЌ2021 ФъКНПеУКгЭЯћЗбСПЮЊ 78 ЭђЭА/ЬьЃЌЯрНЯгк 2019 ФъЯТЛЌ 18 ЭђЭА/ЬьЁЃКНПеУКгЭЕФЯћЗбСПгыЗЩЛњааЪЛРяГЬЁЂдижиСПгажБНгСЊЯЕЃЌЙњМЪКНПедЫЪфаЛсвЛАуЪЙгУЖжЙЋРяЪ§ЕФЕЅЮЛРДКтСПКНПедЫСІЃЌ1 ЖжЙЋРяМДжИдижи 1 ЖжааЪЛ 1 ЙЋРяЃЌЖжЙЋРяЪ§ЭЌЪБПМТЧСЫдижиКЭдЫЪфРяГЬЁЃ2020 ФъЪмвпЧщгАЯьЃЌжаЙњУёКНжмзЊСПгЩ 2019 ФъЕФ 1293 вкЖжЙЋРяЯТНЕжС 799 вкЖжЙЋРяЃЌ2021 ФъЯрНЯгк 2020 ФъЃЌгЩгкЙњФквпЧщж№ВНЪмПиЃЌЛњГЁЛѕдЫЁЂПЭдЫашЧѓж№ВНЬсЩ§ЃЌКНПеПЭдЫжмзЊСПгаЫљЬсЩ§ЁЃ

2010-2021 ФъжаЙњКНПеУКгЭЯћЗбСПМАЭЌБШБфЛЏЃЈЭђЭА/ ЬьЃЌ%ЃЉ

2010-2021 ФъжаЙњУёКНжмзЊСПМАЭЌБШБфЛЏЃЈвкЖжЙЋРяЃЌ%ЃЉ 2020-2021 ФъКНПевЕПЭдЫжмзЊСПЬсЩ§СЫ 58 вкЖжЙЋРяЃЌЮвУЧдЄМЦЮДРДАщЫцвпЧщЪмПиКѓашЧѓНјвЛВНаоИДЃЌЙњФкКНЫОПЭдЫСПКЭЛѕдЫСПНЋГжајЬсЩ§ЁЃЫцзХЮДРДОМУИДЫеМгЫйЃЌЮвУЧдЄМЦЕН 2027 ФъжаЙњУёКНжмзЊСПНЋЛжИДжСвпЧщЧАЫЎЦНЁЃ2019 ФъЮвЙњШЫОљГЫЛњДЮЪ§ЮЊ 0.47 ДЮЃЌПМТЧЕНФПЧАЮвЙњШЫОљГЫЛњЪ§ЕЭгкЪРНчОљжЕЃЌИќдЖЕЭгкУРЙњЕШЗЂДяЙњМвЁЃЮДРДАщЫцОМУЗЂеЙКЭЙњУёЮяжЪЩњЛюИФЩЦЃЌЮвЙњШЫОљГЫЛњДЮЪ§МАКНПеЛѕдЫСПНЋНјвЛВНЬсЩ§ЃЌвђДЫЮвУЧдЄВт 2022-2035ФъУёКНжмзЊСПНЋвдЕШЭЌ 2010-2019 ФъЕФЦНОљдіСПЛжИДЃЌМДУПФъдіМг 84 вкЖжЙЋРяЁЃИљОнСЊКЯЙњЖджаЙњЕФШЫПкдЄВтЪ§ОнЃЌЕН 2035 ФъзѓгвжаЙњШЫПкЪ§СПНЋж№НЅЯТНЕЃЌКНПежмзЊСПЛђдк 2035 ФъДяЕНЗхжЕЃЌвђДЫЮвУЧМйЩш 2035 ФъКѓКНПежмзЊСПБЃГжВЛБфЁЃПМТЧЕННќФъРДдЫЪфЕЅЮЛЖжЙЋРяЕФКНПеУКгЭКФгЭСПЯТНЕЃЌЮвУЧМйЩшЮДРДдЫЪфЕЅЮЛЖжЙЋРяЕФКФгЭСПвВНЋМЬајЯТНЕЁЃ ИљОнФЃаЭдЄВтЃЌЮДРДКНПеУКгЭЯћЗбСПНЋдк 2035 ФъзѓгвДяЗхЁЃЕН 2030 ФъЃЌКНПеУКгЭЯћЗбСПНЋДяЕН 135 ЭђЭА/ЬьЃЌЯрНЯгк 2021 ФъдіГЄ 56 ЭђЭА/ЬьЃЌЦНОљУПФъдіГЄ 6 ЭђЭА/ЬьЃЛЕН 2035 ФъзѓгвЃЌжаЙњКНПеУКгЭЯћЗбСПНЋДяЕН 158 ЭђЭА/ЬьЃЌДяЕНЯћЗбСПЗхжЕЃЛЕН 2060 ФъЃЌКНПеУКгЭЯћЗбСПЛђНЋдкДяЗхКѓЯТНЕжС 123 ЭђЭА/ЬьЃЌЯрНЯгк 2035 ФъЯТНЕ35 ЭђЭА/ЬьЃЌЦНОљУПФъЯТНЕ 1 ЭђЭА/ЬьЁЃ 3.4 ЛЏЙЄгУгЭЃКАщЫцШЫПкЪ§СПдіГЄЃЌЛЏЙЄгУгЭЯћЗбгаЭћМЬајдіГЄ ЛЏЙЄгУгЭЪЧГ§ГЩЦЗгЭЭтЕФЪЏгЭживЊЯТгЮашЧѓЃЌдкжаЙњЪаГЁжаЃЌ2021 ФъЛЏЙЄдСЯЪЏФдгЭЯћЗбСПЮЊ 175 ЭђЭА/ЬьЃЌеМдгЭЯТгЮашЧѓЕФ 11.36%ЃЛLPG КЭввЭщЯћЗбСПЮЊ 171 ЭђЭА/ЬьЃЌеМдгЭЯТгЮашЧѓЕФ 11.08%ЁЃДгРњЪЗЪ§ОнПДЕНЃЌзд1980 ФъРДЃЌГ§ 2008 ФъбЧжоН№ШкЮЃЛњЕМжТЕФашЧѓЯТЛЌЃЌЫцзХШЫПкЕФдіГЄКЭОМУЗЂеЙЃЌећЬхЩЯЪЏФдгЭашЧѓСПКЭЯћЗбеМБШГжајЬсЩ§ЃЌLPG КЭввЭщашЧѓСПКЭЯћЗбеМБШвВБЃГжВЈЖЏЩЯЩ§ЧїЪЦЁЃ ЪЏФдгЭЁЂLPG КЭввЭщгІгУЙуЗКЃЌЯТгЮгыЙњУёЩњЛюИпЖШЯрЙиЁЃИљОн IEA дЄВтЪ§ОнЃЌжаЙњЪЏФдгЭдк 2022 ФъКЭ 2023ФъЯћЗбСПНЋЗжБ№ДяЕН 173 ЭђЭА/ЬьКЭ 186 ЭђЭА/ЬьЃЌеМзмЯћЗбСПЕФ 11.21%КЭ 11.45%ЃЛLPG КЭввЭщдк 2022 ФъКЭ2023 ФъЯћЗбСПНЋЗжБ№ДяЕН 232 ЭђЭА/ЬьКЭ 243 ЭђЭА/ЬьЃЌеМзмЯћЗбСПЕФ 15.06%КЭ 15.00%ЁЃЪЏФдгЭЁЂLPG КЭввЭщзїЮЊживЊЕФЪЏгЭЯТгЮЛЏЙЄдСЯЃЌдкИїИіСьгђОпгаЙуЗКЕФгІгУЁЃЦфжаЮвЙњЪЏФдгЭЕФЯТгЮашЧѓжївЊМЏжадкжиећжЦЗМЬўКЭСбНтжЦЯЉЬўСьгђЃЌЖўепЗжБ№еМЯТгЮашЧѓЕФ 60%КЭ 30%ЃЌЗМЬўЯТгЮжївЊгІгУгкОлѕЅЛђЦфЫќЛЏЙЄдСЯЃЌгУгкЩњВњИїРрЛЏЯЫжЦЦЗЕШЃЌЯЉЬўЯТгЮжївЊгІгУгкОлЯЉЬўСьгђЃЌгУгкЩњВњИїРрЫмСЯжЦЦЗЕШЃЌЪЏФдгЭЯћЗбгыЙњУёЮяжЪЩњЛюашЧѓЯЂЯЂЯрЙиЁЃ LPG ЯТгЮжївЊгІгУгкШМСЯЁЂБћЭщЭбЧтЕШСьгђЃЌввЭщжївЊгІгУгкЩњВњввЯЉЃЌЦфЯТгЮгыЯЉЬўВњвЕСДЯрЙиЁЃИљОнЪЏФдгЭЁЂLPG КЭввЭщЯТгЮашЧѓеМБШХаЖЯЃЌашЧѓЕФжївЊРЖЏвђЫиЪмЙњУёЯћЗбФмСІКЭШЫПкЪ§СПгАЯьЁЃ жаЙњЛЏЙЄгУгЭдЄМЦ 2035 ФъзѓгвДяЗхЃЌДяЗхКѓНЋЛКТ§ЯТНЕЁЃЮвУЧИљОнЛиЙщЕУЕНЕФБфСПЯЕЪ§КЭГЃЪ§ЃЌвдСЊКЯЙњЖджаЙњШЫПкЪ§СПдЄВтЪ§ОнЃЌЖдЪЏФдгЭЁЂLPG КЭввЭщЕФЯћЗбСПНјаадЄВтЁЃЮвУЧМйЩшЮДРДЪЏФдгЭЁЂLPG КЭввЭщЯћЗбСПЮЊЯпаддіГЄЃЌИљОнЛиЙщФЃаЭЕФдЄВтНсЙћЃЌдк 2022-2030 ФъМфЃЌЪЏФдгЭЁЂLPG КЭввЭщЯћЗбСПНЋГжајдіГЄЃЌЮвУЧдЄМЦЪЏФдгЭЁЂLPG КЭввЭщашЧѓНЋдк 2035 ФъзѓгвДяЗхЃЌДяЗхЪБЯћЗбСПдЄМЦЗжБ№ЮЊ 227 ЭђЭА/ЬьКЭ 208 ЭђЭА/ЬьЃЌДяЗхЪБЯрНЯгк 2021 ФъСНРрВњЦЗЗжБ№діМг 52 ЭђЭА/ЬьКЭ 37 ЭђЭА/ЬьЁЃ дкДяЗхКѓЃЌЪЏФдгЭЁЂLPG КЭввЭщЯћЗбСПНЋЛКТ§ЯТЛЌЃЌЯрНЯгкДяЗхЪБЃЌ2060 ФъЪЏФдгЭЁЂLPG КЭввЭщЯћЗбСПдЄМЦЗжБ№ЯТНЕ 92 ЭђЭА/ЬьКЭ 71 ЭђЭА/ЬьЁЃПМТЧЕНЮДРДНЛЭЈгУгЭжаЃЌаТФмдДЦћГЕНЋДјРДНЯДѓГхЛїЃЌЮДРДЫцзХШЫПкж№ВНдіГЄКЭЙњУёЩњЛюЫЎЦНЬсЩ§ЃЌЖдЛЏЙЄгУгЭашЧѓНЋЮШВНдіМгЃЌЛЏЙЄгУгЭЯћЗбНЋГЩЮЊЪЏгЭашЧѓдіГЄЕФЙиМќЖЏСІЁЃ

2010-2060 ФъжаЙњШЫПкзмЪ§РњЪЗжЕгыдЄВтжЕЃЈвкШЫЃЉ 3.5 ЙЄвЕгУгЭЃКЯћЗбСПЛђНЋГжајЫѕМѕ ЙЄвЕгУгЭжївЊАќКЌШМСЯгЭЁЂЦфЫќгУЭОВёгЭЁЃИљОнВЛЭЌгУЭОЃЌШМСЯгЭПЩЗжЮЊДЌгУФкШМЛњШМСЯКЭТЏгУШМСЯгЭСНДѓРрЃЌЦфжаДЌгУШМСЯеМБШДяЕН 67%ЃЌЪЧШМСЯгЭЕФжївЊгІгУСьгђЃЛЦфЫќгУЭОВёгЭЃЈАќКЌГ§НЛЭЈгУЭОЭтЕФВёгЭЃЉЯТгЮИВИЧЙуЗКЃЌжївЊЩцМАЙЄвЕЁЂНЈжўвЕЁЂХЉСжФСгцЁЂЫЎРћвЕЕШЃЌЦфжаЙЄвЕЁЂХЉСжФСгцЁЂНЈжўвЕШ§епеМЕНЦфЫќгУЭОВёгЭЯћЗбСП64%ЁЃ ШМСЯгЭЯћЗбСПНќФъРДГЪВЈЖЏЧїЪЦЁЃдкШМСЯгЭВПЗжЃЌгЩгкНќФъРДШМСЯгЭЯћЗбДІгкВЈЖЏЧїЪЦЃЌ2021 ФъШМСЯгЭЯћЗбСПгы 2010 ФъЛљБОГжЦНЁЃДЌгУШМСЯзїЮЊШМСЯгЭЯТгЮЕФжївЊгІгУЃЌжС 2021 ФъЃЌКЃЪТНчЖдДЌВАЖЏСІЕФЗЂеЙЗНЯђЩаЮДаЮГЩЭГвЛвтМћЃЌвђДЫдкЮДРДЕФШМСЯгЭЯћЗбжаЃЌЮвУЧМйЩшШМСЯгЭЯћЗбСПЮЊ 2010-2021 ФъЦНОљжЕЃЌМД 59 ЭђЭА/ЬьЁЃ ЦфЫќгУЭОВёгЭЯћЗбСПГжајЫѕМѕЁЃдкЦфЫќгУЭОВёгЭВПЗжЃЌЪмОМУзЊаЭЁЂВњвЕНсЙЙЩ§МЖКЭЛЗБЃеўВпвђЫигАЯьЃЌЙЄвЕжЦдьвЕЁЂВЩОђвЕЁЂНЈжўвЕЕШДЋЭГаавЕВёгЭЯћЗбСПеМБШж№НЅЯТЛЌЃЌИљОнЪ§ОнВтЫуЗЂЯжЃЌзд 2010 ФъвдРДЃЌЦфЫќгУЭОВёгЭЯћЗбСПДІгкВЈЖЏЯТЛЌЧїЪЦЁЃдкЦфЫќгУЭОВёгЭЯћЗбСПдЄВтЗНУцЃЌЮвУЧвд 2010-2021 ФъЦНОљЯћЗбСПдіЫйдЄВтЮДРДЯћЗбСПЃЌИљОнВтЫуНсЙћЃЌ2010-2021 ЦфЫќгУЭОВёгЭЯћЗбСПдіЫйОљжЕЮЊ-1.82%ЃЌдЄМЦЕН 2030 ФъЃЌЦфЫќгУЭОВёгЭЯћЗбСПНЋЯТНЕжС 79 ЭђЭА/ЬьЃЌ2060 ФъНЋЯТНЕжС 46 ЭђЭА/ЬьЁЃ

2010-2060 ФъжаЙњЦфЫќгУЭОВёгЭЯћЗбСПРњЪЗжЕгыдЄВтжЕЃЈЭђЭА/ЬьЃЉ 3.6 ЦфЫќгУгЭЃКзїЮЊИБВњЮяЃЌАщЫцзмЯћЗбСПЭЌВНЯТЛЌ ЦфЫќгУгЭжївЊжИШмМСгЭЁЂЪЏгЭНЙЁЂШѓЛЌгЭЁЂСЄЧрЁЂЪЏРЏЕШСЖгЭЙ§ГЬжаВњЩњЕФИБВњЮяЁЃзїЮЊИБВњЮяЃЌЮвУЧМйЩшЦфЫћгУгЭЯћЗбСПгызмСЖгЭВњЦЗЕФЯћЗбСПжЎМфДцдквЛЖЈБШР§ЙиЯЕЁЃИљОнРњЪЗЪ§ОнВтЫуЃЌзд 2010 ФъРДЃЌгЩгкЦфЫћгУгЭЯћЗбСПеМШЋВПСЖгЭВњЦЗЯћЗбСПЕФБШР§ЯрЖдЮШЖЈЃЌЮвУЧВтЫуЕУЕНЦфЫћгУгЭЯћЗбСПеМжївЊСЖгЭВњЦЗЯћЗбСПЕФБШР§ОљжЕЮЊ 21%ЃЌИљОнИУОљжЕВтЫуЦфЫќгУгЭдк 2022-2060 ФъЕФЯћЗбСПЃЌЮвУЧдЄВтЕУЕНдк 2030 ФъзѓгвзмдгЭашЧѓДяЗхЪБЃЌЦфЫќгУгЭЯћЗбСПдк 358 ЭђЭА/ЬьЃЌ2060 ФъЮЊ 178 ЭђЭА/ЬьЁЃ 3.7 жаЙњЮДРДЯћЗбНсЙЙЃКНЛЭЈгУгЭГхЛїУїЯдЃЌЛЏЙЄгУгЭеМБШж№НЅРЉДѓ ЕБаТФмдДГЕЯњЪлЩјЭИТЪдк 2030 ФъДяЕН 50%ЪБЃЌНЛЭЈгУЦћВёгЭНЋгк 2027 ФъДяЗхЃЌжаЙњдгЭжеЖЫЯћЗбСПЛђдк 2030ФъзѓгвДяЗхЃЌДяЗхКѓЯћЗбСПГжајЯТЛЌЁЃЮвУЧЭЈЙ§ВтЫуВЛЭЌгУЭОЕФдгЭжеЖЫЯћЗбЃЌЗжБ№ВтЫуСЫГЩЦЗгЭЁЂЛЏЙЄгУгЭЁЂЙЄвЕгУгЭКЭЦфЫќгУгЭЕШИїРрЪЏгЭЯћЗбСПдЄВтжЕЃЌИљОндЄВтжЕЮвУЧЕУЕНжаЙњдгЭжеЖЫЯћЗбзмСПЛђдк 2030 ФъзѓгвДяЗхЃЌДяЗхжЕЮЊ 1718 ЭђЭА/ЬьЃЌЯрНЯгк 2021 ФъдіМг 173 ЭђЭА/ЬьЃЌФъЦНОљдіСПЮЊ 22 ЭђЭА/ЬьЃЌДяЗхКѓдгЭжеЖЫЯћЗбНЋж№ВНЯТЛЌЁЃЮвУЧдЄМЦЕН 2060 ФъЃЌжаЙњдгЭжеЖЫдгЭжеЖЫЯћЗбСПНЋЯТЛЌжС 851 ЭђЭА/ЬьЃЌДг 2030 ФъжС 2060 ФъЃЌФъОљЯТНЕ 29 ЭђЭА/ЬьЁЃ НЛЭЈгУгЭЯТЛЌЮЊжеЖЫЯћЗбДяЗхЕФЙиМќвђЫиЃЌЛЏЙЄгУгЭеМБШНЋЛКТ§ЬсЩ§ЁЃИљОндЄВтНсЙћЃЌЗжВњЦЗПДЃЌНЛЭЈгУгЭАќРЈНЛЭЈгУЦћВёгЭЯћЗбСПКЭКНУКЯћЗбСПЃЌдгЭжеЖЫЯћЗбЯТЛЌЕФжївЊдвђЪЧНЛЭЈгУгЭжа |

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

зюаТЦРТл

ВщПДШЋВПЦРТл(4)