"Mark ZuckerbergУЧДгРДУЛгаОРњЙ§еце§ЕФОМУЕЭУдЁЃ"

ЗжЮіЪІЃЉValerie Lin

КЫаФФкШн

1ЁЂSnapЙЩМлНЯШЅФъЗхжЕеєЗЂНќОХГЩЃЌMetaНёФъвдРДЪажЕвбОЫѕЫЎНќвЛАыЁЃ

2ЁЂжњЭЦЪ§зжЙуИцаавЕФцЗчЕФСэЭтвЛИіживЊдвђЛђЪЧДѓСПЁАгЊЯњЧ§ЖЏЁБЦѓвЕЕФЙРжЕБфЛЏЁЊЁЊЕБЯћЗбашЧѓеєЗЂЃЌЛёПЭГЩБОжЛЛсдНРДдНИпЁЃ

3ЁЂTikTokЙуИцШыПкЕквЛМОЖШСїСПЭЌБШдіГЄНќ200%ЃЌетвЛЪ§зждкFacebookЁЂTwitterЁЂSnapchatЗжБ№НіЮЊ22%ЁЂ3.6%КЭИК9%ЁЃ

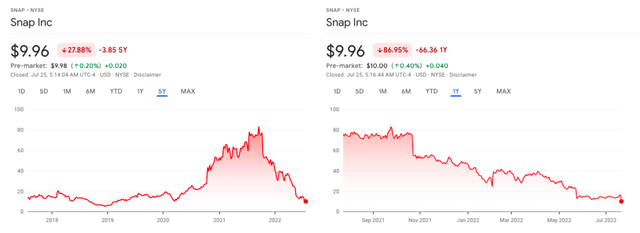

7дТ21ШеЃЌдкЙЋВМгжвЛИіСюШЫЪЇЭћЕФМОЖШвЕМЈжЎКѓЃЌЩчНЛУНЬхSnapchatФИЙЋЫОSnapЙЩМлЕјгт25%ЁЃНижС7дТ22ШеЪеХЬЃЌетвЛЪ§зжвбРЉДѓжС39%ЁЃНёФъвдРДЃЌSnapЙЩМлвбЯТЕјНќЦпГЩЃЌЙЋЫОЪажЕНЯ2021Фъ9дТЗхжЕИќЪЧеєЗЂ88%ЁЃЪ§АйвкЪажЕБЛФЈШЅЁЊЁЊSnapБШВЈЖЏадОоДѓЕФМгУмЛѕБвЕјЕУИќЮЊВвСвЁЃ

ЙЋВМВЦБЈКѓЃЌSnapЙЩМлСЂМДЬјЫЎЃЌЕјЗљГЌЫФЗжжЎвЛЃЈРДдДЃКYahooЃЉ

SnapЙ§ШЅЮхФъМАЙ§ШЅвЛФъЙЩЪаБэЯжЃЛ7дТ22ШеЃЌSnapЙРжЕНЯШЅФъЭЌЦкЕјТф86.95% ЃЈРДдДЃКGoogleЃЉ

дчдкНёФъ5дТЃЌSnapвђЮоЗЈДяЕНЧАвЛдТЩшЖЈЕФЕкЖўМОЖШжИв§ЕМжТЙЩМлБЉЕј43 %ЁЃДЫДЮЃЌгЩгкЙЋЫОШЯЮЊОпгаЧАеАадЕФЪ§ОнЁАФмМћЖШЁБМЋОпЬєеНадЁЊЁЊвЛбдвдБЮжЎЃЌЕкШ§МОЖШЁАЧАЭОЮДВЗЁБЃЌSnapУЛФмЬсЙЉЕкШ§МОЖШвЕМЈжИв§ЁЃВЛЙ§ЃЌRefinitivжИГіЃЌЗжЮіЪІдЄМЦSnapЕкШ§МОЖШЯњЪлЖюНЋдіГЄ 18%ЁЃ

ОЁЙмвбООЙ§ЯТЕїЃЌSnapЕкЖўМОЖШШдЮДДяЕНЛЊЖћНжЖдЦфЪеШыМАРћШѓЕФдЄЦкЁЃБЈИцЦкФкЃЌSnapЪеШыЭЌБШдіГЄ13%жС11.11вкУРдЊЃЌдЄЦкЮЊ11.3вкУРдЊЃЌдЖЕЭгкЗжЮіЪІдЄМЦЕФ16%діГЄТЪЃЛЕїећКѓEBITDAНіДя700ЭђУРдЊЃЌЖјШЅФъЭЌЦкЮЊ1.17 вкУРдЊЃЛЕїећКѓEBITDAРћШѓТЪНіЮЊ1%ЃЌЖјШЅФъЭЌЦкИпДя12%ЃЛЙЋЫООЛПїЫ№РЉДѓ178%жС4.22 вкУРдЊЃЌИљОнS&P Capital IQЃЌдЖГЌГіЗжЮіЪІ3.4вкУРдЊЕФдЄЙРЃЌетвЛЪ§зждкШЅФъЭЌЦкНіЮЊ1.52вкУРдЊЃЛОгЊЯжН№СїЮЊИК1.24вкУРдЊЃЌШЅФъЭЌЦкЮЊИК101вкУРдЊЃЛздгЩЯжН№СїЮЊИК1.47 вкУРдЊЃЌШЅФъЭЌЦкЮЊИК1.16вкУРдЊЁЃЖдДЫЃЌЙЋЫОБэЪОЃЌЁАЮвУЧМЦЛЎжиаТЕїећЭЖзЪСІЖШЃЌвдЪЕЯжздгЩЯжН№СїЪежЇЦНКтЁБЁЃвђДЫЃЌSnapНЋДѓЗљНЕЕЭеаЦИЫйЖШвдЁАЬсИпЩњВњаЇТЪЁБЁЃ

SnapОЛПїЫ№РЉДѓЃЌЕїећКѓEBITDAЮЎЫѕЃЌЕЅЮЛЃКАйЭђЃЈРДдДЃКSnapЃЉ

Й§ШЅвЛФъSnapОгЊЯжН№СїМАздгЩЯжН№СїЃЌЕЅЮЛЃКАйЭђЃЈРДдДЃКSnapЃЉ

етЪЧЙЋЫОМшФбвЛФъЕФзюаТЦЊеТЁЃ

Ъ§зжЙуИцаавЕФцЗчЃКSnapджФбадвЕМЈбЊЯДЮїЗНЩчНЛУНЬхдкSnapЪевцБЈИцЗЂВМКѓЃЌАќРЈEvercore ISIЃЌStifel NicolausЃЌGoldman SachsЃЌJ.P. MorganЃЌOppenheimerЃЌWolfe ResearchКЭMorgan StanleyдкФкЕФжюЖрЭЖзЪЛњЙЙЗзЗзЖдЦфЯТЕїЦРМЖЁЃ

Evercore ISIЗжЮіЪІMark MahaneyНЋ SnapНЋФПБъМлДг26УРдЊЯТЕїжС14УРдЊЃЛJPMorganЗжЮіЪІБэЪОЖдSpiegelДІРэЮЪД№ЕФЗНЪНБэЪОЕЃгЧЁЊЁЊЙЋЫОдкЪевцБЈИцЕФЗжЮіЪІЮЪД№ВПЗжУЛгаЗЂбдЃЌвВУЛгаЬсЙЉЧАЦкЦРТлЁЃ

ОМУЯТааШчКЮЕМжТSnapЙуИцПЭЛЇЁЊЁЊЭЈГЃЮЊЦѓвЕгЊЯњШЫдБЃЌЫѕМѕжЇГіЃП

ЭЈеЭЮЃЛњЁЂРћТЪЩЯЩ§вдМАЕидЕеўжЮЕЃгЧМгОчЦѓвЕЭЖШыГЩБОбЙСІЃЌЖјAppleЙигквўЫНеўВпЕФБфЖЏбЯжиЯїШѕСЫSnapОЋзМЖЈЮЛЙуИцЕФФмСІЃЌЭЌЪБЃЌКтСПЙуИцаЇЙћБфЕУРЇФбЁЃвђДЫЃЌМДЪЙЯрЖдНЁПЕЕФЦѓвЕвВПЊЪМЯїМѕЙуИцЗбгУЁЃSnapЭИТЖЃКЁАдквЛаЉИпдіГЄаавЕЃЌЦѓвЕе§дкжиаТЦРЙРЭЖзЪЫЎЦНЁГжајЩЯЩ§ЕФЁЎзЪБОГЩБОЁЏБЛЗДгГдкЙуИцдЄЫуМАГіМлЫЎЦНЩЯЁБЁЃ

ГЯШЛЃЌЖёСгЕФОМУЛЗОГЪЙЕУгЏРћБфЕУРЇФбЃЌЯжН№ГиЮЎЫѕжТЪЙЙуИцЩЬЦеБщИќЮЊНїЩїЃЌЦѓвЕЮцНєЧЎАќвдгХЛЏгЏРћФмСІЁЃВЛЙ§ЃЌжњЭЦЪ§зжЙуИцаавЕФцЗчЕФСэЭтвЛИіживЊдвђПЩФмЩцМАДѓСПЁАгЊЯњЧ§ЖЏЁБЃЈMarketing-DrivenЃЉЦѓвЕЕФЙРжЕБфЛЏЁЃUpholdingsЭЖзЪзщКЯОРэRobert Cantwellдјгк5дТ21ШеШчДЫЦРМлПЦММЙЩВвдтДѓЙцФЃХзЪлЕФОГгіЃЌЁАетЪЧЮЊЪ§ВЛЖрЕФЭЖзЪЛњЛсжЎвЛЃЌЭЖзЪепЕУвдХзЦњЙЩЦБжаЕФЪЇАмепЃЌМДИНДјЩЬвЕФЃЪНШБЯнЕФЩеЧЎЙЋЫОЁБЁЃЕББЛЮЪМАЫЪЧЪЇАмепЃЌCantwellНјвЛВННтЪЭЃЌЁАвдгЊЯњзїЮЊдіГЄЧ§ЖЏЕФЙЋЫОЖдзЪН№ЭЖШыашЧѓМЋИпЃЌPelotonЯдШЛЙщгкДЫСаЁЃЫќУЧдкгЊЯњзЪН№ЩЯКФЗбЕФУЋРћШѓБШШЮКЮЦфЫћОгЊЗбгУЖМИпЃЌетЭЈГЃЪЧЮЃЯеаХКХЁБЁЃ

ЁАУЋРћТЪМѕШЅгЊЯњЗбгУЁБФмЙЛЁАБЉТЖЁБФФаЉЙЋЫОШчНёе§дкПрПреѕдњЃЌЖјете§ЪЧЦРХавЛИіЙЋЫОЙЩЦБЪЧЗёжЕЕУГжгаЕФживЊвРОнЁЊЁЊЕБЯћЗбашЧѓеєЗЂЃЌЛёПЭГЩБОжЛЛсдНРДдНИпЁЃ

МЬШЅФъЙЩМлРлМЦЯТЕј71%КѓЃЌPelotonгкНёФъ1дТаћВМЃЌгЩгкЯћЗбепашЧѓМѕШѕЃЌЙЋЫОднЭЃМвгУНЁЩэЩшБИЕФЩњВњЃЌЕБШеЃЌЦфЙЩМлНјвЛВНЯТЕј24%ЁЃНижС7дТ26ШеЃЌPelotonНЯ2020ФъЗхжЕвбЕјгт94%ЁЃЙ§ШЅЃЌвдPelotonЮЊДњБэЕФЁАгЊЯњЧ§ЖЏЁБЦѓвЕЮЊжюШчSnapЕШвРППЙуИцЕУвдЩњДцЕФЦНЬЈДјРДЗсКёЪеШыЁЃШчНёЃЌетаЉдјОЧАОАПЩЦкЕФЙуИцЩЬВНТФЮЌМшЃЌЖјетвЛЯжЯѓвбДЋЕМжСЯТгЮЩчНЛУНЬхЕФВЦБЈЩЯЁЃ

ИљОнFortuneЃЌЙуИцеМSnapЕФЪеШыеМБШдМЮЊ99%ЁЃвђДЫЃЌSnapЪЧвРРЕЙуИцвЕЮёЪеШыЦѓвЕЕФаавЕЁАЧчгъБэЁБЁЃ

ГігкЪаГЁЖдЪ§зжЙуИцЁАЖёСгЁБЛЗОГЕФЦеБщБЏЙлЧщаїЃЌSnapМОБЈЗЂВМЕБШеЃЌFacebookФИЙЋЫОMetaКЭPinterest ЙЩМлдкХЬКѓНЛвзжаЯТЕј 5%ЃЌGoogleФИЙЋЫОAlphabetЙЩМлЯТЕј2.9%ЃЌTwitterЯТЕј1.5%ЁЃетЖєжЦСЫNasdaqЕФЩЯеЧЧїЪЦЃЌS&PЯТЕјНќ 1%ЁЃ

ДЮШеЃЌ TwitterвЛЗнЗІЩЦПЩГТЕФБЈИцМгОчСЫЪаГЁЖддкЯпЙуИцвЕЮёЧАОАЕФЕЃгЧЁЊЁЊЙЋЫОЕкЖўМОЖШЪеШыНіЮЊ11.8вкУРдЊЃЌдЖЕЭгкЗжЮіЪІдЄЦкЕФ13.2вкУРдЊЃЌНЯШЅФъЭЌЦкЯТНЕ 1%ЁЃгЩгкЪмElon MuskЪеЙКЪТМўШХТвЃЌTwitterЙЩМлЮДФмЭъШЋЗДгІетвЛЧщаїЁЃВЛЙ§ЃЌетВЂУЛгазшжЙSnapвЕМЈЮЊУРЙњЩчНЛУНЬхЙЋЫОЙЩЦБЪажЕФЈШЅГЌ1300вкУРдЊЁЃ7дТ22ШеЃЌMetaЯТЕј 7.6%ЃЌPinterestЕјЗљГЌЙ§13%ЃЌAlphabetЕјТф5.6%ЃЌДДзд 2020 Фъ 3 дТвдРДзюДѓЕјЗљЁЃ

ВНШыЫЅЭЫНЋЪЧвЛИіЙ§ГЬЃКAlphabetГЪЯжЪ§ОнЁИВЛвЛжТадЁЙЃЌMetaгЁжЄБЏЙлдЄЦк

дчдк7дТ1ШеЃЌGoogleЧАЙуИцКЭЩЬЮёИпМЖИБзмВУSridhar RamaswamyБувбМгШыTechCheckЖгСаВЂОЏЪОГЦЃЌЁАЙуИцжЇГіНЋЛсЫцзХОМУЫЅЭЫЕФСйНќЖјЯТНЕЁБЁЃ

ЛђЪЧгЩгкЭЖзЪепЦкД§ИќЖрСюШЫВЛАВЕФМЃЯѓЃЌAlphabetгк7дТ26ШеЗЂВМЕФМОЖШВЦБЈднЪБаЁЗљЛКНтСЫЪаГЁЖдИУСьгђЙ§ЖШБЏЙлЕФЧщаїЁЃОЁЙмЙЋЫОЕкЖўМОЖШЪевцКЭЪеШыОљЕЭгкдЄЦкЃЌЪеШыдіГЄТЪДгвЛФъЧАЕФ62%ЛЌТфжС13%ЃЌЕЋЪЧЪаГЁЮЊЦфЩаЮДГіЯжИќдуЕФВЦЮёжИБъЖјЁАЫЩСЫвЛПкЦјЁБЃЌетЪЙЕУИУЙЩдкбгГЄНЛвзжаФцЪЦЩЯеЧГЌ4%ЁЃИљОнRefinitivЪ§ОнЃЌAlphabetЪеШыЮЊ696.9вкУРдЊЃЌЕЭгк699вкУРдЊЕФдЄЦкЃЛУПЙЩЪевцЃЈEPSЃЉНіЮЊ1.21УРдЊЃЌдЖЕЭгк1.28УРдЊЕФдЄЦкЃЛStreet AccountЪ§ОнЯдЪОЃЌGoogle CloudЪеШыЮЊ62.8вкУРдЊЃЌЕЭгк64.1вкУРдЊЕФдЄЦкЃЛЙЋЫОYouTubeЙуИцЪеШыЮЊ73.4 вкУРдЊЃЌЕЭгк75.2вкУРдЊЕФдЄЦкЁЃ

ЪТЪЕЩЯЃЌYouTubeЯњЪлЖюдіГЄТЪдкШЅФъЭЌЦкЕФ84%ЛЌТфжС5%ЁЃВЛЙ§ЃЌећЬхЖјбдЃЌЙЋЫОЙуИцЪеШыдіГЄ12%жС563вкУРдЊЃЌBloombergГЦЦфЮЊЁАЮЈвЛвЛИіУЛгаЕЭгкдЄЦкЕФВЦЮёжИБъЁБЁЃ

жЕЕУвЛЬтЕФЪЧЃЌCFO Ruth PoratжИГіЃЌУРдЊзпЧПЕМжТЕФЛѕБвВЈЖЏЪЙЙЋЫОЪеШыдіГЄЯТНЕСЫ3.7ИіАйЗжЕуЃЌЁАУРдЊзпЧПНЋЖдЯТвЛМОЖШЕФвЕМЈдьГЩИќДѓГЬЖШЩЯЕФГхЛїЁБЁЃДЫЭтЃЌЕББЛЮЪМАЙЋЫОЧАОАЃЌPoratВЛЖЯЬсМАШЋЧђОМУЛЗОГЕФЁАВЛШЗЖЈадЁБЃЌВЂдкЙуИцвЕЮёСьгђЖрДЮЬИМАЁАЛиЕїЁБЃЈPullbackЃЉЁЃгыSnapРрЫЦЕФЪЧЃЌAlphabetУЛФмЬсЙЉЪеШыдЄВтЁЃЗжЮіЪІдЄМЦЙЋЫОЪеШыНёФъНЋдіГЄ14%жС2939 вкУРдЊЁЃ

НижСБЈИцЕБШеЃЌAlphabetЙЩМлНёФъвдРДвбОЯТЕјдМЫФЗжжЎвЛЁЃ

SnapджФбадЕФМОЖШвЕМЈгыAlphabetЩаЧвВЛЬЋдуИтЕФЪ§ОнБЛЪаГЁЦеБщЪгЮЊЪ§зжЙуИцвЕЮёЕФЁАMixed ResultsЁБЃЈЛьКЯНсЙћЃЉЁЃFuturum ResearchЗжЮіЪІDan NewmanБэЪОЃЌЕБЧАаавЕВЦЮёЪ§ОнДцдкжюЖрЁАВЛвЛжТЁБЃЌЁАетЮЊЮвУЧЕФРэНтКЭХаЖЯдіМгСЫРЇФбЃЌУРСЊДЂвВКмФбзїГіЗДгІЁЁгааЉЪ§ОнПДЩЯШЅВЛдуЃЌгааЉЪ§ОнАЕЪОзХЙЋЫОвбШЛДІгкЮЃЯежЎжаЁБЁЃ

БОЮФзїепШЯЮЊЃЌЧБдкЕФОМУЫЅЭЫНЋЪЧвЛИіЁАЙ§ГЬЁБЃЌЖјЁАMixed ResultЁБдђЪЧФГИіОМУЬхеце§ВНШыЫЅЭЫЕФБиОжЎТЗЁЊЁЊУРЙњОМУЩэДІаќбТБпдЕЃЌЩчНЛУНЬхе§дкФ§ЪгЩюдЈЁЃ

ШчЙћAlphabetДјРДЕФЁАMixed ResultЁБЪЙЕУЁАЛљгкЙуИцвЕЮёгЏРћФЃЪНЕФЦѓвЕдіГЄЦЃШэЁБетвЛЯжЯѓЕФЦеЪЪадаќЖјЮДОіЃЌФЧУДMetaдђЪЙЪаГЁЖдДЫЕФБЏЙлдЄЦкЕУЕННјвЛВНгЁжЄЁЃИУЙЋЫОгк7дТ27ШеЗЂВМЕФЕкЖўМОЖШВЦБЈЯдЪОЃЌгыAlphabetРрЫЦЃЌMetaЪевцКЭЪеШыОљВЛМАдЄЦкЁЊЁЊЪеШыЪзДЮГіЯжЯТНЕЃЌЖјРћШѓдђСЌајЕкШ§ИіМОЖШЮЎЫѕЁЃЭЌЪБЃЌЙЋЫОЖдЯТвЛИіМОЖШзїГіЕФЦЃШѕдЄВтШУШЫЩюИаВЛАВЃЌЁАЮвУЧЫЦКѕвбОНјШыСЫОМУЫЅЭЫЃЌетНЋЖдЪ§зжЙуИцвЕЮёВњЩњЙуЗКгАЯьЁЮвШЯЮЊЧщПіПДЦ№РДБШЩЯвЛМОЖШЧАИќдуЁБЃЌCEO Mark ZuckerbergЬЙбдЁЃИУЙЩдкЕБШебгГЄНЛвзжаЯТЕј3.8%ЁЃ

БЈИцЦкФкЃЌMetaЪеШыНіЮЊ288.2вкУРдЊЃЌЕЭгк289.4 вкУРдЊЕФдЄЦкЃЌЙЋЫОЕкЖўМОЖШЪеШыБШШЅФъЭЌЦкЯТНЕСЫНќ 1%ЁЊЁЊТМЕУгаЪЗвдРДЕквЛДЮЯТНЕЃЛУПЙЩЪевц2.46УРдЊЃЌЕЭгк2.59УРдЊЕФдЄЦкЃЛОЁЙмЙЋЫОвд19.7вкЕФDAUТдГЌ19.6 вкЕФдЄЦкЃЌЕЋЪЧMAUНіЮЊ2.93ЃЌЕЭгк29.4 вкЕФдЄЦкЁЃ

RefinitivЙРМЦЙЋЫОЕкШ§МОЖШЪеШыНЋдк260вкУРдЊжС285вкУРдЊжЎМфЃЌЕЭгкЗжЮіЪІ305вкУРдЊЕФЦНОљдЄЦкЁЃетвтЮЖзХMetaЪеШыЭЌБШНЕЗљЛђНЋРЉДѓжС2%ЕН11%ЃЌЙуИцашЧѓЛЗОГПЩФмГжајЦЃШэЁЃ

МДНЋРыжАЕФFacebook COO Sheryl SandbergдкЦфзюКѓвЛДЮЪевцБЈИцЛсвщжажИГіЃЌЁАШЋЧђОМУвРОЩДІгкЖЏЕДЪБЦкЁгАЯьЙЋЫОЪеШыЕФжюЖрКъЙлвђЫиЪЧЧАМИИіМОЖШЧщПіЕФбгајЃЌетАќРЈЖэЮкГхЭЛДјРДЕФГжајгАЯьвдМАЕчЩЬдкаТЙкЮЃЛњжаДЅМАИпЗхКѓЛиЕїжСЁЎе§ГЃЛЏЁЏзДЬЌЁЃЕЋЪЧЃЌЭЈеЭЩЯЩ§КЭАщЫцзХЁЎОМУЫЅЭЫБЦНќЁЏГЪЯжГіЕФВЛШЗЖЈадвВДјРДСЫаТЕФЬєеНЁБЁЃ

здШЅФъФъЕзFacebookЪзДЮГіЯжDAUЯТНЕвдРДЃЌMetaЪажЕвбОЫѕЫЎНќвЛАыЁЃ

ЛиЙКЙЩЦБЕжгљЪаГЁе№ЕДЃЌЖГНсеаЦИгІЖдПЦММЗчБЉ

жЕЕУвЛЬсЕФЪЧЃЌSnapХњзМСЫвЛЯюИпДя5вкУРдЊЕФЙЩЦБЛиЙКМЦЛЎЃЌвдЁАЕжЯћЛљгкЙЩЦБЕФаНГъМЦЛЎЕФЯЁЪЭгАЯьЃЌДгЖјБЃЛЄЭЖзЪепЕФГЄЦкРћвцЁБЁЃБОЮФзїепШЯЮЊЃЌетЛђЪЧSnapНшвдЕжгљЙЋЫОЙЩМлНјвЛВНОчСве№ЕДЕФживЊОйДыжЎвЛЁЃДЫЭтЃЌЙЩМлДѓЗљЯТЕјвВЪЙЕУЛиЙКИќОпЮќв§СІЁЃ

ЪТЪЕЩЯЃЌдчдкНёФъ3дТЃЌFinancial TimesБуЗЂЯжУРЙњЦѓвЕе§дквдДДМЭТМЕФЪ§СПЛиЙКЙЩЦБЁЊЁЊдкдіГЄЗХЛКжЎМЪЃЌЛиЙКШШГБзїЮЊЙЩЪае№ЕДЕФЛигІЃЌжМдкАВИЇЭЖзЪепЁЃИљОнGoldman SachsЪ§ОнЃЌНижС3дТЃЌЙЩЦБЛиЙКЙцФЃИпДяЪЗЮоЧАР§ЕФ3190вкУРдЊЃЌетвЛЪ§зждкШЅФъЭЌЦкНіЮЊ2670вкУРдЊЁЃдНРДдНЖрЕФЙЋЫОдкЙЩМлЕЭУдЕФЧщПіЯТЭЦНјЁАМгЫйЁБНЛвзвдОЁПьЙКТђЙЩЦБЁЃЛиЙКФмЙЛЁАжЇГХЪаГЁЖдИУЙЩЦБЕФашЧѓЁБЃЌЖјМѕЩйСїЭЈЙЩЕФЪ§СПдђФмЙЛЬсИпУПЙЩЪевцЕФгЏРћФмСІЁЃ

ЪаГЁе№ЕДжТЪЙS&P 500МАRussell 3000ЦѓвЕЛиЙКЙцФЃДяЕНПеЧАЫЎзМЃЈРДдДЃКFinancial TimesЃЉ

НёФъвдРДЃЌУРЙњЪаГЁПЦММЙЩдтЙуЗКХзЪлЁЃдЊЦјзЪБОдјгк5дТдкЁЖХЗУРЭЈеЭЮЃЛњШчКЮжиЫмЯћЗбаЮЬЌЁЗжажИГіЃЌЁАЭЈеЭЮЃЛњвтЮЖзХЭЖзЪепЧрэљФПЧАЯдЪОГіЪЕМЪЪевцЕФЙЋЫОЃЌЖјЗЧжюШчЧБдкЪаГЁзмжЕЛђЕЅЮЛОМУЕШашвЊИќОпЯыЯѓСІЕФжИБъРДЦРЙРЕФГЄДѓаЭЙЋЫОЁЖјПЦММЙЋЫОЕФЙРжЕЭљЭљВЛдкгкЦфгЏРћФмСІЃЌЖјдкгкЦфдіГЄЧБСІЁБЃЌДЫЭтЃЌЁАDCFЙРжЕФЃаЭвтЮЖзХЫцзХРћТЪЩЯЩ§ЃЌПЦММЙЩНЋБЛжиаТЖЈМлЁБЁЃ

етвЛЖЬЦкФкФбвдФцзЊЕФЧїЪЦЛђЪЧПЦММОоЭЗЗзЗзМѕЛКЛђЖГНсеаЦИНјГЬЁЂЩѕжСВУдБЃЌвдЯїМѕГЩБОЕФжївЊдвђЁЃИљОнBloomberg 7дТ19ШеЯћЯЂЃЌМЬAppleаћГЦУїФъЗХЛКЭХЖгеаЦИМАжЇГіЕФМЦЛЎКѓЃЌMicrosoftЁЂGoogleКЭLyftГЩЮЊзюаТвЛХњЁАВШМБЩВГЕЁБЕФПЦММЙЋЫОЁЃMicrosoftе§дкГЗЯњаэЖрПеШБжАЮЛЃЌGoogleНЋдкНгЯТРДСНжмжаднЭЃеаЦИЃЌЖјLyftе§дкЙиБеећИіВПУХВЂЧвВУдБЁЃЁАОЙ§ЖрФъЕФРЉеХЃЌПЦММаавЕе§дкгНгЫЅЭЫЁБЁЃ

УРЙњжївЊПЦММЙЋЫОЗзЗзМѕЛКЛђднЭЃеаЦИМЦЛЎЃЈРДдДЃКBloombergЃЉ

дчдк6 дТГѕЃЌElon MuskБуГігкЁАЖдОМУГЌМЖдуИтЕФИаОѕЁБаћВМднЭЃTeslaдкШЋЧђЗЖЮЇФкЕФеаЦИМЦЛЎЁЃ6дТ30ШеЃЌReutersЭИТЖЃЌдкMeta CEO Mark ZuckerbergОЏИцдБЙЄЮЊОМУбЯжиЫЅЭЫзіКУзМБИКѓЃЌ ЁАЮЊСЫгІЖдМЄСвЕФФцЗчЃЌMetaвбНЋНќФъеаЦИЙЄГЬЪІЕФФПБъДгзюГѕЕФдМ10,000ШЫЯТЕїжСдМ6,000жС7,000 УћЃЌЯїМѕСЫжСЩй30%ЁБЁЃДЫЭтЃЌЙЋЫОБЃСєвЛЖЈГЬЖШЕФжАЮЛПеШБЃЌвдгІЖдШЫдБСїЪЇЃЌИќживЊЕФЪЧЃЌгІЖдИќДѓСІЖШЕФМЈаЇЙмРэЁЊЁЊЬдЬЮоЗЈЪЕЯжИќМЄНјЕФвЕМЈФПБъЕФдБЙЄЁЃ

ДЫЧАMetaвЛЗнФкВПБИЭќТМЯдЪОЃЌУцЖдЁАКъЙлОМУбЙСІЁБКЭЁАЪ§ОнвўЫНЖдЙуИцвЕЮёЕФГхЛїЁБЃЌЙЋЫОе§дкгНгЯТАыФъЕФЁАОЋМђЁБЁЃCPO Chris CoxаДЕРЃЌЙЋЫОБиаыЁАИќЮоЧщЕиПМТЧгХЯШМЖЁБЃЌИќОЋМђЁЂИќЁАПЬБЁЁБЁЂжДааСІИќЧПЕидЫгЊЁБЁЃдкБОжмВЦБЈЗЂВМЕБШеЃЌZuckerbergЧПЕїЃЌЙЋЫОДІгкЁАашвЊИќИпЧПЖШЕФЬиЪтЪБЦкЁБЃЌеташвЊЦфЁАгУИќЩйЕФзЪдДЭъГЩИќЖрЙЄзїЁБЁЃMetaдЄМЦЃЌЙЋЫО2022ФъзмжЇГіНЋдк850вкУРдЊжС880вкУРдЊжЎМфЃЌдЖдЖЕЭгкДЫЧАЙРМЦЕФ870вкУРдЊжС920вкУРдЊЁЃ

ШчНёЃЌSnapвВМгШыСЫетвЛЖгСаЁЃ

Ъ§зжЙуИцЩёЛАЕФЕЎЩњЃКГіааЯожЦЭЦЖЏЯпЩЯгщРжашЧѓЃЌСПЛЏПэЫЩЬсЩ§ЙуИцЭЖЗХаЇТЪ

ЪТЪЕЩЯЃЌНижСФПЧАЃЌMetaдБЙЄШЫЪ§НЯШЅФъЭЌЦквбдіМг32%жС83,553ШЫЃЌетЛђЪЧ2021ФъУРЙњПЦММШќЕРЦеБщсПсЩЕФЫѕгАЁЃЩчНЛУНЬхЦНЬЈЃЌФЫжСПЦММаавЕЃЌдкЙ§ШЅСНФъжаГіЯжБЌеЈЪНдіГЄЁЃЪаГЁЦеБщНЋДЫЙщвђгкаТЙкЮЃЛњДјРДЕФГіааЯожЦЁЊЁЊОгМвЩњЛюЭЦЖЏЯпЩЯгщРжашЧѓЧПОЂдіГЄЁЃ

SnapдкЕкЖўМОЖШжТЙЩЖЋаХжажИГіЃЌДг2018ФъЕН2021ФъФЉЃЌЙЋЫОЪеШыЦНОљИДКЯФъдіГЄТЪГЌЙ§50%ЁЃ2021ФъжСНёЃЌSnapдкШЋЧђЪаГЁдіГЄТЪгк2021ФъЕкЖўМОЖШХЪЩ§жС116%ЗхжЕЃЌББУРЕиЧјИќЪЧДЅМАШУШЫьХФПЕФ129%ЃЌетвЛЪ§зжздНёФъФъГѕвдРДбИЫйЯТЛЌЃЌЪБжСЕкЖўМОЖШвбЕјТфжС13%ЁЃ

2021ФъжСНёSnapШЋЧђИїЪаГЁЪеШыдіГЄЃЈРДдДЃКSnapЃЉ

жЕЕУзЂвтЕФЪЧЃЌгыГЪЯжОчСвВЈЖЏЕФЙуИцЪеШыЯрБШЃЌSnapдкШЋЧђЗЖЮЇФкЕФDAUШДдіГЄЦНЮШЁЃетЛђЪЧгЩгкЦНЬЈгУЛЇШЫОљЭЃСєЪБМфбгГЄЁЃШчЙћШЅГ§ИУБфСПЃЌВЛГЩБШР§ЕФЪеШыдіГЄТЪКЭDAUдіГЄСЫПЩФмЛЙвтЮЖзХЃЌЯрНЯгкФПЧАЦНЬЈгыгУЛЇЕФЙиСЊадЃЈЯТЮФВћЪіЃЉЃЌЙуИцЩЬЕФжЇИЖвтдИЖдЙЋЫОЪеШыЕФЯТЛЌгазХИќЮЊжБНгЕФгАЯьЁЃ

2021ФъжСНёSnapШЋЧђИїЪаГЁгУЛЇМАШЫОљЪеШыдіГЄЃЈРДдДЃКSnapЃЉ

БОЮФзїепШЯЮЊЃЌГ§СЫаТЙквпЧщДјРДЕФГіааЯожЦЖдЯпЩЯгщРжМАЯћЗбЮугЙжУвЩЕФЭЦЖЏзїгУЃЌ2021ФъЪ§зжЙуИцЕФХюВЊЛЙРДздУРСЊДЂЕФПэЫЩЛѕБвеўВпЁЃ

2020Фъ2дТЃЌУРЙњЪЇвЕТЪдкЧАзмЭГTrumpШЮжАЦкМфЯТНЕжС3.5%ЕФ50ФъЕЭЕуЁЃаТЙквпЧщБЌЗЂжиДДОМУЃЌЦШЪЙДѓСПЦѓвЕЙиБеЁЃЪБжС4дТЃЌЪЇвЕТЪвЛТЗьЩ§жС14.7%ЁЃCNBCдјгк2020Фъ3дТЯъЯИВћЪіСЫБЫЪБУРЙњСЊАюеўИЎЮЊМѕЧсаТЙквпЧщБЌЗЂдьГЩЕФОМУЦЦЛЕЫљзіЕФвЛЧаЁЃЫцзХаТЙквпЧщДгЙЋЙВЮРЩњЮЃЛњзЊЯђН№ШкджФбЃЌОМУбЇМвОЏИцГЦЃЌетПЩФмЛсЪЙ2008ФъЕФОМУЫЅЭЫЯраЮМћчЉЁЃЮЊСЫЛКНтУРЙњОМУУцСйЕФЭДПрЃЌЙњЛсМЬајБчТлвЛЯюПЩФмДяЕНЪ§ЭђвкУРдЊЕФДЬМЄЗЈАИЁЃ3 дТ12ШеЃЌУРСЊДЂаћВМНЋЯђН№ШкЯЕЭГзЂзЪ1.5ЭђвкУРдЊЃЌвдЦНЯЂЪаГЁЛьТвЃЛ3дТ15ШеЃЌУРСЊДЂНЋРћТЪНЕжССуЃЌВЂЭЦГі7000вкУРдЊЕФСПЛЏПэЫЩМЦЛЎЁЃ

СПЛЏПэЫЩеўВпзюГѕгк2001ФъгЩШеБОбыааЭЦГіЃЌВЂдк2008-2009ФъШЋЧђН№ШкЮЃЛњЦкМфБЛЦфЫћжївЊЗЂДяЙњМвбыааЙуЗКВЩгУЁЃдкаТЙкЮЃЛњдчЦкНзЖЮЃЌДѓЙцФЃзЪВњЙКТђгааЇЮШЖЈСЫН№ШкЪаГЁЃЌБЃГжЕЭНшДћГЩБОФмЙЛжЇГжГѕВНИДЫеЁЃ

ЪТЪЕЩЯЃЌСЊКЯЙњОЩчВПЕк129КХеўВпМђБЈЪ§ОнЯдЪОЃЌздаТЙквпЧщБЌЗЂвдРДЃЌШеБОЁЂгЂЙњЁЂУРЙњКЭХЗдЊЧјЕФжабывјаадкЦфБОвбХгДѓЕФзЪВњИКеЎБэжадіМгСЫДѓдМ10.2ЭђвкУРдЊЕФжЄШЏзЪВњЃЌзмзЪВњьЩ§жСГЌЙ§ 25.9 ЭђвкУРдЊЁЃУРСЊДЂУПдТЙКТђМлжЕ1200вкУРдЊЕФжЄШЏЃЌВЂЛ§РлСЫ2.6ЭђвкУРдЊЕжбКДћПюжЇГжжЄШЏКЭ5.5ЭђвкУРдЊЕФУРЙњЙњеЎЁЃХЗжожабывјааЃЈECBЃЉЪЕЪЉСЫвЛЯю18,500вкХЗдЊЕФНєМБЙКТђМЦЛЎЁЃ

зѓЭМЃКЗЂДяЙњМвМАЗЂеЙжаЙњМвжабывјааРћТЪеўВпЃЛгвЭМЃКжївЊЗЂДяЙњМвжаЙњвјаазмзЪВњЃЈРДдДЃКUNЃЉ

вђДЫЃЌУРЙЩдк3дТЗнДѓЗљЬјЫЎКѓЧПОЂЗДЕЏЃЌВЂдкTrumpжДеўЦкМфьЩ§жСДДМЭТМИпЮЛЁЃTrumpЩѕжСВЩШЁДыЪЉЯїШѕУРСЊДЂЕФЖРСЂадЁЃNBC Newsдјгк2021Фъ3дТжИГіЃЌУРСЊДЂдк2020ФъжЎЧАБувбПЊЪММгЯЂЃЌШЛЖјЃЌМјгкМДНЋОйааЕФзмЭГДѓбЁЃЌАзЙЌМгДѓСЫЖдбыааааЖЏЕФХњЦРСІЖШЃЌЁАЫфШЛДѓЖрЪ§змЭГЁЊЁЊгШЦфЪЧФЧаЉСЌШЮЕФзмЭГЃЌЖМЧуЯђгкПэЫЩЛѕБвеўВпЁЊЁЊетФмЫћУЧвдОМУЗБШйЕФЙІМЈРыПЊАзЙЌЁЃШЛЖјЃЌTrumpЖдУРСЊДЂжїЯЏJerome PowellЕФЙЅЛїЦЕТЪКЭГЬЖШЧАЫљЮДгаЁБЁЃ

зѓЭМЃКObamaКЭTrumpСьЕМЯТЕФУРЙњЪЇвЕТЪЃЛгвЭМЃКУРЙњЙ§ШЅЫФЮЛзмЭГСьЕМЯТЕФDow JonesжИЪ§ЃЈРДдДЃКABC NewsЃЉ

ОЁЙмЙЩЪаЗБШйдДздСПЛЏПэЫЩеўВпЃЌЕЋЪЧTrumpзЅзЁУПвЛИіЛњЛсаћбяЙЩЪаЩЯеЧВЂвдДЫзїЮЊУРЙњОМУХюВЊЗЂеЙЕФжЄОнЁЃ2020 Фъ 11 дТ 24 ШеЃЌTrumpЩѕжСЮЊDJIAЭЛЦЦ30,000ЕуДѓЙиейПЊСЫГЄДявЛЗжжгЕФаТЮХЗЂВМЛсЃЌЁАЙЩЪаИеИеЭЛЦЦЧАЫљЮДгаЕФ30,000ЕуЁетЪЧвЛИіЩёЪЅЕФЪ§зжЁБЁЃ

2020Фъ11дТ24ШеЃЌНЛвздБPeter TuchmanЭЗДїDow JonesжИЪ§30,000УБзгдкNYSEЭтЯђХѓгбжТвт ЃЈРДдДЃКReutersЃЉ

БОЮФзїепШЯЮЊЃЌСПЛЏПэЫЩеўВпЭЦИпСЫзЪВњМлИёЃЌдіМгСЫМвЭЅКЭЦѓвЕЕФН№ШкВЦИЛЃЌВЂдкаТЙкЮЃЛњЦкМфЬсеёСЫЯћЗбашЧѓЁЃдкДЫБГОАЯТЃЌЙуИцЭЖЗХаЇТЪЫцзХЯћЗбепЯћЗбФмСІЕФЬсЩ§ЖјДѓЗљХЪЩ§ЃЌЛёПЭГЩБОЕФНЕЕЭвдМАЙуИцЩЬЪеШыЕФЬсЩ§ДЬМЄЦѓвЕНјвЛВНРЉДѓЙуИцжЇГіЁЃетБуЪЧвдSnapЮЊЪзЕФЩчНЛУНЬхЦНЬЈдкКѓвпЧщЪБДњДДдьЪ§зжЙуИцЪеШыЩёЛАЕФИљБОдвђЁЃ

ШЛЖјЃЌНёФъвдРДЃЌвЛЯЕСажиДѓВЛРћвђЫиФцзЊСЫетвЛЧїЪЦЁЃЖрживђЫиЕМжТЕФЭЈеЭЮЃЛњГжајЯїШѕзХШЋЧђЁЊЁЊгШЦфЪЧФмдДНјПкЙњУёжкЕФЯћЗбФмСІЃЌЛёПЭГЩБОдіМгвдМАгЏРћРЇФбЕМжТЦѓвЕЙуИцдЄЫуЪеЫѕЁЃДЫЭтЃЌШчЩЯЫљЪіЃЌвўЫНеўВпБфЛЏЕпИВСЫЪЎЖрФъРДЕФЙуИцаавЕБъзМЁЃЭЌЪБЃЌTikTokЪЦВЛПЩЕВЕФзЪБОЛЏдіГЄЫйЖШЃЈMonetisation GrowthЃЉвдМАЦфгыгУЛЇНЈСЂЕФгњЗЂНєУмЕФСЊНсБЛЦеБщШЯЮЊЖдSnapвЕЮёЁЂФЫжСећИіЮїЗНЩчНЛУНЬхаавЕЃЌгАЯьжиДѓЁЃ

ЩчНЛУНЬхЕФОКељУХМїдкгкГЩёЋадЃКДгЁИЯрЛњЙЋЫОЁЙЕНФкШнжЦдьЩЬ

ЫфШЛгЏРћФмСІДцвЩЃЌSnapдкШЋЧђФъЧсШКЬхжаЕФЩјЭИТЪвРОЩЮЌГждкМЋИпЫЎЦНЁЃНижСФПЧАЃЌЙЋЫОдкШЋЧђ20ЖрИіЙњМвМАЕиЧјДЅДя90%ЕФ13жС24ЫъШЫПкЃЌетвЛЪ§зждк13жС34ЫъШЫПкжаЮЊ75%ЁЃОЭШЋЧђИїЪаГЁШЋФъСфЖЮШЫПкЖјбдЃЌSnapдкББУРЁЂХЗжоЁЂШЋЧђЦфЫћЕиЧјЪаГЁЕФЩјЭИТЪЗжБ№ЮЊ25%ЁЂ15%МА6%ЁЃ

гЩгкSnapЕФЩјЭИТЪгЩФГИіЪаГЁDAUеМжЧФмЪжЛњЪ§СПЕФБШТЪЖЈвхЃЌОіЖЈDAUЕФЙиМќЪЧЩчНЛУНЬхЕФЮќв§СІКЭГЩёЋадЁЃЪТЪЕЩЯЃЌЛљгкЪ§зжЙуИцвЕЮёЕФгЏРћФЃЪНОіЖЈСЫгУЛЇЭЃСєЪБМфгыгУЛЇЙцФЃЭЌЕШживЊЃЌЮЊСЫбгГЄгУЛЇЭЃСєЪБМфВЂЭиеЙгУЛЇЙцФЃЃЌЩчНЛУНЬхВњЦЗПЊЗЂЕФвЛЧаЮЇШЦзХгРКуВЛБфЕФзкжМЁЊЁЊЧПЛЏГЩёЋадЃЌЁАЫуЗЈЁБжЛЪЧЦфЕНДяФПЕФЕиЕФЁАНЛЭЈЙЄОпЁБЁЃ

SnapЁАЯрЛњЙЋЫОЁБЃЈCamera CompanyЃЉЕФЦНЬЈЖЈЮЛБуЪЧЦфжСЙиживЊЕФЁАНЛЭЈЙЄОпЁБжЎвЛЃЌЁАжиаТЗЂУїЯрЛњЪЧЮвУЧИФЩЦШЫУЧЩњЛюКЭНЛСїЗНЪНЕФзюДѓЛњгіЁБЃЌЙЋЫОШчДЫНтЪЭЁЃНижС2021Фъ12дТ31ШеЃЌSnapзмМЦЭЦГіГЌ250ЭђОЕЭЗЬиаЇЃЌИВИЧШЋЧђГЌ25ЭђОЕЭЗЬиаЇДДзїепЁЃ

2011ФъжСНёSnapЮЇШЦЧПЛЏГЩёЋадЭЦГіЕФПЦММДДаТвдМАгЩДЫДјРДЕФDAUЃЈРДдДЃКSnapЃЉ

ЛђЪЧгЩгкгУЛЇЯпЩЯгщРжЪБМфКЭОЋСІгаЯоЃЌЖјаавЕОКељМгОчЁЊЁЊР§ШчTikTokвдИќЧПЕФГЩёЋадЧРЖсФъЧсвЛДњзЂвтСІВЂгЩДЫАЮИпСЫОКељУХМїЃЌЮЊСЫНјвЛВНЧПЛЏЛђепЙЎЙЬГЩёЋадВЂбгГЄгУЛЇЭЃСєЪБМфЃЌSnapзджЦФкШнВЂгк2018ФъЭЦГіSnap OriginalsЃЌйВШЛГЩЮЊжЧФмЪжЛњЖЫЕФNetflixЃЈОЁЙмгЏРћФЃЪНВЛЭЌЃЉЁЃНижС6дТ30ШеЃЌЙЋЫОвбгы70ЖрИіКЯзїЛяАщзмМЦЭЦГі150грИіSnap OriginalsЯЕСаЁЃ

Snap OriginalsЃЈРДдДЃКSnapЃЉ

TikTokЕФгХСМЛљвђЃЌЮїЗНЪаГЁзщНЈЁИПЫТЁЁЙеѓгЊ

Snapв§гУSnapchat GenerationвЛДЪЃЌМДSnapchatЪРДњЃЌЛђЯЃЭћжЄУїЦфЖдЕБНёШЫРрЩчЛсЕФгАЯьСІЁЃЪБжСНёШеЃЌетвЛгАЯьСІЫЦКѕвбОФбвдЯдЯжГіПЩБцЪЖЕФГжајадЁЃ

ЁАЯрНЯгкЗЧSnapchatгУЛЇЃЌSnapchatЪРДњИќЯВЛЖгУЭМЦЌЖјЗЧЮФзжзїЮЊЙЕЭЈаЮЪНЕФПЩФмадвЊИпГі 150%ЁБЃЌSnapЕФДыДЧАяжњЦфЙЙжўЦ№МИКѕОпгаЛЎЪБДњвтвхЕФЦЗХЦаЮЯѓЃЌЙЋЫОЬ§ЫЦБШШЮКЮЦфЫћЦНЬЈЖМИќРэНтФъЧсвЛДњЁЃШЛЖјЃЌЪТЪЕЧЁЧЁЯрЗДЁЃSnapгыФъЧсвЛДњНЈСЂЕФЙиСЊаде§дкБЛКѓРДОгЩЯЕФTikTokДѓЗљЯїШѕЁЃ

ШчЩЯЫљЪіЃЌSnapЭЈЙ§ЁАжиаТЗЂУїЯрЛњЁБИГгшФъЧсвЛДњЁАБэДяФмСІЁБЁЃЭЌбљОпгаЩчНЛЪєадЃЌШчЙћSnapchatЕФМлжЕЪМгкЁАздЮвФ§ЪгЁБЃЌFacebookЕФМлжЕдкгкЁАСЌНгЧзгбЁБЃЌФЧУДTikTokЕФМлжЕБудкгкЁАЬНЫїЫћШЫЁБЁЃ

БОЮФзїепШЯЮЊЃЌЫуЗЈЕФвтвхБудкгкзїЮЊЁАЬНЫїв§ЧцЁБНЋЁАЬНЫїЁБЕФаЇТЪзюДѓЛЏЃЌДгЖјЪЕЯжзюИпаЇТЪЕФЁАаЫШЄЁБЃЈашЧѓЃЉЁЂЁАФкШнЁБЃЈЙЉИјЃЉЦЅХфЁЃ

ЯрНЯгкЁАзджЦФкШнЁБЃЌUGCЯдШЛФмЙЛРЉГфЙЉашЦЅХфЕФПЩФмад

|

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

зюаТЦРТл