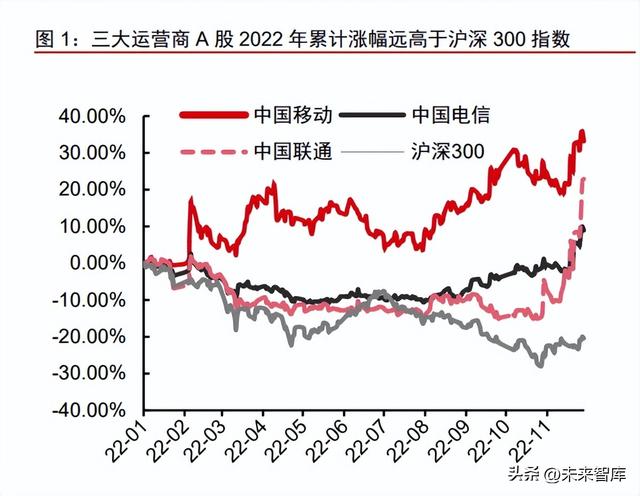

ЃЈБЈИцГіЦЗЗН/зїепЃКжааХжЄШЏЃЌЛЦбЧдЊЃЉ БЈИцдЕЦ№НќЦкЃЌжЄМрЛсжїЯЏвзЛсТњЬсГіЃЌНЈЩшжаЙњЬиЩЋЯжДњзЪБОЪаГЁЃЌЬНЫїНЈСЂОпгажаЙњЬиЩЋ ЙРжЕЬхЯЕЁЃдк 11 дТ 21 ШеОйааЕФ 2022 Н№ШкНжТлЬГФъЛсЩЯЃЌжЄМрЛсжїЯЏвзЛсТњБэЪОЃКЁАЙРжЕ ИпЕЭжБНгЬхЯжЪаГЁЖдЩЯЪаЙЋЫОЕФШЯПЩГЬЖШЁЃЩЯЪаЙЋЫОгШЦфЪЧЙњгаЩЯЪаЙЋЫОЃЌвЛЗНУцвЊЁЎСЗ КУФкЙІЁЏЃЌМгЧПзЈвЕЛЏеНТдадећКЯЃЌЬсЩ§КЫаФОКељСІЃЛСэвЛЗНУцЃЌвЊНјвЛВНЧПЛЏЙЋжкЙЋЫО втЪЖЃЌжїЖЏМгЧПЭЖзЪепЙиЯЕЙмРэЃЌШУЪаГЁИќКУЕиШЯЪЖЦѓвЕФкдкМлжЕЃЌетвВЪЧЬсИпЩЯЪаЙЋЫО жЪСПЕФгІгажЎвхЁБЃЌВЂжИГіЮвУЧвЊЁАЩюШыбаОПГЩЪьЪаГЁЙРжЕРэТлЕФЪЪгУГЁОАЃЌАбЮеКУВЛЭЌ РраЭЩЯЪаЙЋЫОЕФЙРжЕТпМЃЌЬНЫїНЈСЂОпгажаЙњЬиЩЋЕФЙРжЕЬхЯЕЃЌДйНјЪаГЁзЪдДХфжУЙІФмИќ КУЗЂЛгЁБЁЃ Ш§ДѓбыЦѓЕчаХдЫгЊЩЬЃЌЛљБОУцГжајИФЩЦЃЌЙЩМлПЊЪМгаНЯКУЕФБэЯжЁЃАщЫцЬсЫйНЕЗбжмЦк НсЪјЁЂдЫгЊЩЬМлИёеНЧїЛКЃЌдЫгЊЩЬ ARPU жЕЮШНЁдіГЄЁЂвЕМЈГжајИФЩЦЁЃЭЌЪБЃЌАщЫц 5G+ ЧЇезПэДјЩјЭИТЪЬсЩ§ЃЌЪ§зжОМУНЈЩшЗЂеЙЬсЫйЃЌдЫгЊЩЬвддЦМЦЫуЮЊДњБэЕФаТаЫвЕЮёШЁЕУИп ЫйдіГЄЁЃ2022 ФъЧАШ§МОЖШЃЌжаЙњвЦЖЏЁЂжаЙњЕчаХЁЂжаЙњСЊЭЈЗўЮёЪеШыЗжБ№ЭЌБШ+8.3%ЁЂ+8.0%ЁЂ +7.8%ЃЌаТаЫвЕЮёЗжБ№ЭЌБШ+40%ЁЂ+17%ЁЂ+32%ЃЌЙщФИОЛРћШѓЗжБ№ЭЌБШ+13.0%ЁЂ+5.2%ЁЂ +21.2%ЃЌШ§ДѓдЫгЊЩЬдЦМЦЫувЕЮёОљШЁЕУЗБЖдіГЄЁЃНёФъвдРДЃЌдЫгЊЩЬећЬхШЁЕУСЫНЯКУЕФ ЯрЖдЪевцКЭОјЖдЪевцЃЌжаЙњвЦЖЏЁЂжаЙњЕчаХЁЂжаЙњСЊЭЈ A ЙЩЗжБ№РлМЦЩЯеЧ 33%ЁЂ8%ЁЂ24%ЃЌ ИлЙЩЗжБ№РлМЦЩЯеЧ 20%ЁЂ36%ЁЂ25%ЁЃЖјНёФъЭЌЦкЃЌЛІЩю 300 жИЪ§КЭКуЩњжИЪ§ОљЯТЕј 20% зѓгвЁЃ ЕЋЪЧЃЌЕБЧАдЫгЊЩЬИлЙЩЕФЙРжЕШдЯджјЕЭгкРњЪЗЙРжЕжаЪрЃЌA ЙЩЕФЙРжЕвВЮДФмЗДгГЙЋЫО ЕФГЄЦкОКељСІКЭДДаТвЕЮёЕФМлжЕЁЃБОЮФЮвУЧНЋДгЖрЙРжЕЪгНЧеЙПЊЖддЫгЊЩЬЕФЗжЮіЃЌбАевЖд быЦѓдЫгЊЩЬЕФКЯРэЙРжЕЗНЪНЁЃЮвУЧШЯЮЊЃЌEV/EBITDA ЪгНЧЃЌИќЬљНќВњвЕзЪБОЕФЪгНЧЃЌВЂ ЧвФмЙЛЬхЯжГіЙњФкдЫгЊЩЬзЪВњИКеЎБэЕФИпжЪСПЃЌФмЙЛШУзЪВњНсЙЙВЛЭЌЕФЙњФкЭтдЫгЊЩЬОпБИ ИќКУЕФПЩБШадЁЃЗжВПЙРжЕЕФЗНЗЈЃЌдкДЋЭГвЕЮёЕФЙРжЕжЎЭтЃЌдЦМЦЫувЕЮёЖЬЦкВЛЙБЯзРћШѓЁЂ ГЄЦкЗЂеЙПеМфОоДѓЃЌНЈвщВЮееПЩБШЙЋЫОНјааЗжВПЙРжЕЃЌНЋИјдЫгЊЩЬДјРДНЯДѓЕФЪажЕЕЏадЁЃ PB ЪгНЧЃЌжЛЪЧКтСПдЫгЊЩЬЕзВПЃЌгУгкОРЦЋЪаГЁЙ§ЖШБЏЙлЧщПіЯТЕМжТЕФМЋЖЫЧщПіЃЌГЄЦкгы ROE ЧПЯрЙиЁЃPE ЪгНЧЃЌашвЊГфЗжПМТЧдЫгЊЩЬЕФЩЬвЕФЃЪНЕФПЩГжајадЁЂбыЦѓЕФЮШЖЈадЬиеїЁЂ ЯрБШгкКЃЭтдЫгЊЕФГЄДѓадгХЪЦЃЌНЈвщдк PEG ЩЯИјгшЪЪЕБЕФвчМлЁЃЙЩЯЂТЪЪгНЧЃЌГЄЦкРДПДЃЌ ЙЩЯЂТЪЪЧКтСПдЫгЊЩЬЙРжЕЕФжеМЋЪгНЧЃЌбыЦѓдЫгЊЩЬСњЭЗЕФГЄЦкЮШЖЈадКЭГжајадЧПЃЌКЯРэЕФ ЙЩЯЂТЪдЄМЦдк 10 ФъЙњеЎЪевцТЪИННќЁЃ

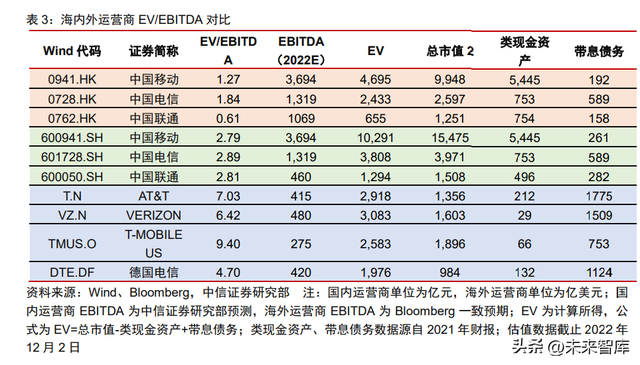

EV/EBITDAЃКВњвЕзЪБОЪгНЧЃЌЬхЯжЙњФкзЪВњжЪСПгХЪЦEV/EBITDA ЪЧВњвЕзЪБОЕФЙРжЕЪгНЧЃЌЪЪгУгкзЪБОПЊжЇКЭелОЩЬЏЯњДѓЕФзЪВњЃЌЪЪКЯгк дЫгЊЩЬЕФЬиЕуЁЃдк EV/EBITDA ЙРжЕЬхЯЕЯТЃЌгЩгк EBITDA ЬоГ§СЫРћЯЂЁЂЫАЪеЁЂелОЩКЭЬЏ ЯњЃЌетОЭдкКмДѓГЬЖШЩЯХХГ§СЫШЋЧђВЛЭЌЙњМвжЎМфРћТЪЁЂЛсМЦЗЈдђЁЂЫАЪеКЭзЪБОНсЙЙЕФВЛЭЌЃЌ ЫљвдИќМгЪЪКЯгУРДБШНЯВЛЭЌЙњМвМфзЪБОЪаГЁЙРжЕЕФИпЕЭЁЃДЫЭтЃЌгЩгкХХГ§СЫелОЩЬЏЯњетаЉ ЗЧЯжН№ГЩБОЕФгАЯьЃЌПЩвдИќМгзМШЗЕФЗДгГетРрЙЋЫОЕФЪЕМЪМлжЕЁЃ ЙњФкдЫгЊЩЬРрЯжН№зЪВњеМБШИпЁЂИќЮЊЮШНЁЃЌКЃЭтдЫгЊЩЬгаЯЂеЎЮёИќИпЃЌEV/EBITDA ЕФЙРжЕЗНЪНФмЬхЯжзЪВњБЈБэНсЙЙЕФВювьЃЌИќЪЪКЯНјааЙњФкЭтдЫгЊЩЬЕФЙРжЕЖдБШЁЃжаЙњвЦЖЏЁЂ жаЙњЕчаХЁЂжаЙњСЊЭЈ 2021 ФъЕФРрЯжН№зЪВњЗжБ№ЮЊ 5445 вкдЊЁЂ753 вкдЊЁЂ754 вкдЊЃЈжаЙњ СЊЭЈ A ЙЩЮЊ 496 вкдЊЃЉЃЌеМБШЗжБ№ЮЊ 29.6%ЁЂ9.9%ЁЂ12.7%ЃЌдЖИпгкКЃЭтдЫгЊЩЬЁЃДјЯЂеЎ ЮёЗНУцЃЌ2021 ФъКЃЭтЫФМвСњЭЗдЫгЊЩЬЦНОљДјЯЂеЎЮёЖМдкЪ§ЧЇвкШЫУёБввдЩЯЃЌгыЦфЪажЕЫЎ ЦНЯрЕБЃЌЖјЙњФкдЫгЊЩЬЕФДјЯЂеЎЮёПЩжЛгаМИАйвкдЊЕФЫЎЦНЁЃEV/EBITDA ЕФЙРжЕЗНЪНЃЌЗж згЖЫРрЯжН№зЪВњЁЂМгЩЯДјЯЂеЎЮёЃЌГфЗжЗДгГзЪВњИКеЎБэЕФЮШНЁГЬЖШЃЌШУЙњФкгыКЃЭтдЫгЊЩЬ ОпБИИќЧПЕФПЩБШадЁЃ ЮвУЧШЯЮЊЃЌдЫгЊЩЬЕФ 2C КЭ 2H вЕЮёжївЊЪЧЮЊШЋЩчЛсЕФЯћЗбепЬсЙЉЭјТчЗўЮёЁЂЛЅСЊЭј ЗўЮёЕШЃЌОпгаКмЧПЕФЯћЗбЪєадЃЌ2B вЕЮёжївЊЪЧИГФмЪ§зжОМУЃЌЮЊеўИЎЛђЦѓвЕЕШПЭЛЇЬсЙЉЭјТчЁЂIDC ЗўЮёЁЂдЦЗўЮёЕШЃЌЩЬвЕФЃЪНОпБИКмЧПЕФГжајадЁЃВЂЧвЃЌзїЮЊбыЦѓЃЌдЫгЊЩЬСњЭЗ ЕФОгЊЮШЖЈадКЭПЩГжајадЖМКмЧПЃЌвђДЫЃЌEV/EBITDA ЪгНЧЃЌдЫгЊЩЬЕФЙРжЕБЖЪ§ВЛгІЙ§ЕЭЁЃ ЕЋЪЧЕБЧАЃЌжаЙњвЦЖЏЁЂжаЙњЕчаХЁЂжаЙњСЊЭЈИлЙЩ EV/EBITDA ЗжБ№ЮЊ 1.3XЁЂ1.8XЁЂ0.6XЃЌ A ЙЩЕФ EV/EBITDA ЗжБ№ЮЊ 2.79XЁЂ2.81XЁЂ2.89XЃЌЯджјЕЭгкКЃЭтСњЭЗдЫгЊЩЬЦНОљжЕ 6.6XЁЃ злКЯРДПДЃЌЮвУЧШЯЮЊ EV/EBITDA ЕФЙРжЕЗНЪНЃЌЗћКЯВњвЕзЪБОЕФМлжЕЪгНЧЃЌИќФмЬхЯж ЙњФкдЫгЊЩЬСњЭЗЕФЩЬвЕФЃЪНЕФПЩГжајадЁЂбыЦѓЬиеїЁЂЯрБШгкКЃЭтдЫгЊЩЬИќИпЕФзЪВњжЪСПЁЃ ЖјЕБЧАЙњФкдЫгЊЩЬЕФИлЙЩЁЂA ЙЩЦНОљ EV/EBITDA ЗжБ№ЮЊ 1.2XЁЂ2.8XЃЌЯджјЕЭгкКЃЭтПЩБШ дЫгЊЩЬ 5X-9X ЕФЧјМфЁЃ

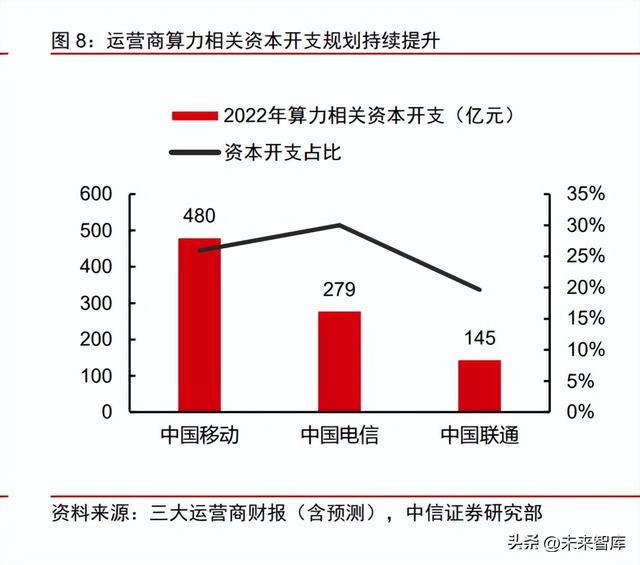

ЗжВПЙРжЕЃКдЦМЦЫуЕЅЖРЙРжЕЃЌНЋДјРДНЯДѓЕФЪажЕЕЏаддЫгЊЩЬЕФдЦМЦЫуЪеШыПьЫйдіГЄЃЌаавЕОКељСІКЭЕиЮЛЯджјЬсЩ§ЁЃ ЪеШыЃКЮвУЧПДКУЮДРДдЫгЊЩЬдЦМЦЫуЪеШыдіЫйИпгкЛЅСЊЭјдЦГЇЩЬЁЃзюНќШ§ФъЃЌЙњФкдЦМЦ ЫуЪаГЁОКељИёОжЁЂаавЕГЄДѓжївЊЧ§ЖЏСІЕШГіЯжУїЯдБфЛЏЁЃОпгаЛЅСЊЭјБГОАЕФдЦГЇЩЬЪеШыді ЫйДѓЗљЗХЛКЃЌЖјвдЬьвэдЦЁЂвЦЖЏдЦЮЊДњБэЕФдЫгЊЩЬдЦЪеШыдіЫйЯджјГЌГіаавЕЦНОљЁЃ2021 ФъЃЌвЦЖЏдЦЁЂЬьвэдЦЁЂСЊЭЈдЦЪеШыЗжБ№ЮЊ 242 вкЁЂ279 вкЁЂ163 вкдЊЃЌОљЪЕЯжИпЫйдіГЄЁЃ ИљОнШ§ДѓдЫгЊЩЬ 2022Q3 ЙЋПЊвЕМЈНЛСїЛсЃЌдЄМЦ 2022 ФъШ§ДѓдЫгЊЩЬЕФдЦМЦЫуЪеШыОљПЩвд ЪЕЯжЗБЖдіГЄЁЃПМТЧЕНдЫгЊЩЬдЦМЦЫудкдЦЭјШкКЯЁЂЧўЕРЯТГСЁЂздбаФмСІЁЂАВШЋПЩаХЕШЗНБу ЕФзлКЯгХЪЦЃЌЮвУЧдЄЦкЃЌдЫгЊЩЬдЦМЦЫувЕЮё 2022-2024 ФъШдНЋБЃГжИпЫйдіГЄЁЃ ЗнЖюЃКЬьвэдЦ IaaS ЙњФкХХУћЕкШ§ЃЌвЦЖЏдЦХХУћЕкСљЃЌдЫгЊЩЬдЦЪаГЁЗнЖюПьЫйЬсЩ§ЁЃ 2022 Фъ 10 дТ 26 ШеЃЌIDC ЗЂВМЕФЁЖжаЙњЙЋгадЦЗўЮёЪаГЁЃЈ2022 ЩЯАыФъЃЉИњзйЁЗБЈИцЯдЪОЃК 2022 ФъЩЯАыФъжаЙњЙЋгадЦЗўЮёЪаГЁећЬхЙцФЃЃЈIaaS/PaaS/SAASЃЉДяЕН 165.8 вкУРдЊЁЃ Цфжа IaaS ЪаГЁЭЌБШдіГЄ 27.3%ЃЌPaaS ЪаГЁЭЌБШдіЫйЮЊ 45.4%ЁЃДг IaaS+PaaS ЪаГЁРД ПДЃЌ2022 ФъЩЯАыФъЭЌБШдіГЄ 30.7%ЁЃИљОн IDC Ъ§ОнЃЌ2022 ФъЩЯАыФъЃЌЬьвэдЦ IaaS ЗнЖю ЭЌБШдіМг 1.4pcts жС 11%ЃЛIaaS+PaaS ЗнЖюЭЌБШдіМг 1.1pcts жС 9.4%ЃЌЬьвэдЦ IaaS дО ОгЙњФкЕкШ§ЮЛЃЌвЦЖЏдЦ laaS+PaaS ХХУћЬсЩ§ЕНЙњФкЕкСљЁЃ зЪБОПЊжЇЃКдЫгЊЩЬГжајМгДѓЖдЫуСІЭјТчМАдЦМЦЫуСьгђЕФЭЖШыЁЃжаЙњвЦЖЏЃК2022 ФъЙЋ ЫОдЄМЦзЪБОПЊжЇдМЮЊ 1,852 вкдЊЃЌЫуСІЭјТчзЪБОПЊжЇдМ 480 вкдЊЁЃжаЙњвЦЖЏдЄМЦНижЙ 2022 ФъФЉЃЌЙЋЫОЖдЭтПЩгУ IDC ЛњМмНЋДя 45 ЭђЬЈЃЈШЋФъдіМг 4.3 ЭђЬЈЃЉЃЌдЄМЦРлМЦЭЖВњдЦЗўЮёЦї ГЌ 66 ЭђЬЈЁЃжаЙњЕчаХЃКЙЋЫОдЄМЦ 2022 ФъзЪБОПЊжЇ 930 вкдЊЃЌВњвЕЪ§зжЛЏЭЖзЪеМБШДг 19.9% ЬсЩ§жС 30.0%ЁЂОјЖдЖюдіМг 106 вкдЊЁЃжаЙњЕчаХдЄМЦШЋФъаТді IDC ЛњМм 4.5 ЭђЬЈЁЂаТдідЦ ЗўЮёЦї 16 ЭђЬЈЁЃ

дЫгЊЩЬдЦМЦЫуЕФГЄЦкгХЪЦЭЛГіЃЌеНТдОлНЙКЭЬхжЦИФИяЧ§ЖЏИпЫйдіГЄЁЃ 1. дЫгЊЩЬдЦвЕЮёзгЙЋЫОЕиЮЛЬсЩ§ЃЌеНТдОлНЙКЭЬхжЦИФИяГЩаЇЭЛГіЁЃ вЦЖЏдЦЃКЙщЪєзгЙЋЫОжавЦШэМўЃЌГЩСЂгк 2014 ФъЃЌ2019 ФъГЩСЂжаЙњвЦЖЏдЦФмСІжааФЃЌ ЪЕЯжбадЫНЈвЛЬхЁЃзджаЙњвЦЖЏ 2019 ФъЪЕЪЉдЦИФеНТдвдРДЃЌвЦЖЏдЦЪаГЁЙцФЃШ§ФъЪЕЯж 10 БЖ діГЄЁЃ2022H1ЃЌИљОн IDC Ъ§ОнЃЌвЦЖЏдЦдкБпдЕзЈЪєдЦЗўЮёЪаГЁЗнЖюЕквЛЁЂБпдЕдЦНтОіЗН АИЪаГЁЗнЖюЕквЛЁЂеўЮёдЦЗўЮёдЫгЊЪаГЁЗнЖюЕкШ§ЁЂзЈЪєдЦЗўЮёЪаГЁЗнЖюЕкЫФЁЃ ЬьвэдЦЃКжаЙњЕчаХ 2009 ФъМДПЊЪМВМОждЦМЦЫуЃЌ2020 ФъНЋИїдЦМЦЫуЙЋЫОвЕЮёЖРСЂећКЯ жСГЩЬьвэдЦПЦММгаЯоЙЋЫОЃЌВЂЯТЩш 31 ИіЪЁЗжЙЋЫОЃЌжаЙњЕчаХИјгшЬьвэдЦПЦММЙЋЫОзЪдДЧу аБЃЌШЗСЂЁАгІЧЉОЁЧЉЁБддђЗіГжЬьвэдЦЕФгЊЪедіГЄЁЃзд 2012 ФъжаЙњЕчаХГЩСЂдЦМЦЫуЗжЙЋ ЫОвдРДЃЌЬьвэдЦВЛЖЯЪЕЯжвЕЮёЙцФЃЕФПчдНЪНдіГЄЁЃЦфжаЙЋгадЦ IaaS ЪаГЁЗнЖюзд 2018 ФъжС 2021 ФъСЌајЫФФъГжајСьХмЁЃ СЊЭЈдЦЃКСЊЭЈдЦЙЋЫОГЩСЂгк 2013 ФъЃЌ2021 ФъСЊЭЈЪ§ПЦГЩСЂЃЌећКЯСЫСЊЭЈдЦЁЂДѓЪ§ОнЁЂ ЮяСЊЭјЁЂжЧЛлАВШЋПЦММКЭЯЕЭГМЏГЩЮхМвЙЋЫОвЕЮёЁЃзд 2021 ФъжаЙњСЊЭЈаТеНТдЗЂВМвдРДЃЌ вддЦМЦЫуЙњМвЖгЕФд№ШЮЕЃЕБЃЌСЂзузджїДДаТЃЌШЋУцЩ§МЖСЫаТвЛДњЕФдЦМЦЫуЦНЬЈЁАСЊЭЈдЦЁБЃЌ ЪїСЂСЫЁААВШЋЪ§жЧдЦЁБЕФЦЗХЦаЮЯѓЃЌаЮГЩСЫЁААВШЋПЩППЁЂдЦЭјвЛЬхЁЂзЈЪєЖЈжЦЁЂОМУЪЕгУЁЂ ЖрдЦаЭЌЁБЕФЬиЩЋгХЪЦЁЃ 2. дЫгЊЩЬдЦЧПЛЏздбаФмСІЃЌДђдьаавЕЩњЬЌЁЃ Ђй вЦЖЏдЦЃКММЪѕДДаТЗНУцЃЌвЦЖЏдЦЛљгкздбаЛьдЊМАЬьШЈМмЙЙЃЌДђдьЖрдЊвьЙЙЫуСІМА КЃСППЩРЉеЙДцДЂв§ЧцЃЌЮЊгУЛЇДјРДМЋжТадФмЬхбщЁЃЕкЫФДњдЦжїЛњАќзЊЗЂТЪПЩДя 3000 Эђ PPSЃЌ ЙњФк TOP2ЃЛФкЭјДјПэДя 40Gbit/s ЬсЩ§ 33%ЃЌећЛњЫуСІЬсЩ§ 46%ЁЃ аавЕИГФмЗНУцЃЌвЦЖЏдЦОлНЙеўЮёЁЂН№ШкЁЂНЬг§ЁЂвНСЦЁЂЙЄвЕФмдДЕШжиЕуаавЕЃЌДђдь 120+ НтОіЗНАИЃЌТњзуПЭЛЇЫцаФЖЈжЦЩЯдЦашЧѓЁЃИљОнвЦЖЏдЦЙйЭјЃЌФПЧАвЦЖЏдЦЦѓвЕПЭЛЇЭЛЦЦ 200 ЭђЛЇЃЌЭЦЖЏГЌ 6000 ИіаавЕдЦЯюФПТфЕиЃЌГЩЙІДђдьеўЮёдЦЁЂНЬг§дЦЁЂвНСЦдЦЕШвЛХњаавЕдЦ БъИЫЁЃЦфжаЃЌжаМьМЏЭХЁЂУЉЬЈМЏЭХЕШбыЦѓЙњЦѓЩЯдЦЯюФПГЌ 1100 ИіЁЃ

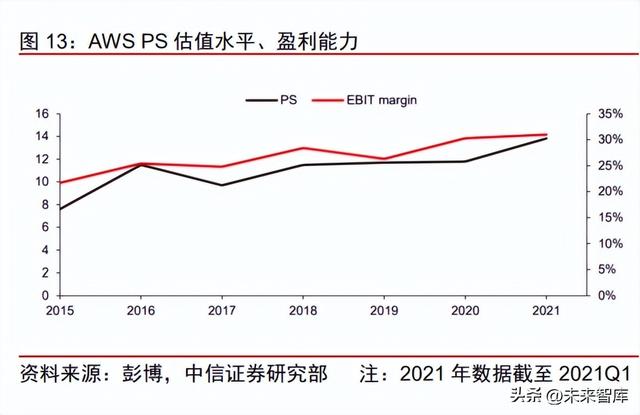

Ђк ЬьвэдЦЃКдкдЦЭјзЪдДВМОжЗНУцЃЌЬьвэдЦМгПьЙЙНЈдЦЭјШкКЯЕФаТаЭаХЯЂЛљДЁЩшЪЉЃЌ ФПЧАвбаЮГЩЁА2+4+31+XЁБзЪдДВМОжЃЌМгДѓЫуСІЛљДЁЩшЪЉЕШЁАаТЛљНЈЁБЕФЭЖШыЁЃдкПЦММДД аТЗНУцЃЌЬьвэдЦМсГжзджїбаЗЂЃЌЧПЛЏКЫаФЙиМќММЪѕзджїЙЅЙиЁЃ2022 ФъЩЯАыФъЃЌЬьвэдЦОй Аь 4.0 ДДаТГЩЙћЗЂВМЛсЃЌжиАѕЗЂВМЦпПюзджїбаЗЂВњЦЗЃЌЪЕЯждЦЕззљЁЂдЦЦНЬЈЁЂдЦАВШЋФмСІ ЕФШЋУцЬсЩ§ЁЃдкЩњЬЌЙЙНЈЗНУцЃЌЬьвэдЦБќГаПЊЗХЁЂЙВЯэЕФЩњЬЌВпТдЃЌдкММЪѕЩњЬЌЗНУцЬсЙЉ ИќМгПЊЗХЕФзЪдДЃЌдкгІгУЩњЬЌЗНУцОлМЏИќМгЙуЗКЕФКЯзїЃЌдкЧўЕРЩњЬЌЗНУцЭЦГіИќМггХдНЕФ еўВпЁЃФПЧАЃЌЬьвэдЦЮЊ 20 грИіЪЁМЖеўЮёдЦЦНЬЈЁЂ300 грИіЕиЪаМЖеўЮёдЦЦНЬЈКЭ 1000 грзљ жЧЛлГЧЪаНЈЩшЙБЯзСІСПЃЌФПЧАЗўЮёПЭЛЇГЌЙ§ 200 ЭђЛЇЁЃ жаЙњЕчаХЬьвэдЦгк 2021 ФъЗЂВМЛљгкХЗРЕФздбаВйзїЯЕЭГ CTyunOSЁЃНижС 2022 Фъ 8 дТЃЌCTyunOS вбЭъГЩЬьвэдЦЙЋгадЦЦНЬЈШЋвЕЮёЪЪХфЃЌЭЈЙ§ЬсЙЉЭъећЕФЧЈвЦЙЄОпЬхЯЕКЭЙЄ ГЬФмСІЃЌЪЙЬьвэдЦШЋГЁОАвЕЮёЮоЗьЬцЛЛЕН CTyunOSЃЌРлМЦЩЯЯп 3 ЭђЬзЃЌгааЇжЇГХжаЙњЕч аХЁАдЦИФЪ§зЊЁБЕФеНТдТфЕиЁЃCTyunOS ЕФЩЯЯпБъжОзХдЫгЊЩЬЙЋгадЦЪзДЮЪЕЯжШЋГЁОАЙњВњ дЩњВйзїЯЕЭГЕФЪЪХфЃЌвВБъжОзХжаЙњЕчаХЬьвэдЦШЋУцЧаЛЛжСХЗРММЪѕТЗЯпЕФВйзїЯЕЭГЁЃ Ђл СЊЭЈдЦЃКСЊЭЈдЦЛљгкМЏдМЛЏЕФ 4 вкгУЛЇГЌДѓЙцФЃдЦдЩњЪЕМљЃЌДђдьСЫЁАдЦдЩњ+ащ ФтЛЏЁБЫЋв§ЧцЛљзљЃЌШЋУцЪЕЯжвЛдЦЖраОЃЌжЇГжЖрбљЫуСІЙЉИјЁЃСЊЭЈдЦШЋеЛздбаЃЌЪЪХф 90% вдЩЯЕФЙњВњЛЏжїСїШэгВМўВњЦЗЃЌећКЯжаЙњСЊЭЈзїЮЊЭјТчАВШЋЯжДњВњвЕСДСДГЄЕФИїЯюАВШЋФм СІЃЌЩюЖШжЇГХжаЙњСЊЭЈСЌајЖрФъдкШЋЙњЕФЛЄЭјааЖЏжаБэЯжгХвьЁЃВњвЕИГФмЩЯЃЌСЊЭЈдЦвРЭа ЫФМЖдЫгЊЬхЯЕЃЌ9 ИіаавЕ 10 ДѓОќЭХЕФНтОіЗНАИФмСІЃЌвдМА 5000 ЖрИіаавЕдЦЯюФПЛ§РлЕФЗс ИЛОбщЃЌИќЬљЩэЗўЮёПЭЛЇЁЃСЊЭЈдЦДђдьСЫ 7 ДѓГЁОАдЦЃЌЩюЖШОлКЯдЦДѓЮяжЧСДАВ 6 ДѓФмСІЁЃ ЩњЬЌЙВНЈЩЯЃЌ2022 ФъЃЌ16 УћдКЪПМА 3 УћаавЕзЈМвШыбЁСЫжаЙњСЊЭЈаТвЛНьПЦММЮЏЕФЬиЦИзЈ МвКЭЙЫЮЪЁЃ Г§СЫдЫгЊЩЬдЦМЦЫуеНТдОлНЙВЂМгДѓздбаЭтЃЌдЫгЊЩЬдкдЦЭјШкКЯЁЂНкЕуЪ§СПЁЂЧўЕРЯТГСЁЂ АВШЋПЩаХЕШЖрЗНУцОпБИУїЯдгХЪЦЁЃ IaaS ЛљДЁЩшЪЉЃКЮвУЧдЄМЦдЫгЊЩЬЕФЗнЖюНЋГжајЬсЩ§ЁЃДгЙњФкдЦГЇЩЬЕФЗЂеЙНзЖЮПДЃЌIaaS ЗЂеЙвбНЯЮЊГЩЪьЃЌИїГЇЩЬжЎМфЕФВњЦЗВювьЖШж№ВНЫѕаЁЁЃдкЕБЧАВњвЕеўВпЯТЃЌАВШЋгыНЯЮЊКЯ РэЕФГЩБОе§дкГЩЮЊеўЦѓВЩЙК IaaS ЗўЮёЕФжївЊВЮПМЗНЯђЁЃдкетбљЕФВњвЕЧїЪЦЯТЃЌдЫгЊЩЬвР ППМЋЮЊЕЭСЎЕФЭјТчгыЪ§ОнжааФГЩБОЃЌФмЙЛНЯКУЦЅХфФПЧАЕФжївЊашЧѓЃЌвђДЫЮвУЧШЯЮЊЃЌдЫгЊ ЩЬдЦдк IaaS СьгђЕФЗнЖюгаЭћГжајЬсЩ§ЁЃ PaaS гы SaaSЃКЛЅСЊЭјдЦГЇЩЬЕФгХЪЦднЪБСьЯШЃЌЕЋдЫгЊЩЬврдкВЛЖЯзЗИЯЁЃЕЋдкШэМў ФмСІВуУцЃЌЛЅСЊЭјдЦГЇЩЬЕФгХЪЦвРОЩЭЛГіЃЌЬиБ№ЪЧдкИпЕЏадЁЂИпВЂЗЂЁЂИпУєНнЕФВПЪ№вЊЧѓ ЯТЃЌЛЅСЊЭјдЦГЇЩЬЦОНшГЄЦкздбаЛ§РлСЫЗсИЛОбщЁЃвђДЫдк PaaS гы SaaS СьгђЃЌЛЅСЊЭјдЦ ГЇЩЬЕФШдгаОКељгХЪЦЁЃЕЋДгжаЦкПДЃЌдЫгЊЩЬГжајМгДѓ PaaS гы SaaS ЕФздбаЃЌгаЭћГжајМг ЧПЖдШэМўФмСІЕФбаЗЂЃЌПДКУГЄЦкЗЂеЙЯђКУЁЃ дЫгЊЩЬЕФдЦМЦЫуЕЅЖРЙРжЕЃЌНЋДјРДНЯДѓЕФЪажЕЕЏадЁЃ ББУРдЦГЇЩЬЙРжЕЃКPSЁЂEV/EBITDA ЪЧ AWSЃЈAmazon Web ServicesЃЉЯрЖдКЯЪЪЕФЙР жЕжИБъЃЌгЊЪедіЫйЁЂгЏРћФмСІЪЧгАЯьЙРжЕЫЎЦНЕФжївЊвђЫиЁЃЙњФкЃКгЩгкЙњФкдЦГЇЩЬЩаЮДЪЕЯжЮШНЁЕФгЏРћФмСІЃЌЙЪЮвУЧжївЊВЮПМ AWS ЙРжЕЫЎЦНЃЌВЂПМТЧЪеШыдіЫйКЭгЏРћФмСІВювьКѓ Ијгш PS ЙРжЕЁЃЧАЦкЛЅСЊЭјдЦГЇЩЬИпЫйдіГЄЪБЃЌжївЊВЮПМ AWS ИјгшвЛЖЈелМлИјГі PS ЙРжЕЁЃ

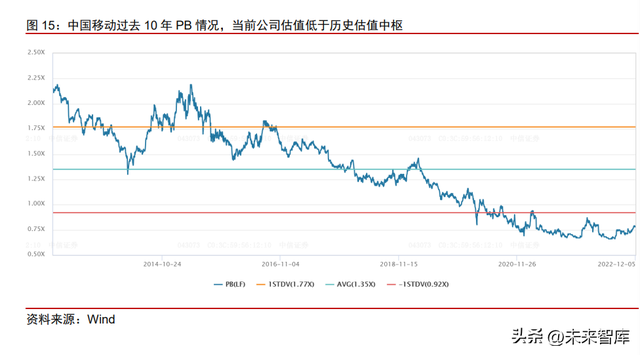

AWS ЕФ PS ЙРжЕЫЎЦНДѓжТдк 10X-14X жЎМфЃЌДЫЧААЂРядЦЙРжЕЯрЖд AWS елМлдМ 80%ЃЌ ЬкбЖдЦЙРжЕЯрЖд AWS елМлдМ 50%ЁЃЮвУЧБЃЪиШЯЮЊдЫгЊЩЬ PS ЫЎЦНЪЧ AWS ЕФ 30%-50%жЎ МфЃЌдђгаЭћИјгшдЫгЊЩЬдЦМЦЫувЕЮё 4X-6X ЕФ PSЁЃЮвУЧШЯЮЊЃЌЫцзХдЫгЊЩЬдЦМЦЫувЕЮёЕФОК ељКЭЙцФЃГжајЬсЩ§ЃЌдЫгЊЩЬдЦМЦЫуЕФЖРСЂЙРжЕгаЭћж№ВНЕУЕНЪаГЁШЯПЩЃЌНЋЖддЫгЊЩЬДјРДНЯ ДѓЕФЪажЕЕЏадЁЃ PBЃКдЫгЊЩЬ ROE ДІИФЩЦЧїЪЦЃЌPB гаНЯДѓЬсЩ§ПеМфЖдгкдЫгЊЩЬЖјбдЃЌPB ЕФЙРжЕЗНЪНИќЖрЪЧвЛжжЕзЯпЫМЮЌЃЌЧв PB гы ROE ГЄЦкЪЧЧПЯрЙи ЕФЁЃДг 2014 Фъ 4G НЈЩшжмЦквдРДЃЌдЫгЊЩЬСњЭЗЕФ ROE ећЬхЮШЖЈЃЌЫцзХ 5G жмЦкЛљБОУцЕФ ИФЩЦЃЌЮвУЧдЄЦкдЫгЊЩЬСњЭЗЕФ ROE НЋЪЕЯжЬсЩ§ЃЌЕЋЪЧЕБЧАЕФдЫгЊЩЬИлЙЩЕФ PB ШдДІгкРњ ЪЗЕзВПЃЌгаНЯДѓЕФЬсЩ§ПеМфЁЃ дЄЦкдЫгЊЩЬСњЭЗЕФ ROE НЋГжајЬсЩ§ЁЃ2014 ФъЃЌЙњФк 4G НЈЩшжмЦкПЊЪМЁЃ2014-2019 ФъЃЌЪмЬсЫйНЕЗбЁЂОКељМгОчЕШвђЫигАЯьЃЌдЫгЊЩЬ ROE ећЬхЮШЖЈЃЌЮДФмгааЇЬсЩ§ЃЌжаЙњвЦ ЖЏЮШЖЈдк 10%зѓгвЁЂжаЙњЕчаХЮШЖЈдк 6%зѓгвЃЌжаЙњСЊЭЈЮШЖЈдк 4%зѓгвЁЃЦфжаЃЌжаЙњСЊ ЭЈ 2016-2017 Фъ ROE НЯЕЭЃЌЫцКѓЙЋЫОПЊЦєЛьИФЃЌгХЛЏФкВПЙмРэЃЌЙЋЫО ROE ПьЫйЛиЙще§ ГЃЫЎЦНЁЃЮвУЧШЯЮЊЃЌЕБЧАШ§ДѓдЫгЊЩЬ ARPU жЕГжајИФЩЦЃЌ5G+ЧЇезПэДјгУЛЇЪ§ЩјЭИТЪПьЫй ЬсЩ§ЃЌдЫгЊЩЬЪеШыдіГЄЧїЪЦУїШЗЁЃДЫЭтЃЌАщЫцзЪБОПЊжЇЕФзмЬхЦНЮШЃЌдЫгЊЩЬелОЩЬЏЯњбЙСІ МѕаЁЃЌЧвВЛЖЯгХЛЏГЩБОЗбгУЙмПиЃЌдЄЦкдЫгЊЩЬ ROE НЋНјШыЩЯЩ§ЦкЁЃ ЕЋЪЧЃЌдк ROE ећЬхЮШЖЈЧщПіЃЌЕБЧАдЫгЊЩЬСњЭЗЕФИлЙЩ PB ЫЎЦНДІгк 2014 ФъвдРДЕФЕз ВПЮЛжУЁЃвЛЗНУцЃЌ2019 ФъШ§ДѓдЫгЊЩЬЪмЬсЫйНЕЗбеўВпМАОКељМгОчгАЯьЃЌвЕМЈВЛМАдЄЦкЃЌ ДгЖјЪЙЕУЪаГЁЖддЫгЊЩЬЙРжЕгаЫљЯТНЕЁЃСэвЛЗНУцЃЌШ§ДѓдЫгЊЩЬИлЙЩдк 2020-2021 ФъЪмЕНУР ЙњЭЖзЪНћСюЕФгАЯьЃЌвђДЫИлЙЩдЫгЊЩЬЪмзЪН№УцЕФИКУцгАЯьЙРжЕЫЎЦНЯТНЕЁЃ 2021 ФъвдРДЃЌдЫгЊЩЬгЏРћФмСІГжајИФЩЦЃЌаТаЫвЕЮёИпЫйдіГЄЃЌЙРжЕЫЎЦНТдгааоИДЃЌ ЕЋЪЧећЬхвРОЩДІдкРњЪЗЕзВПЮЛжУЁЃЦфжаЃЌжаЙњвЦЖЏЁЂжаЙњЕчаХЁЂжаЙњСЊЭЈЕБЧА PB ЗжБ№ЮЊ 0.78XЁЂ0.61XЁЂ0.35XЃЌОљдЖЕЭгкЦфНќЪЎФъРД 1.35XЁЂ0.78XЁЂ0.75X ЕФЙРжЕжаЪрЁЃ ЮвУЧШЯЮЊЃЌАщЫцзХдЫгЊЩЬЕФгЏРћИФЩЦКЭ ROE ЬсЩ§ЃЌROE НЋж№ВНЬсЩ§ЕНБШ 4G НзЖЮИќ ИпЕФЫЎЦНЃЌдЫгЊЩЬЕФИлЙЩЕФ PBЃЌвВНЋж№ВНЛиЙщЕН 4G НзЖЮвдРДЕФжаЪрЫЎЦНжЎЩЯЃЌВЂж№ВН ДяЕН 2XЁЂ1.2XЁЂ1.2X ЕФЧјМфЩЯЯоЁЃ

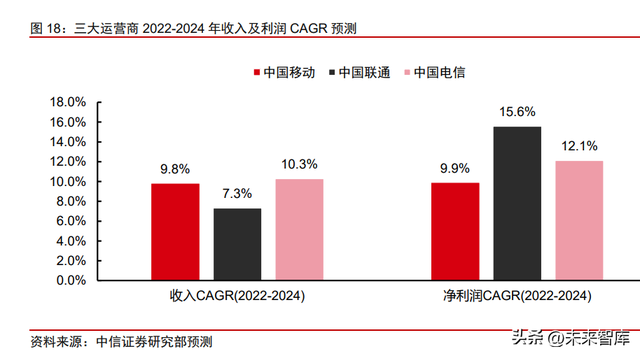

ЖдБШШЋЧђдЫгЊЩЬЃЌЙњФкдЫгЊЩЬ PB вВгаНЯДѓЕФЬсЩ§ПеМфЁЃОЁЙмКЃЭтдЫгЊЩЬПДЫЦ ROE ИќИпЃЌЕЋЦфИп ROE ЪЧНЈСЂдкИпзЪВњИКеЎТЪвдМАЕЭЯжН№ДЂБИЕФЛљДЁЩЯЕФЁЃЙњФкШ§ДѓдЫгЊЩЬ 2021 ФъЦНОљзЪВњИКеЎТЪЮЊ 40.4%ЃЌЕЋКЃЭтСњЭЗдЫгЊЩЬЦНОљзЪВњИКеЎТЪИпДя 65.7%ЁЃНижЙ 2021 ФъЃЌжаЙњвЦЖЏЁЂжаЙњЕчаХЁЂжаЙњСЊЭЈЕФРрЯжН№зЪВњеМБШЗжБ№ЮЊ 25%ЁЂ10%ЁЂ13%ЃЌ Жј VerizonЁЂAT&TЁЂT-Mobile US ЭЌЦкЕФРрЯжН№зЪВњеМБШЗжБ№ЮЊ 0.8%ЁЂ3.8%ЁЂ3.2%ЁЃДг ROIC ЕФНЧЖШПДЃЌЙњФкдЫгЊЩЬгыКЃЭтдЫгЊЩЬгЏРћФмСІНгНќЁЃЙњФкдЫгЊЩЬИлЙЩЕФЦНОљ PB ЮЊ 0.58XЃЌЯджјЕЭгкКЃЭтСњЭЗдЫгЊЩЬЦНОљ PB ЮЊ 1.88XЁЃ злКЯРДПДЃЌЮвУЧдЄЦкдЫгЊЩЬСњЭЗЕФ ROE ДІгкЬсЩ§ЧїЪЦЃЌЦфИлЙЩ PB вВгаЭћЛиЙщЕН 4G НзЖЮвдРДЕФжаЪрЫЎЦНжЎЩЯЃЌжаЙњвЦЖЏЁЂжаЙњЕчаХЁЂжаЙњСЊЭЈЕФИлЙЩ PB УЊЃЈЙ§ШЅЪЎФъЕФ PB ЙРжЕжаЪрЃЉЗжБ№ЮЊ 1.35XЁЂ0.78XЁЂ0.75XЁЃШєвдКЃЭтПЩБШдЫгЊЩЬЕФЙРжЕЮЊУЊЃЌдђЖдгІЕФ PB ЧјМфЮЊ 1.1X-2.7XЁЃзлКЯдЫгЊЩЬЕФРњЪЗЖдБШКЭЙњФкЭтЖдБШЃЌЙњФкдЫгЊЩЬЕФ PB ШдгаНЯДѓ ЕФЬсЩ§ПеМфЁЃ PEЃКЙњФкдЫгЊЩЬГЄДѓадИќКУЃЌгІЕБИјгшЙРжЕвчМлЙњФкдЫгЊЩЬЕФвЕМЈдіГЄЧїЪЦЯђКУЁЃдкЪеШыЖЫЃЌаавЕЕФЁАЬсЫйНЕЗбЁБеўВпИцвЛЖЮТфЃЌаа вЕОКељЧїЛКЃЌдЫгЊЩЬНјШыЁАИпжЪСПЗЂеЙЁБНзЖЮЃЌARPU жЕгаЭћКЯРэЛиЩ§ЃЌДјЖЏЪеШыдіГЄКЭ ЯжН№СїИФЩЦЁЃдкГЩБОЖЫЃЌ5G ЭЖзЪЛиБЈжмЦкРГЄЁЂЕўМгЙВНЈЙВЯэЃЌдЄМЦдЫгЊЩЬЕФзЪБОПЊжЇ гаЭћж№ВНЯТНЕЃЌелОЩЬЏЯњбЙСІМѕаЁЁЃЪеШыКЭГЩБОЕФЙВЭЌЭЦЖЏЯТЃЌдЫгЊЩЬЕФздгЩЯжН№СїКЭвЕ МЈГжајИФЩЦЃЌЙЩЯЂТЪврЬсЩ§ЁЃ 2022 ФъЧАШ§МОЖШЭЈЗўЪеШыдіЫйЃКвЦЖЏ+8.3%>ЕчаХ+8.0%>СЊЭЈ+7.8%ЁЃЧАШ§МОЖШаТаЫ вЕЮёЪеШыдіЫйЃКвЦЖЏ+40%ЃЈDICT ЪеШыЃК685 вкдЊЃЉ>СЊЭЈ+32%ЃЈВњвЕЛЅСЊЭјЪеШыЃК532 вкдЊЃЉ>ЕчаХ+17%ЃЈВњвЕЪ§зжЛЏЪеШыЃК856 вкдЊЃЉЁЃЮвУЧПДКУШ§ДѓдЫгЊЩЬвЕМЈГжајИФЩЦЃЌ дЄМЦжаЙњвЦЖЏЁЂжаЙњЕчаХЁЂжаЙњСЊЭЈ 2022-2024 ФъЪеШы CAGR ЗжБ№ЮЊ 9.8%ЁЂ10.3%ЁЂ7.3%ЃЌ РћШѓ CAGR ЗжБ№ЮЊ 9.9%ЁЂ12.1%ЁЂ15.6%ЁЃ

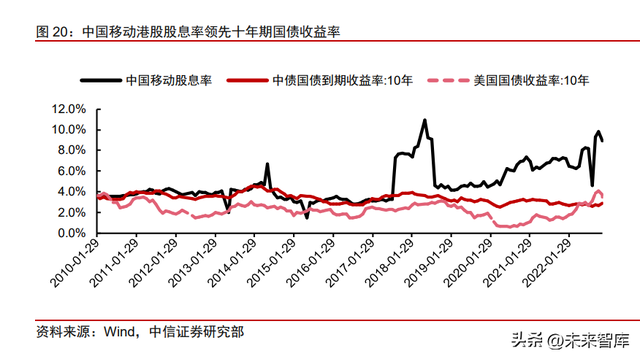

ЙњФкдЫгЊЕФГЄДѓаддЄЦкЃЌЯджјКУгкКЃЭтдЫгЊСњЭЗЃЌЧвзїЮЊбыЦѓгаИќКУЕФвЕМЈГжајадКЭ ЮШЖЈадЃЌгаЭћгаЙРжЕвчМлЁЃ ИљОн Bloomberg вЛжТдЄЦкЃЌ2021-2024 Фъ Verizon КЭ AT&T СНМвЙЋЫОРћШѓИДКЯдіЫйЗж Б№ЮЊ-1.8%КЭ-8.4%ЃЌЯджјЕЭгкЙњФкдЫгЊЩЬ 9.9%-15.6%ЕФЫЎЦНЁЃЕЋЪЧЃЌИлЙЩЗНУцЃЌжаЙњвЦ ЖЏЁЂжаЙњЕчаХЁЂжаЙњСЊЭЈЖдгІ 2022 Фъ PE ЗжБ№ЮЊ 7.9XЁЂ9.4XЁЂ7.4XЃЛ VerizonЁЂAT&T ЖдгІ 2022 Фъ PE ЗжБ№ЮЊ 7.6X КЭ 7.2XЁЃЙњФкдЫгЊЩЬдкГЄДѓадЗНУцОпгаЯджјЕФгХЪЦЃЌЕЋЪЧИл ЙЩЕФ PE ЫЎЦНгыУРЙЩдЫгЊЩЬЛљБОвЛжТЃЌдЫгЊЩЬИлЙЩЕФ PE ДцдкбЯжиЕФЕЭЙРЁЃ A ЙЩЗНУцЃЌжаЙњвЦЖЏЁЂжаЙњЕчаХЁЂжаЙњСЊЭЈЖдгІ 2022 ФъЕФ PE ЗжБ№ЮЊ 12XЁЂ14XЁЂ17XЃЌ гыОЛРћШѓдіЫйгавЛЖЈЕФЦЅХфЖШЁЃЕЋЪЧЃЌЮвУЧШЯЮЊЃЌзїЮЊбыЦѓСњЭЗЃЌдЫгЊЩЬОпБИИќКУЕФГЄЦк ЕФЮШЖЈадКЭГжајадЃЌгІЕБИјгшвЛЖЈЕФЙРжЕвчМлЃЌPEG БШ 1 ИќИпВХФмЗДгГЦфГЄЦкНЯКУЕФзЪВњ ЪєадЁЃ ЙЩЯЂТЪЃКдЫгЊЩЬЙЩЯЂТЪЃЌдЄМЦНЋЯђ 10 ФъЙњеЎЪевцТЪПДЦыбыЦѓдЫгЊЩЬСњЭЗЃЌЩЬвЕФЃЪНЕФГЄЦкЮШЖЈадКЭПЩГжајадЧПЃЌЧвгаЙ§ШЅГжајНќ 20 ФъЕФЯж Н№ЗжКьМЧТМЁЃИљОнжаЙњвЦЖЏВЦБЈЃЌжаЙњвЦЖЏЕФеЎаХЦРМЖгыжаЙњЙњМвжїШЈЦРМЖвЛжТЃЌгЕгаБъ Це A+/ЧАОАЮШЖЈКЭФТЕЯЦРМЖ A1/ЧАОАЮШЖЈЕФЦРМЖЁЃДгГЄЦкРДПДЃЌдЫгЊЩЬСњЭЗЕФЙЩЯЂТЪЃЌга ЭћЯђ 10 ФъЙњеЎЪевцТЪПДЦыЁЃ ЛиЙЫШ§ДѓдЫгЊЩЬЙ§ШЅЪЎФъЕФЙЩЯЂТЪБфЛЏЃЌГ§жаЙњвЦЖЏ 2017 ФъХЩЗЂЬиЪтЙЩРћЕМжТЙЩЯЂ ТЪЖЬЦкЬсЩ§ЃЌ2019 ФъжЎЧАЃЌШ§ДѓдЫгЊЩЬЙЩЯЂТЪгыжаеЎ 10 ФъЦкЙњеЎЁЂУРЙњ 10 ФъЦкЙњеЎЪе вцТЪНгНќЁЃ2010-2019 ФъЃЌжаЙњвЦЖЏЁЂжаЙњЕчаХЁЂжаЙњСЊЭЈЕФИлЙЩЙЩЯЂТЪЦНОљжЕЗжБ№ЮЊ 4.2%ЁЂ 2.4%ЁЂ1.4%ЃЌЖјжаеЎ 10 ФъЦкЙњеЎЁЂУРЙњ 10 ФъЦкЙњеЎЪевцТЪЕФЦНОљжЕЗжБ№ЮЊ 3.5%ЁЂ2.4%ЁЃ 2019 ФъЃЌдЫгЊЩЬЪмОКељМгОчЕШвђЫигАЯьЙРжЕЛиТфЁЃ 2020-2021 ФъЪмЕНУРЙњЭЖзЪНћСю ЕФгАЯьЃЌЧвИлЙЩдЫгЊЩЬЪмЕНзЪН№УцЕФИКУцгАЯьЃЌдЫгЊЩЬЙРжЕзмЬхГабЙЁЃДЫЭтЃЌЕўМгдЫгЊЩЬ ЗжКьТЪПьЫйЬсЩ§ЃЌ2019 ФъКѓЃЌШ§ДѓдЫгЊЩЬЙЩЯЂТЪгыЙњеЎЪевцТЪПьЫйРПЊВюОрЁЃНижЙ 2022 Фъ 12 дТ 2 ШеЃЌИлЙЩжаЙњвЦЖЏЁЂжаЙњЕчаХЁЂжаЙњСЊЭЈ 2023 ФъОЛРћШѓЖдгІЕФдЄЦкЙЩЯЂТЪЗжБ№ ЮЊ 9.8%ЁЂ8.4%ЁЂ7.1%ЃЈЛљгкжааХжЄШЏбаОПВПдЄВтЃЉЃЌдЖИпгкжаеЎ 10 ФъЦкЙњеЎЕФ 2.9%ЁЂ УРЙњ 10 ФъЦкЙњеЎЪевцТЪЕФ 3.5%ЁЃ A ЙЩЗНУцЃЌНижЙ 2022 Фъ 12 дТ 2 ШеЃЌжаЙњвЦЖЏЁЂжаЙњЕчаХЁЂжаЙњСЊЭЈ 2023 ФъОЛРћШѓ ЖдгІЕФдЄЦкЙЩЯЂТЪЗжБ№ЮЊ 6.3%ЁЂ5.5%ЁЂ2.6%ЃЈЛљгкжааХжЄШЏбаОПВПдЄВтЃЉЃЌвЦЖЏКЭЕчаХ A ЙЩЙЩЯЂТЪЃЌШдУїЯдИпгкжаеЎ 10 ФъЦкЙњеЎЕФ 2.9%ЁЂУРЙњ 10 ФъЦкЙњеЎЪевцТЪЕФ 3.5%ЁЃ

ЃЈБОЮФНіЙЉВЮПМЃЌВЛДњБэЮвУЧЕФШЮКЮЭЖзЪНЈвщЁЃШчашЪЙгУЯрЙиаХЯЂЃЌЧыВЮдФБЈИцдЮФЁЃЃЉ ОЋбЁБЈИцРДдДЃКЁОЮДРДжЧПтЁПЁЃЁИСДНгЁЙ

|

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

зюаТЦРТл