ФкШнИХПіЃК2020ФъЃЌЫЎРћНЈЩшЭъГЩЭЖзЪ8181.7вкдЊЃЌНЯЩЯФъдіМг1469.9вкдЊЃЌдіМг21.9%ЁЃЦфжаЃКНЈжўЙЄГЬЭъГЩЭЖзЪ6014.9вкдЊЃЌНЯЩЯФъдіМг20.6%ЃЛАВзАЙЄГЬЭъГЩЭЖзЪ319.7вкдЊЃЌНЯЩЯФъдіМг31.5%ЃЛЛњЕчЩшБИМАЙЄЦїОпЙКжУЭъГЩЭЖзЪ250.0вкдЊЃЌНЯЩЯФъдіМг13.1%ЃЛЦфЫћЭъГЩЭЖзЪЃЈАќРЈвЦУёеїЕиВЙГЅЕШЃЉ1597.1вкдЊЃЌНЯЩЯФъдіМг26.8%ЁЃ2022ФъЮвЙњЫЎРћНЈЩшЭъГЩЭЖзЪдк10893вкдЊзѓгвЃЌЭЌБШдіГЄ21.32%ЃЌЪзДЮЭЛЦЦвЛЭђвкДѓЙиЁЃ ЙиМќДЪЃКЫЎРћНЈЩшЪаГЁЙцФЃЁЂЫЎРћНЈЩшЗЂеЙБГОА вЛЁЂаавЕИХПі ЫЎРћНЈЩшЪЧжИШЫРрЩчЛсЮЊСЫЩњДцКЭЗЂеЙЕФашвЊЃЌЖдздШЛНчЕФЫЎКЭЫЎгђНјааПижЦЁЂЕїНкЁЂжЮЕМЁЂПЊЗЂЁЂЙмРэКЭБЃЛЄЃЌвдЗРжЮКщЫЎЁЂИЩКЕЁЂЫЎЮлШОМАЫЎЭССїЪЇЕШджКІЃЌТњзуШЫРрЩњЛюгыЙЄХЉвЕЩњВњгУЫЎашвЊЖјаоНЈЕФЫЎПтЁЂЫЎЕчеОЁЂЕЬАгЁЂЧўЕРЁЂЫЎеЂЁЂБУеОЕШЪЕЮяЩшЪЉЁЃ

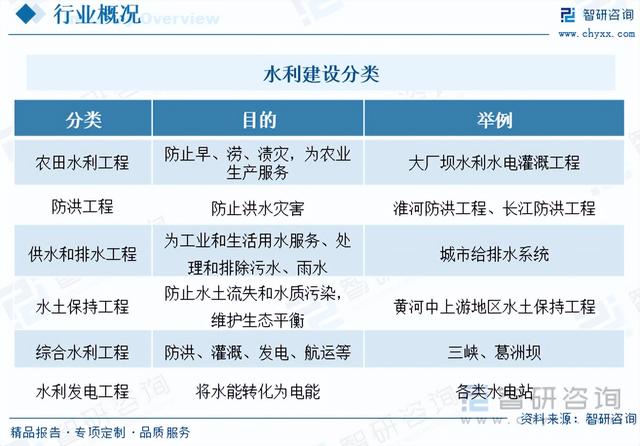

ЫЎРћНЈЩшаавЕВњвЕСДЩЯгЮжївЊгЩНЈжўВФСЯЙЉгІЩЬЁЂЫЎЕчВФСЯМАЩшБИЙЉгІЩЬМАЪфЫЎЙмЕРЙЉгІЩЬЕШЙЙГЩЃЌВњвЕСДжагЮЮЊЫЎРћЙЄГЬаавЕЃЌжївЊгЩЫЎРћЙЄГЬЩшМЦЙЋЫОЁЂЫЎРћЙЄГЬЪЉЙЄЙЋЫОЁЂЫЎРћЙЄГЬбјЛЄЙЋЫОЙЙГЩЃЌЫЎРћЙЄГЬЩшМЦЙЋЫОЯђЪЉЙЄЙЋЫОЬсЙЉЩшМЦЗНАИЃЌЪЉЙЄЙЋЫОЭъГЩЪЉЙЄКѓгЩЫЎРћЙЄГЬбјЛЄЙЋЫОНјааЮЌЛЄМАдЫгЊЃЛЯТгЮжївЊЮЊеўИЎЁЂГЧЭЖЙЋЫОвдМАЦфЫћЭЖзЪЩЬЁЃ

еўВпДѓСІжЇГжЫЎРћЛљДЁЩшЪЉНЈЩшЃЌжиДѓЯюФПНјШыМЏжаПЊЙЄЦкЁЃ2020ФъвдРДЃЌеўВпЖдЫЎРћЙЄГЬНЈЩшЕФжиЪгГЬЖШЯджјЬсЩ§ЁЃ2020Фъ7дТЃЌЙњЮёдКГЃЮёЛсвще§ЪНШЗЖЈСЫ150ЯюжиДѓЫЎРћЙЄГЬЁЃдкеўВпЕМЯђВуУцНЋЫЎРћзїЮЊЛљДЁЩшЪЉжиЕуСьгђЃЌдкЪЕЪЉТфЕиВуУцЫЎРћВПСЊКЯЖрВПУХШЋСІЭЦНјгУЕидЄЩѓЁЂЛЗЦРЩѓХњКЭПЩааадбаОПЩѓХњЃЌЮЊЙЄГЬОЁдчПЊЙЄДДдьЬѕМўЁЃ2022ФъЙњМвВПЪ№ЭЦНјЕФ55ЯюжиДѓЫЎРћЙЄГЬЃЌЩЯАыФъвбПЊЙЄ18ЯюЃЌЯТАыФъЫцзХЬьЦјзЊСЙКЭвпЧщЮШЖЈЃЌжиДѓЙЄГЬгаЭћНјШыМЏжаПЊЙЄЦкЁЃ

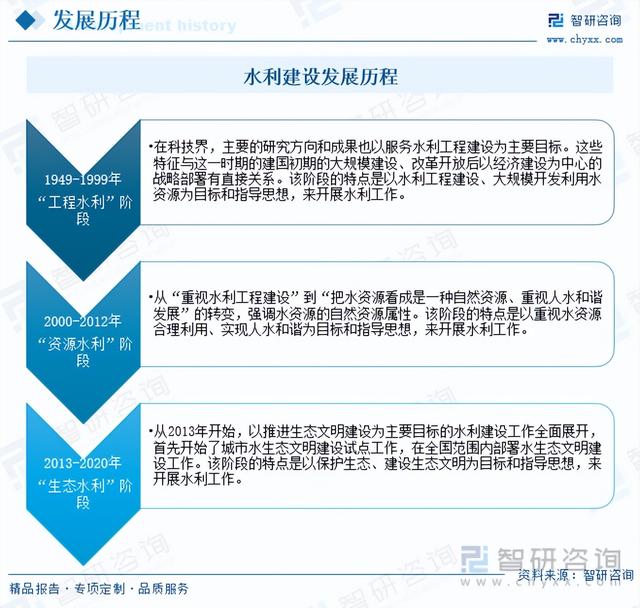

ИљОнВЛЭЌЪБДњЕФЬиЕуЃЌПМТЧЫЎРћЙЄзїЕФжїЕМФПБъКЭжївЊжЮЫЎЫМТЗЃЌвдзюОпДњБэадЫЎРћРраЭРДУќУћЫЎРћЗЂеЙНзЖЮЃЌДг1949ФъаТжаЙњГЩСЂЕНФПЧАЩѕжСдйбгајвЛЖЮЪБМфЃЌЛЎЗжЮЊ3ИіЫЎРћЗЂеЙНзЖЮЃЌЗжБ№ЪЧ1949ФъЕН1999ФъЕФЁАЙЄГЬЫЎРћНзЖЮЁБЁЂ2022ФъЕН2012ФъЕФЁАзЪдДЫЎРћЁБНзЖЮЁЂ2013ФъЕН2020ФъЕФЁАЩњЬЌЫЎРћЁБНзЖЮЁЃ

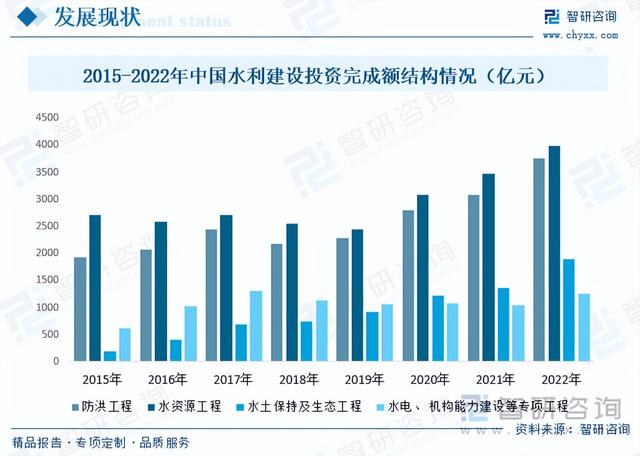

ЖўЁЂЗЂеЙЯжзД 2020ФъЃЌЫЎРћНЈЩшЭъГЩЭЖзЪ8181.7вкдЊЃЌНЯЩЯФъдіМг1469.9вкдЊЃЌдіМг21.9%ЁЃЦфжаЃКНЈжўЙЄГЬЭъГЩЭЖзЪ6014.9вкдЊЃЌНЯЩЯФъдіМг20.6%ЃЛАВзАЙЄГЬЭъГЩЭЖзЪ319.7вкдЊЃЌНЯЩЯФъдіМг31.5%ЃЛЛњЕчЩшБИМАЙЄЦїОпЙКжУЭъГЩЭЖзЪ250.0вкдЊЃЌНЯЩЯФъдіМг13.1%ЃЛЦфЫћЭъГЩЭЖзЪЃЈАќРЈвЦУёеїЕиВЙГЅЕШЃЉ1597.1вкдЊЃЌНЯЩЯФъдіМг26.8%ЁЃ2022ФъЮвЙњЫЎРћНЈЩшЭъГЩЭЖзЪдк10893вкдЊзѓгвЃЌЭЌБШдіГЄ21.32%ЃЌЪзДЮЭЛЦЦвЛЭђвкДѓЙиЁЃ

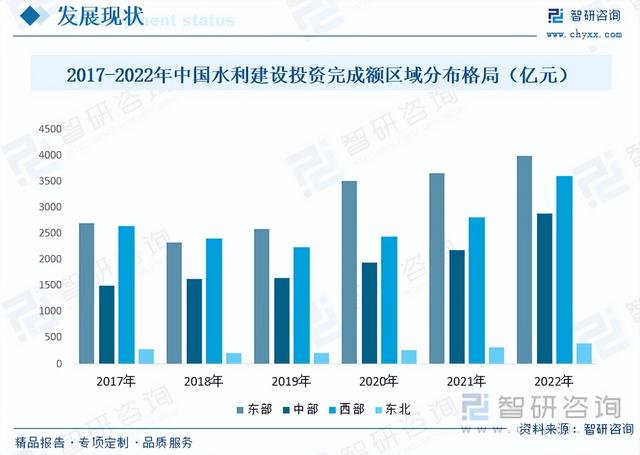

ЫЎРћЪЧжИШЫРрЩчЛсЮЊСЫЩњДцКЭЗЂеЙЕФашвЊЃЌВЩШЁИїжжДыЪЉЃЌЖдздШЛНчЕФЫЎКЭЫЎгђНјааПижЦКЭЕїХфЃЌвдЗРжЮЫЎКЕджКІЃЌПЊЗЂРћгУКЭБЃЛЄЫЎзЪдДЁЃЮвЙњЙмЯНУцЛ§960ЭђЦНЗНЙЋРяЃЌИїИіЕиЧјЕФШЫЮФЕиРэЯрВюНЯДѓЃЌЫЎРћНЈЩшЭЖзЪЖювВЛсгаЫљВюБ№ЁЃ2022ФъжаЙњЫЎРћНЈЩшЭЖзЪЭъГЩЖюжаЖЋВПЕиЧјеМБШНЯДѓЃЌеМЕН36.7%ЃЌЭЖзЪЭъГЩЖюЮЊ3998вкдЊЁЃ

2022ФъЮвЙњЗРКщЙЄГЬЭЖзЪЭъГЩЖюЮЊ3756вкдЊЃЌдМеМЫЎРћЭЖзЪЭъГЩЖюЕФ34.48%ЃЛЫЎзЪдДЙЄГЬЭЖзЪЭъГЩЖюЮЊ3989вкдЊеМБШЮЊ36.62%ЃЛЫЎЭСБЃГжМАЩњЬЌЙЄГЬЭЖзЪЭъГЩЖюЮЊ1897вкдЊЃЌеМБШЮЊ17.41%ЃЛЫЎЕчЁЂЛњЙЙФмСІНЈЩшЕШзЈЯюЙЄГЬЭЖзЪЭъГЩЖюЮЊ1251вкдЊЃЌеМБШЮЊ11.48%ЁЃзмЕФРДПДЃЌНќМИФъРДЃЌЫЎРћНЈЩшаавЕЪаГЁНсЙЙГіЯжСЫНЯЮЊУїЯдБфЛЏЃЌЕЋзмЬхНсЙЙНЯЮЊЮШЖЈЁЃ

2022ФъжаЙњЫЎРћНЈЩшЭЖзЪЙцФЃ10893вкдЊЃЌЦфжаЃЌНЈжўЙЄГЬ7659вкдЊеМБШ70.31%ЃЛАВзАЙЄГЬ398вкдЊеМБШ3.65%ЃЛЩшБИМАИїРрЙЄЦїОпЙКжУ324вкдЊеМБШ2.97%ЃЛЦфЫћЃЈАќРЈвЦУёеїЕиВЙГЅЃЉ2512вкдЊеМБШ23.06%ЁЃ

ЯрЙиБЈИцЃКжЧбазЩбЏЗЂВМЕФЁЖ2023-2029ФъжаЙњЫЎРћНЈЩшаавЕЪаГЁЗЂеЙЯжзДМАЭЖзЪВпТдбаОПБЈИцЁЗ Ш§ЁЂОКељИёОж ЫЎРћНЈЩшЪаГЁгыЙњМвРћвцЯЂЯЂЯрЙиЃЌОпгаКмЧПЕФВЛПЩЬцДњадЁЃвдЫЎРћЙЄГЬНЈЩшздЩэНјааЗжЮіЃЌЫЎРћНЈЩшЙЄГЬОпгаЧАЦкЭЖзЪНЯДѓЁЂНЈЩшжмЦкНЯГЄЕФЬиЕуЃЌЖдгкЦѓвЕзЪБОЙцФЃЕФвЊЧѓБШНЯДѓЃЌвђДЫЫЎРћНЈЩшЪаГЁжївЊМЏжагкДѓаЭЦѓвЕжаЁЃФПЧАЮвЙњЫЎРћаавЕЕФжївЊОКељепжївЊЪЧдкМИМвДѓаЭбыЦѓЃЌШчжаЙњЕчСІНЈЩшМЏЭХЁЂжаЙњИ№жоАгМЏЭХЁЂАВЛеЫЎРћЁЂЧЎНЫЎРћЁЂШ§ЯПЫЎРћЁЂжаЙњАВФмНЈЩшзмЙЋЫОЕШЁЃ

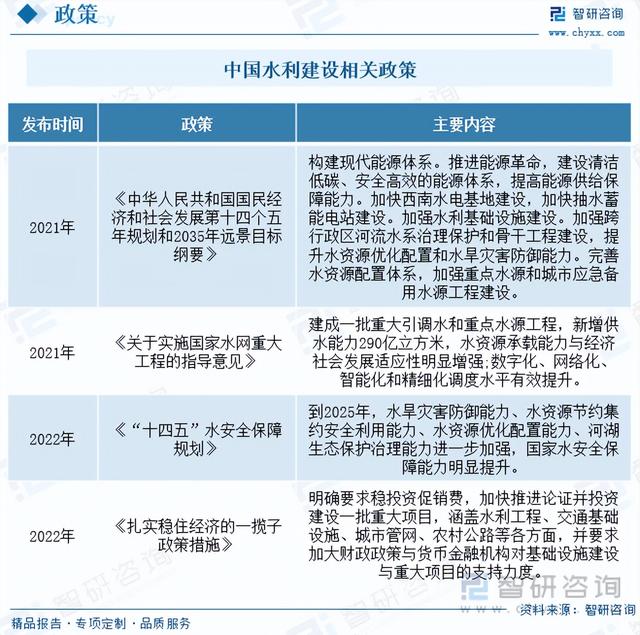

ЫФЁЂЗЂеЙЧїЪЦ еўВпКьРћГжајЪЭЗХЭЦЖЏаавЕПьЫйЗЂеЙЁЃ2011ФъжабывЛКХЮФМўЬсГіЁАЫЎРћЪЧЯжДњХЉвЕНЈЩшВЛПЩЛђШБЕФЪзвЊЬѕМўЃЌЪЧОМУЩчЛсЗЂеЙВЛПЩЬцДњЕФЛљДЁжЇГХЃЌЪЧЩњЬЌЛЗОГИФЩЦВЛПЩЗжИюЕФБЃеЯЯЕЭГ,ОпгаКмЧПЕФЙЋвцадЁЂЛљДЁадЁЂеНТдадЁБЃЌЁАМгПьЫЎРћИФИяЗЂеЙЃЌВЛНіЪТЙиХЉвЕХЉДхЗЂеЙЃЌЖјЧвЪТЙиОМУЩчЛсЗЂеЙШЋОжЃЛВЛНіЙиЯЕЕНЗРКщАВШЋЁЂЙЉЫЎАВШЋЁЂСИЪГАВШЋЃЌЖјЧвЙиЯЕЕНОМУАВШЋЁЂЩњЬЌАВШЋЁЂЙњМвАВШЋЁБЁЃДѓЗљЬсИпСЫЫЎРћЕФеНТдЕиЮЛЃЌвВПЊЦєСЫЫЎРћеўВпКьРћЪЭЗХЕФЁАеЂУХЁБЃЌдкеўВпКьРћГжајЪЭЗХЕФЭЦЖЏЯТЃЌЮвЙњЫЎРћЙЄГЬаавЕвВЫцжЎПьЫйЗЂеЙЁЃ жиДѓЫЎРћЙЄГЬНЈЩшЮЊЗЂеЙжиЕуЁЃИљОнЙњМвЁАжаГЄЦкЗЂеЙИйвЊЁБЃЌЙњМвНЋМЬајЭЦЖЏЛљДЁЩшЪЉНЈЩшЃЌЫЎРћЁЂЕчСІПЊЗЂЕШаавЕНЋБЃГжПьЫйдіГЄЃЌЫЎРћНЈжўЙЄГЬГаАќгыЪЉЙЄЪаГЁашЧѓЭњЪЂЁЃАДееЕБЧАЗЂеЙЧїЪЦЃЌЁАЪЎЫФЮхЁБЪБЦкЃЌШЋЙњЫЎРћЭЖзЪФъОљдіЫйНЋБЃГжНЯИпЫЎЦНЃЌЫЎРћЙЄГЬаавЕЭЖзЪНЈЩшСІЖШНЋМЬајМгДѓЃЌЗЂеЙЧАОАПЩЦкЁЃЦфжаЃЌжиДѓЫЎРћЙЄГЬНЈЩшНЋГЩЮЊаавЕЗЂеЙжиЕуЃЌдЄМЦЙњМвНЋжиЕуеыЖдзЪдДадЁЂЙЄГЬадШБЫЎЕиЧјЁЂЗРКщЬхЯЕгаНЯДѓШБЯнЕФЕиЧјЃЌМгПьНЈЩшвЛХњжиДѓв§ЕїЫЎЙЄГЬЁЂжиЕуЫЎдДЙЄГЬЁЂНКгКўВДжЮРэЙЧИЩЙЄГЬЃЌгХЯШАВХХЧАЦкЙЄзїЛљДЁНЯКУЕФжиДѓЫЎРћЙЄГЬЁЃ

жЧбазЩбЏЗЂВМЕФЁЖ2023-2029ФъжаЙњЫЎРћНЈЩшаавЕЪаГЁЗЂеЙЯжзДМАЭЖзЪВпТдбаОПБЈИцЁЗвРОнЙњМвЭГМЦОжЁЂеўИЎЛњЙЙЁЂаавЕаЛсЗЂВМЕФШЈЭўЪ§ОнЃЌНсКЯЩюЖШЕїбаЪ§ОнЁЂзЈМвЗДРЁЪ§ОнЁЂФкВПдЫгЊЪ§ОнЕШШЋгђЪ§ОнЕФЪеМЏгыЗжЮіЃЌЬсЩ§ПЭЛЇЕФЩЬвЕОіВпаЇТЪЁЃБОБЈИцЖджаЙњЫЎ?РћНЈЩшаавЕЯжзДгыЪаГЁзіСЫЩюШыЕФЕїВщбаОПЃЌВЂИљОнаавЕЕФЗЂеЙЙьМЃЖдЮДРДЕФЗЂеЙЧАОАгыЧїЪЦзїСЫЩѓЩїЕФХаЖЯЃЌЮЊЭЖзЪепбАеваТЕФЪаГЁЭЖзЪЛњЛсЃЌНјШыЫЎ?РћНЈЩшаавЕЭЖзЪВМОжЬсЙЉСЫжСЙиживЊЕФОіВпВЮПМвРОнЁЃ

жЧбазЩбЏЪЧжаЙњВњвЕзЩбЏСьгђЕФаХЯЂгыЧщБЈзлКЯЬсЙЉЩЬЁЃЙЋЫОвдЁАгУаХЯЂЧ§ЖЏВњвЕЗЂеЙЃЌЮЊЦѓвЕЭЖзЪОіВпИГФмЁБЮЊЦЗХЦРэФюЁЃЮЊЦѓвЕЬсЙЉзЈвЕЕФВњвЕзЩбЏЗўЮёЃЌжївЊЗўЮёАќКЌОЋЦЗаабаБЈИцЁЂзЈЯюЖЈжЦЁЂдТЖШзЈЬтЁЂПЩбаБЈИцЁЂЩЬвЕМЦЛЎЪщЁЂВњвЕЙцЛЎЕШЁЃЬсЙЉжмБЈ/дТБЈ/МОБЈ/ФъБЈЕШЖЈЦкБЈИцКЭЖЈжЦЪ§ОнЃЌФкШнКИЧеўВпМрВтЁЂЦѓвЕЖЏЬЌЁЂаавЕЪ§ОнЁЂВњЦЗМлИёБфЛЏЁЂЭЖШкзЪИХРРЁЂЪаГЁЛњгіМАЗчЯеЗжЮіЕШЁЃ |

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

зюаТЦРТл