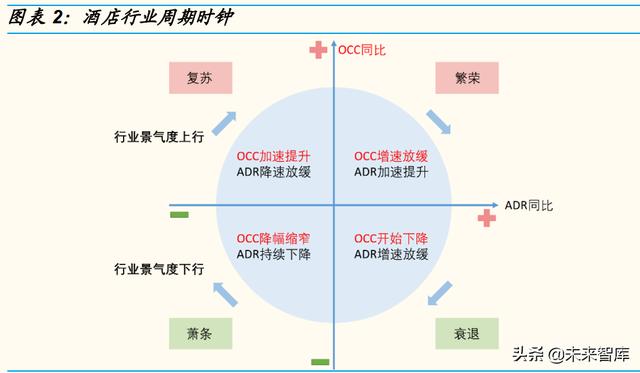

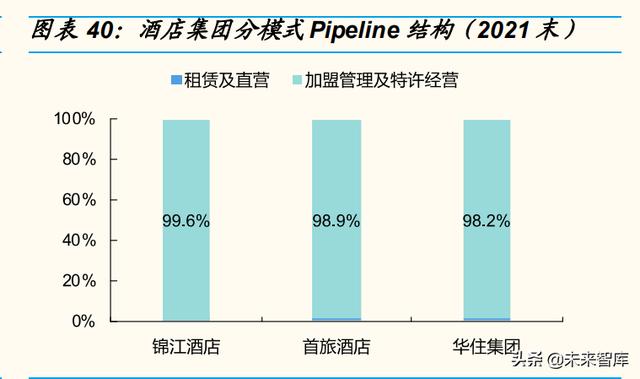

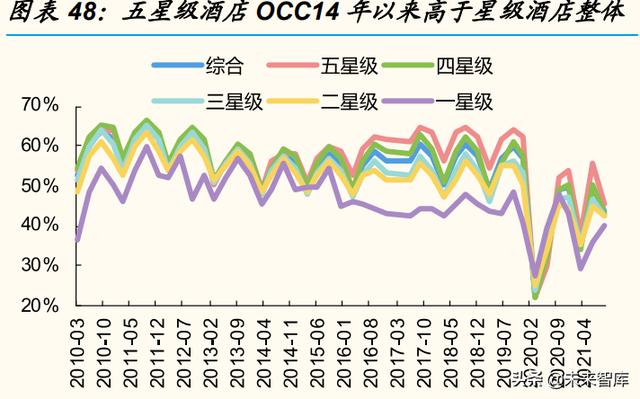

ЃЈБЈИцГіЦЗЗН/зїепЃКЙњН№жЄШЏЃЌРюОДРзЁЂвЖЫММЮЃЉ 1ЁЂКъЙлОМУВЈЖЏ+ЙЉашЦЅХфЪБжЭаЮГЩОЦЕъаавЕжмЦкБфЛЏКъЙлОМУВЈЖЏ+ЙЉашЦЅХфЪБжЭаЮГЩОЦЕъаавЕЕФжмЦкБфЛЏЁЃOCCЃЈШызЁТЪЃЉ жБНгЗДгГОЦЕъЙЉашЙиЯЕЃЌЪЧКтСПаавЕОАЦјЖШЕФКЫаФжИБъЁЃОЦЕъОгЊепвЛАу ИљОнЙЉашЧщПізджїЕїНк ADRЃЈЦНОљЗПМлЃЉОЁПЩФмДяЕННЯИпЕФ RevRARЃЈУП МфПЩЪлЗПЪеШыЃЉЃЌвдЪЕЯжЪеШызюДѓЛЏЃЌЖјгЩгкОгЊИмИЫНЯИпЃЌRevRAR БфЖЏ ЖдвЕМЈЕФЕЏадвВНЯДѓЃЌЖдгкжБгЊУХЕъгШЩѕЁЃ КъЙлОМУгАЯьаавЕОАЦјЖШБфЛЏЃЌ ЕБаавЕОАЦјЖШЩЯааЪБЃЌашЧѓзпЭњЁЂOCC ГжајЩЯЩ§ЃЌПЭЗПЙЉВЛгІЧѓЃЌОЦЕъЗНЬсИп ADR вдЛёЕУИќИпЪевцЃЌOCC КЭ ADR ЦыЩ§ДйЪЙ RevRAR ИпдіЃЌвВЮќ в§ЙЉИјаТдіЃЛЕБаавЕОАЦјЖШЯТааЪБЃЌашЧѓЕЭУдЁЂOCC ГжајЯТНЕЃЌПЭЗПЙЉЙ§гкЧѓЃЌОЦЕъЗННЕЕЭ ADR вдЮќв§ЙЫПЭШызЁЃЌЕМжТ ADRЁЂRevRAR ЯТНЕЃЌВП ЗжОЦЕъЕјЦЦгЏПїЦНКтЯпКѓЭЫГіЁЃЕЋгЩгкОЦЕъЧАЦкЭЖШыДѓЁЂЙЬЖЈГЩБОеМБШИпЃЌ ЖЬЦкФкЙЉИјСПНЯЮЊИеадЃЌаавЕОАЦјЖШЩЯааЪБЭљЭљЛсЮќв§ЙЬЖЈзЪБОЭЖзЪдіМгЃЌ ЖјвЛАуаТНЈЮявЕаш 2ФъзѓгвЁЂДцСПЮявЕзЊЛЛвВаш 6~12 ИідТЃЛаавЕОАЦјЖШ ЯТааЪБЃЌвђзтдМФъЯоЁЂЭЫГіДњМлИпЕШдвђЙЉИјСПЫѕвВгаДцдкЪБжЭЃЌКъЙлОМУВЈЖЏ+ЙЉашЦЅХфЪБжЭаЮГЩСЫОЦЕъаавЕЕФжмЦкБфЛЏЁЃЃЈЕЋЫцзХУёЫоЕШаТзЁЫо вЕаЮЪНГЩСїааЃЌЮвУЧШЯЮЊЙЉИјИеадИќЖрЬхЯждкЩЬТУашЧѓЩЯЃЉ РэТлЩЯЃЌОЦЕъаавЕжмЦкПЩЛЎЗжЮЊ ЁАИДЫе-ЗБШй-ЫЅЭЫ-ЯєЬѕЁБЫФНзЖЮЃК1ЃЉИД ЫеЃКаавЕОАЦјЖШЩЯааЃЌашЧѓПЊЪМИФЩЦЃЌOCC ЦѓЮШЛиЩ§ЃЌЕЋгЩгкЧАЦкЙЉЙ§гкЧѓЧщПіЮДЭъШЋХЄзЊЃЌADR НЕЗљЫѕеЕЋЩаЮДЛие§ЃЌИДЫеГѕЦк RevRAR ШдЮЊ ИКдіГЄЃЛДцСПЙЉИјвђГЄЪБМфФЅЕзОгЊЖјж№ВНГіЧхЃЛ2ЃЉЗБШйЃКЙЉашИёОжИФЩЦ бгајЃЌOCC НјвЛВНЩЯЩ§ЕЋдіЫйПЩФмЗХЛКЃЌADR ПьЫйЛиЩ§ЃЌЖўепЙВЭЌЭЦЖЏ RevRAR ИпдіЃЌЖјЙЉИјЖЫвђДЫЧАГіЧхКЭашЧѓЗБШйГЪЯжЙЉВЛгІЧѓЃЌЃЛ 3ЃЉЫЅЭЫЃК ЙЉашИёОжБпМЪЖёЛЏЃЌаавЕОАЦјЖШПЊЪМЯТааЃЌOCC ЭЌБШЯТЛЌЃЌADR діЫйЗХ ЛКЃЌЕЋгЩгкИУНзЖЮГѕЦкШдФмгЏРћЧвЙЉИјЖЬЦкФкИеадЃЌОАЦјЯТЛЌГѕЦкЙЉИјБЃГждіМгЃЛ4ЃЉЯєЬѕЃКЙЉашИёОжГжајЖёЛЏЃЌашЧѓЕЭУдЃЌOCCЁЂADR ОљЭЌБШЯТ НЕЃЌаавЕгЏРћФмСІЯджјГабЙЃЌЙЉИјБпдЕГіЧхЃЌОРњТўГЄЕФаоИДЦкЃЌзюжеНЋ гЩЙЉИјЩюЖШШЅЛЏ/ашЧѓЖЫКУзЊаЮГЩЗДзЊЃЌжБжС OCC ЭЌБШГіЯжгЩИКзЊе§аХКХЃЌ аавЕзпЯђЯТвЛТжОАЦјИДЫеЁЃ

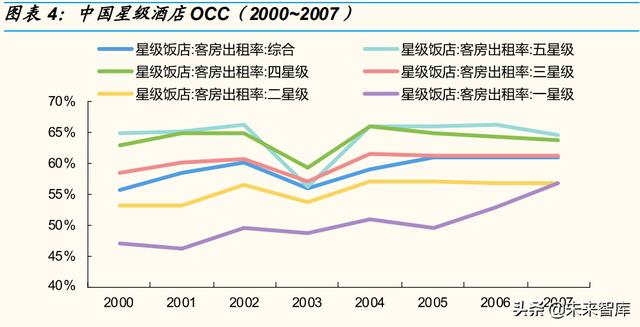

2ЁЂжмЦкИДХЬЃКОЦЕъаавЕжмЦкгыЩ§МЖЙВеёЮвУЧвд PMI ЭЌБШБфЖЏзїЮЊаавЕОАЦјЖШЕФЧАеАжИБъЃЌOCC ЭЌБШБфЖЏзїЮЊХа ЖЯЙЉашЙиЯЕБпМЪБфЖЏЕФКЫаФжИБъЃЌзЁЫовЕЙЬЖЈзЪВњЭЖзЪЭъГЩЖюЭЌБШБфЖЏзїЮЊЙЉИјБфЛЏжИБъЃЌВЂНсКЯКъЙлОМУЗЂеЙЧщПіНјааЗжЮіЃЌНЋ 2000~2019 ФъОЦ ЕъаавЕЛЎЗжГЩ 3 ТжДѓжмЦкЃК 2.1ЁЂ2000~07 ФъЃЈЩЯааЃЉЃКОМУИпЫйдіГЄЃЌОМУаЭОЦЕъЦ№ВНЃЌећЬхЙЉВЛгІЧѓ жаЙњЯжДњОЦЕъаавЕЦ№ВНгкЩцЭтЁЂЙлЙтаЭБіЙнЃЌ1991ФъЮвЙњаЧМЖОЦЕъЦРЖЈЙЄзїШЋЙњЭЦЙуЃЌШЋЗўЮёЕФаЧМЖОЦЕъЮЊДЫКѓ 10 ФъОЦЕъаавЕЕФЗЂеЙжїЬхЁЃ2001 ФъжаЙњМгШы WTOЁЂAPEC ЛсвщдкЩЯКЃейПЊЃЌТУгЮЩЬЮёашЧѓдіМгЁЂЛсвщЛсеЙ ОМУПьЫйЗЂеЙЃЌОЦЕъаавЕгРДЗЂеЙаТЦѕЛњЁЃ 2003 ФъЗЧЕфБЌЗЂЃЌОЦЕъаавЕОЪмжиДДЃЌЕЋвЛФъКѓгАЯьЛљБОЯћГ§ЁЃ2005 Фъ 8 дТЃЌЙњМвЩЬЮёВПдкББОЉейПЊЁАШЋЙњЗўЮёвЕЙЄзїЛсвщЁБЃЌУїШЗЬсГівЊДѓСІЗЂеЙОМУаЭЗЙЕъЃЌВЂБэЪОНЋВЩШЁДыЪЉЙФРјЗЂеЙОМУаЭОЦЕъЁЃ OCC гыОЦЕъЪ§ЭЌдіЬхЯжаавЕГЪЯжЙЉВЛгІЧѓЃЌОМУаЭОЦЕъЦЗХЦЯрМЬЕЎЩњЁЃ 2000~2007ФъЦпФъМфЃЌаЧМЖОЦЕъећЬхПЭЗП OCC ЬсЩ§ 5.1pctЃЌЪ§СП CAGR 12.3%ЃЌЦфжавЛаЧМЖОЦЕъ OCC ЬсЩ§зюЮЊЯджјЃЈЦпФъЬсЩ§ 9.9pctЃЉЃЌЬхЯжЦНМлОЦЕъашЧѓИќЮЊЧПСвЁЃЗћКЯДѓжкЯћЗбашЧѓЕФгаЯоЗўЮёОМУаЭОЦЕъгЩДЫПьЫй Ц№ВНЃЌЪ§СПгЩ 2000 ФъЕФ 23 МвдіжС 2007 ФъЕФ 1698 МвЁЂЦкМф CAGR 84.9%ЁЃ2002 ФъШчМвГЩСЂЃЌ2005 ФъИёСжКРЬЉЁЂ7 ЬьСЌЫјЯрМЬДДНЈЃЌ2007 ФъККЭЅЕЎЩњЃЌЙњФкОМУаЭОЦЕъЦЗХЦаавЕЕквЛМЏЭХОќаЮГЩЁЃ

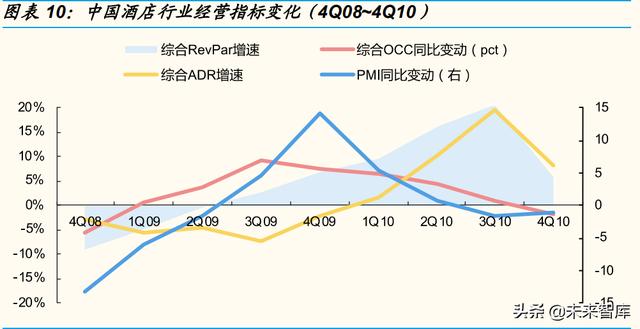

2.2ЁЂ2008 ФъЃЈЯТааЃЉ ЃКН№ШкЮЃЛњЖдЙЉашСНЖЫЭЌЪБдьГЩЧПГхЛї Ъм 2007 ФъБЌЗЂЕФЙњМЪН№ШкЮЃЛњгАЯьЃЌ2008 ФъМОЖШ GDPЃЈВЛБфМлЃЉдіЫйЗХ ЛКЃЌгЩ 1Q08 ЕФ 11.5%НЋжС 4Q08 ЕФ 7.1%ЃЌаавЕашЧѓДѓЗљЯТДьЁЃPMI жИЪ§ гЩ 1Q08 ЕФ 54.9 ГжајЯТНЕжС 4Q08 ЕФ 41.5ЃЌДѓЗљЕЭгкПнШйЯпЁЃдкДЫБГОАЯТЃЌ ОЦЕъаавЕзлКЯ OCC КЭ ADR ОљГжајИКдіГЄЃЌЕўМгжЎЯТ RevRAR ЯТЛЌбЯжиЃЌ ОЦЕъОгЊГабЙЁЃЮЃЛњжЎЯТЃЌОЦЕъЦЗХЦШкзЪФбЖШЩЯЩ§ЃЌ2008 ФъзЁЫовЕЭЖзЪЭъ ГЩЖюЭЌді 27.5%ЁЂЭЌБШЯТНЕ 17.0pctЃЌЙЉИјдіЫйДѓЗљЗХЛКЁЃ 2.3ЁЂ1Q09~3Q10ЃЈЩЯааЃЉЃКашЧѓЧПИДЫе+ЙЉИјШѕдіГЄЃЌRevRAR ПьЫйЩЯаа ашЧѓИДЫеЧПОЂЃК2008 Фъ 11 дТЫФЭђвкМЦЛЎГіЬЈЃЌеўВпДЬМЄжЎЯТ 1Q09 PMI жИЪ§ЮЊ 48.9ЁЂЛЗБШПьЫйЩЯЩ§ 7.4ЃЌЭЌБШЯТНЕЗљЖШвВГіЯжУїЯдЪееЃЌОМУИД ЫеЪЦЭЗНЯЮЊЧПОЂЁЃДЫКѓ 3Q09~2Q10 СЌај 4 ИіМОЖШ GDPЃЈВЛБфМлЃЉЕБМОЮЌ Гж 10%вдЩЯдіЫйЃЌашЧѓбИЫйИДЫеЁЃ ЙЉИјдіГЄНЯТ§ЃКдкН№ШкЮЃЛњЕФГхЛїЯТЃЌДЫЧАзЁЫовЕЙЬЖЈЭЖзЪгаЫљЗХЛКЃЌгЩ гкЙЉИјИеаддвђЃЌ2008ЁЂ2009 СНФъГЧеђзЁЫовЕЭЖзЪЭъГЩЖюЭЌБШдіЫйЗжБ№ ЮЊ 27.5%ЁЂ25.7%ЃЌУїЯдЕЭгкДЫЧА 2007 ФъМАДЫКѓ 2010 Фъ 40%+ЫЎЦНЁЃаа вЕОРњЙЉИјГіЧхЕўМгаТдіЦЋТ§ЃЌвВдквЛЖЈГЬЖШЩЯгХЛЏСЫЙЉашИёОжЁЃ ашЧѓЧПИДЫе+ЙЉИјШѕдіГЄЃЌзлКЯ OCC ЭЌБШБфЖЏгк 1Q09 зЊе§ЃЌжС 3Q09 ЭЌ БШдіГЄЗљЖШЃЈ+9.3%ЃЉДяЕНИпЕуЃЌДЫКѓЫйЖШЗХЛКЁЂ4Q10 зЊИКЃЛADR жЭКѓ OCC дМ 4 ИіМОЖШЭЌБШдіЫйзЊе§ЃЌжС 3Q10 ЭЌБШдіЫйДяЕНИпЕуЃЛRevRAR дк OCCЁЂADR БфЛЏЕўМгЯТгк 3Q09 ЭЌБШдіЫйзЊе§ЃЈжЭКѓ OCC 2 ИіМОЖШЃЉЃЌгк 3Q10 ЭЌ ADR вЛЕРЭЌБШдіЫйДяЕНИпЕуЁЃ дкДЫЦкМфВПЗжОЦЕъМЏЭХзЪБОЛЏВНЗЅЮДгаЗХЛКЃЌ7 ЬьЁЂККЭЅЃЈЯжЛЊзЁМЏЭХЃЉ ЯрМЬУРЙЩЩЯЪаЁЃ

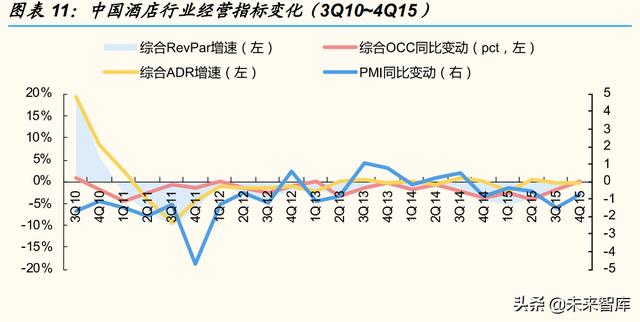

2.4ЁЂ4Q10~3Q15ЃЈЯТааЃЉЃКОМУдіГЄЯТвЛЬЈНзЃЌОМУаЭОЦЕъНјШыКьКЃ ОМУдіЫйЯТЬЈНзЁЂАЫЯюЙцЖЈГіЬЈЃЌашЧѓЪмЕНГхЛїЁЃPMI гк 4Q10 ПЊЪМЭЌБШ БфЖЏЗљЖШзЊИКЃЌGDP діЫйгк 3Q11 ПЊЪМе§ЪННЕжС 10%вдЯТЁЂДЫКѓЮДЛиЩ§жС ЫЋЮЛЪ§ЃЌОМУдіГЄОРњЯТвЛИіЬЈНзЃЌаавЕОАЦјЖШЯТааЁЃ2012 Фъ 12 дТжабы ГіЬЈАЫЯюЙцЖЈЃЌЯожЦШ§ЙЋЯћЗбЃЌОЦЕъЕШПЩбЁЯћЗбвдМАЩЬТУЛюдОЖШЖЬЦкЪмГх ЛїЃЌЕўМг 2015 ФъзЪБОЪаГЁВЈЖЏгАЯьЃЌОЦЕъаавЕГжајГабЙЃЌНјШыЯєЬѕНзЖЮЁЃ ЩЯвЛТжаТдіЙЉИјМЏжаЪЭЗХЃЌОМУаЭОЦЕъНјШыКьКЃЃЌЙЉЙ§гкЧѓЁЃЩЯвЛНзЖЮОЦ ЕъЭЖзЪШШЖШИпЃЌОРњНЈЩшжмЦкКѓаавЕЙЉИјдйДЮПьЫйдіМгЁЃ2009~2014 ФъО МУаЭОЦЕъЪ§ЦкМф CAGR 34.2%ЃЌГЧеђзЁЫовЕЭЖзЪЭъГЩЖюгк 2015 ФъМћЖЅ ЃЈ4597.6 вкдЊЃЉЁЃ2010 ФъНѕНОЦЕъзЪВњХZЛЛЃЌжїгЊвЕЮёзЊБфЮЊЁАОМУаЭОЦ ЕъвЕЮёКЭСЌЫјВЭвћЭЖзЪвЕЮёЁБЃЌДѓСІЗЂеЙОМУаЭОЦЕъЁЃ ЦкМфзлКЯ OCC ЭЌБШБфЖЏгы PMI ЭЌБШБфЖЏБэЯжГіЧПе§ЯрЙиадЃЌЫцКъЙлОМУ ВЈЖЏЃЛADR РлМЦ-0.2%ЁЂЮДХмгЎЭЈеЭЃЌжївЊдДгкОМУаЭОЦЕъЙЉИјЙ§ЪЃЃЛЕў МгжЎЯТ RevRAR діЫйБэЯжЮЊГжајЕЭУдзДЬЌЁЃ

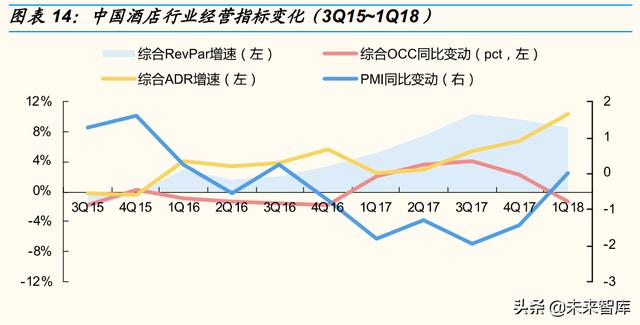

2.5ЁЂ4Q15~4Q17ЃЈЩЯааЃЉЃКЯћЗбЩ§МЖЃЌжаИпЖЫЛЏЮЊ RevRAR жїЧ§СІ ОМУЛиЩ§ЃЌашЧѓЖЫВюТУБъзМЩЯЕїЁЂМвЭЅЯћЗбЩ§МЖЁЃ2015 ФъЕзПЊЪМОМУГіЯж ИДЫеМЃЯѓЃЌPMI ЭЌБШНЕЗљЪееКѓГжајЯђЩЯЃЌ2Q17~3Q17 GDP діЫйжиЛи 7%ЁЃ2016 ФъВЦеўВПИљЕїећжабыКЭЙњМвЛњЙиВюТУзЁЫоЗбБъзМЃЌвЛЯпГЧЪаЁЂ вЛЯпвдЭтГЧЪаЦНОљВюТУзЁЫоБъзМЗжБ№НЯ 2007 ФъЩЯЕї 216.7%ЁЂ120.7%ЁЃ ЭЌЪБЃЌШЋЙњОгУёШЫОљПЩжЇХфЪеШыЮШЖЈдіГЄЃЌY ЪРДњЃЈ80 КѓЃЉПЊЪМЕЃШЮЙмРэ ИкЃЌZ ЪРДњЃЈ95 КѓЃЉПЊЪМгЕгаЪеШыРДдДЃЌЖдзЁЫоЬхбщвЊЧѓЬсИпЃЌЖджаИпЖЫ ОЦЕъашЧѓдіЧПЁЃ зтН№бЙСІЩЯЩ§ЁЂбАЧѓВювьЛЏОКељЃЌЙЉИјЖЫжаИпЖЫЛЏЩ§МЖЁЃОМУаЭОЦЕъВњЦЗ ЭЌжЪЛЏНЯЮЊбЯжиЃЌЕўМгзтН№ЁЂШЫСІбЙСІВЛЖЯЩЯЩ§ЃЌГігкЪЪгІашЧѓЩ§МЖЁЂЬс Щ§ ADR/RevPAR ЖЏЛњЃЌМгЩЯзюдчвЛХњОМУаЭОЦЕъзтЦкж№НЅЕНЦкЃЈвЛАуЧЉ 8~10 ФъЃЉПЩБЛЗХЦЮЊжаИпЖЫОЦЕъЃЌБОЭСОЦЕъжаИпЖЫЧїЪЦж№НЅЯдЯжЁЃ дкДЫЦкМфЃЌзлКЯ OCC гк 4Q15 ГіЯже§діГЄЁЂДЫКѓвЛФъЭЌБШШдгаЫљЯТЛЌЃЌгк 1Q17 ПЊЪМдйДЮзЊе§ЃЌзлКЯ ADR ЭЌБШдіЫйгк 1Q16 гЩИКзЊе§ЃЌжЇГХ 2016 Фъ RevPAR е§діГЄЃЌЕўМгжЎЯТзлКЯ RevPAR гк 3Q17 діЫйДяЕНИпЕуЕФ 10.4%ЁЃ

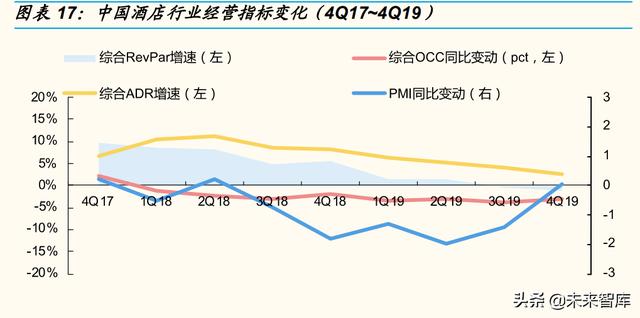

СњЭЗЗзЗзВМОжжаИпЖЫЪаГЁЃЌаавЕВЂЙКећКЯМгПьЁЃашЧѓЛиХЏЕўМгжаИпЖЫВМОж ЧуаБЃЌЙњФкОЦЕъМЏЭХЗзЗзЭЈЙ§ФкВПЗѕЛЏЁЂЭтВПВЂЙК/КЯзїЕШЗНЪНМгДѓЖджаИпЖЫЪаГЁВМОжЁЃЛЊзЁгк 2010 ФъГЩСЂжаЖЫЦЗХЦШЋМОЁЂ2017 ФъЕзДя 390 МвЃЌ 2012 ФъЪеЙКаЏГЬЦьЯТжаЖЫОЦЕъаЧГЬОЦЕъЃЌ2014 ФъЕзгыбХИпЧЉЪ№ГЄЦкеНТд ЭЌУЫавщЁЂ2016 Фъе§ЪНЭъГЩДѓжаЛЊЧјЩнЛЊМАИпЖЫЦЗХЦНЛВцГжЙЩЃЛНѕНгк 2016 ФъЪеЙКгыЯЃЖћЖйЛЖХѓгаКЯзїЕФВЌЬЮМЏЭХвдМАЙњФкжаИпЖЫДњБэЮЌвВФЩОЦ ЕъЃЛЪзТУ 2016 ФъЪеЙКШчМвЃЛжаИпЖЫСЌЫјОЦЕъМЏЭХбЧЖфгк 2013 ФъГЩСЂЁЃДЫ ЧАЛЊзЁЮЊДњБэЕФаавЕСњЭЗЬсЧАВМОжжаИпЖЫЪаГЁЃЌвдМАбЧЖфЮЊДњБэЕФаТаЫБО ЭСжаИпЖЫОЦЕъМЏЭХдкБОТжаавЕОАЦјЖШЯђЩЯЙ§ГЬжаЛёвцЁЃЃЈБЈИцРДдДЃКЮДРДжЧПтЃЉ 2.6ЁЂ1Q18~4Q19ЃЈЯТааЃЉЃКУГвзФІВСЯТКъЙлГабЙЃЌжаИпЖЫЛЏМЬај ашЧѓЖЫЃКPMIгк 1Q18 ЭЌБШБфЖЏзЊИКЃЌ1Q18 ФЉжаУРУГвзФІВСПЊЪМЩ§МЖЃЌКъ ЙлОМУЕФЭтВПЗчЯеКЭЯТаабЙСІдіМгЁЃ ЙЉИјЖЫЃКаТдіЙЬЖЈзЪБОЭЖзЪУїЯдЗХЛКЃЌОЦЕъжаИпЖЫЛЏМЬајбгајЃЌНижС 4Q19 ЃЌ АД ОЦ Еъ Ъ§ МЦ Ыу ЃЌ Нѕ Н / ЛЊ зЁ / Ъз ТУ жа Ип ЖЫ еМ БШ Зж Б№ Дя 41.8%/35.8%/21.2%ЁЃ ашЧѓзпШѕ+ЙЉИјНсЙЙЩЯвЦЃЌOCC ГжајИКдіГЄЧщПіЯТЃЌADR діЫйдк 2Q18 Мћ ЖЅКѓж№НЅЗХЛКЕЋШдгае§діГЄЃЌЕўМгжЎЯТ RevPar ЭЌБШдіЫйгк 3Q19 ВХзЊИКЁЃ

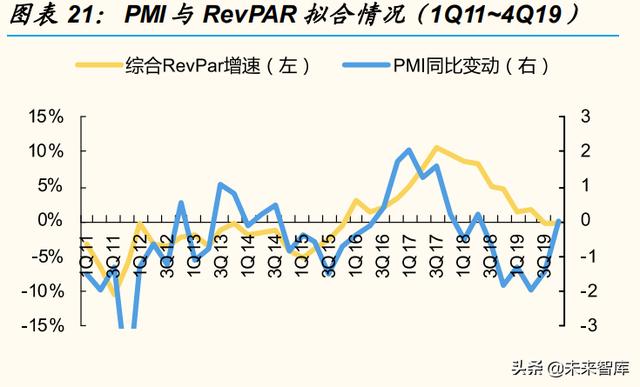

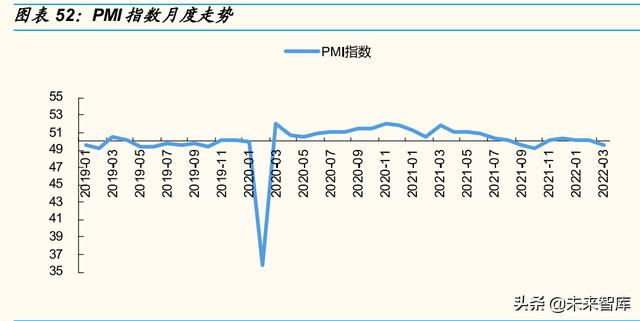

2.7ЁЂИДХЬаЁНсЃКжмЦкДЋЕМ PMI-OCC-ADRЃЌаавЕДцСПећКЯЁЂжаИпЖЫЛЏ жмЦкЪгНЧПДЃЌPMI ЮЊбаОПОЦЕъаавЕОАЦјЖШНЯКУЕФЧАеАжИБъЃЌPMI-OCCADR ЮЊвЛАуДЋЕМТЗОЖЁЃPMI жИЪ§ЙлВьКъЙлОМУзпЪЦОпгаЧАеАвтвхЃЌвВЪЧХа ЖЯОЦЕъЩЬТУашЧѓЧПЖШНЯКУЕФжИБъЃЌЮвУЧЬоГ§Н№ШкЮЃЛњЁЂаТЙквпЧщСНЖЮКъЙл ЛЗОГОчСвВЈЖЏЪБЦкПДЃЌЙ§ШЅ 10 Фъжа PMI гы OCC ФтКЯЖШНЯКУЃЌвЛАуСьЯШ OCC 0~2 ИіМОЖШЃЈгШЦфдк 2012 ФъвдКѓЃЉЃЛPMI БфЛЏгы RevRAR БфЛЏвВга вЛЖЈЕФе§ЯрЙиадЃЌЕЋСьЯШ/ЭЌВН/жЭКѓЙиЯЕВЂВЛЮШЖЈЃЌдвђжївЊдкгкГ§КъЙлжм ЦкЭтЃЌADR НЯ OCC ИќУїЯдЪмЕНЙЉИјЖЫНсЙЙЩ§МЖЕШЦфЫћвђЫигАЯьЁЃЮвУЧвВ ГЂЪдгУПЭдЫСПКЭОЦЕъОгЊЪ§ОнНјааФтКЯЃЌЕЋДгНсЙћПДФтКЯГЬЖШВЛМА PMI жИ Ъ§ЃЌЭЦВтжївЊдДгкПЭдЫСПЭЌЪБАќРЈЩЬЮёГіааКЭМвЭЅГіааСНРрашЧѓЃЌЦѓвЕО гЊОАЦјЖШБфЛЏЯђМвЭЅЖЫЯћЗбвтдИЁЂФмСІЕФДЋЕМашвЊвЛЖЈЪБМфЃЌЧвдкВЛЭЌЪБ ЦкДЋЕМЫйЖШЛђВювьНЯДѓЁЃ жаГЄЦкЧїЪЦПДЃК1ЃЉаавЕЙЬЖЈзЪВњЭЖзЪвбгк 2015 ФъМћЖЅЃЌДЫКѓБпМЪаТдіЙЉ ИјМѕЩйЃЌЮДРДНЋвбДцСПећКЯЮЊжїЁЃзЁЫовЕЙЬЖЈзЪВњЭЖзЪЭъГЩЖюБфЖЏЗДгГаа вЕЙЉИјдіСПБфЛЏЃЌОРњЪРМЭГѕвдРДЕФИпЫйдіГЄЃЌ2014 ФъГЧеђзЁЫовЕЭЖзЪЭъ ГЩЖюЭЌБШдіЫйДѓЗљЯТНЕжС 2.2%ЃЌДЫКѓОљЮЌГждкЕЭИіЮЛЪ§ЧјМфЃЌаавЕећЬхаТ НЈЙЉИјдіЫйЗХЛКЃЌНјШыДцСПећКЯНзЖЮЃЌвдДцСПзЁЫоЮявЕИФдь/ЗХЦЩ§МЖЮЊжїЁЃ 2ЃЉЙЉашЙВЭЌЭЦЖЏжїСїОЦЕъЁАШЋЗўЮёаЧМЖОЦЕъЁњгаЯоЗўЮёОМУаЭОЦЕъЁњга ЯоЗўЮёжаИпЖЫОЦЕъЁњЁБЁЩ§МЖЁЃОМУаЭОЦЕъДцСПОКељМЄСвГЬЖШМгОчЃЌЩЬТУЁЂ МвЭЅОљЖдЭтЫоЬхбщЬсГіИќИпвЊЧѓЃЌЭЌЪБзтН№ЁЂШЫСІЕШГЩБОбЙСІвВЧ§ЖЏОЦЕъ ЯђжаИпЖЫзЊаЭЩ§МЖЁЃЙњФкОЦЕъМЏЭХЗзЗзЭЈЙ§ФкВПЗѕЛЏЁЂЭтВПВЂЙК/КЯзїЕШЗН ЪНМгДѓЖджаИпЖЫЪаГЁВМОжЁЃ

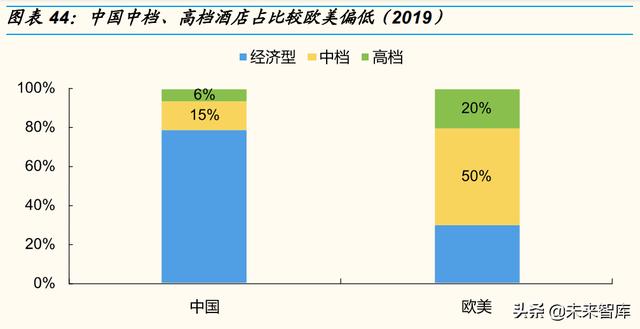

3ЁЂЮДРДеЙЭћЃКвпЧщжЎЯТЮДРДИДЫеЕЏадДѓЃЌжаГЄЦк 4 ДѓУїШЗЧїЪЦ3.1ЁЂИДЫеЕЏадЃКЙЉИјГіЧх+ДЋЕММгПьЃЌвЛЕЉИДЫедЄМЦЕЏадДѓ аавЕЙЉИјЩюЖШГіЧхЮЊИДЫеЕьЖЈНЯДѓЕЏадЛљДЁЁЃвпЧщЖдОЦЕъОгЊГхЛїНЯДѓЃЌ аавЕЙЉИјЩюЖШГіЧхЃЌЦфжавдПЙЗчЯеФмСІШѕЕФЗЧСЌЫјЕЅЬхЁЂжааЁЙцФЃОЦЕъЮЊ жїЃЛ21 ФъвпЧщЗДИДе№ЕДЃЌОЦЕъОгЊГжајГабЙЃЌОЦЕъЭЖзЪНїЩїЃЌЙЉИјГіЧхбг ајЁЃ2020 ФъЙњФкОЦЕъДцСПГіЯжРњЪЗадЯТЛЌЃЌОЦЕъЪ§СПдМЮЊ 28 ЭђМвЃЌОЦЕъ ПЭЗПЪ§СПдМЮЊ 1533 ЭђМвЃЌЭЌБШЗжБ№ЯТНЕ 17pctЁЂ13pctЃЌЛљБОЛиЙщжС 2017 ФъЫЎЦНЁЃаавЕЙЉИјГіЧхгажњгкМгПьСЌЫјЛЏЃЌ2020 ФъОЦЕъСЌЫјЛЏТЪЬсЩ§ 5pctЁЃ 2019 ФъЙњФкОЦЕъМфвЙЪ§ашЧѓдМ 39 вкМфвЙЃЌВЛПМТЧТУгЮЖШМйЦЕДЮдіМгДјРД ЕФЭтЫоашЧѓЩЯЩ§ЃЌМйЩшКѓвпЧщЪБДње§ГЃФъЗнОЦЕъзЁЫоашЧѓвђдЖГЬАьЙЋЕШгІ гУМѕЩй 10%ЃЌИљОнЮвУЧЕФВтЫуНсЙћЃЌЙЉИјСПЫѕНЋДјЖЏаавЕ OCC НЯ 2019 Фъ ЬсЩ§дМ 2pctЁЃ СњЭЗФцЪЦеЙЕъЬсЩ§ЪаГЁЗнЖюЃЌЮДРДИДЫеЙ§ГЬжаИќгаЭћЪмвцЁЃОЦЕъМЏЭХвпЧщ ЦкМфаТПЊЕъЮДгаУїЯдЗХЛКЃЌ2020 ФъжаЙњБОЭСОЦЕъМЏЭХ TOP10 КЯМЦЪаеМТЪ 59.8%ЁЂЭЌБШЬсЩ§ 5.6pctЃЌЦфжаНѕНЙњМЪ/ЛЊзЁМЏЭХ/ЪзТУШчМвЗжБ№ЮЊ 19.5%/12.0%/9.3%ЃЛДгЩЯЪаЙЋЫОПДЃЌ2021 ШЋФъНѕН/ЪзТУ/ЛЊзЁОГФкОЛПЊЕъ 1217/1021/1037 МвЃЌУХЕъЪ§СПЭЌБШ+15.0%/+20.9%/+15.5%ЁЃеыЖдвпКѓаа вЕЕЅЬхОЦЕъЁЂаЁаЭСЌЫјОгЊбЙСІдіДѓЃЌСњЭЗОЦЕъМЏЭХМгПьдквЛЖўЯпГЧЪаЁЂ КЫаФЩЬШІгХжЪЮявЕЕФГаНгЃЌЯТГСЪаГЁжаМгУЫЭЗВПМЏЭХЮќв§СІдіЧПЃЌЯрЖдгІ ШчЪзТУМЏЭХЭЈЙ§ЧсЙмРэЗХЦдЫгЊжаЕФЗЧБъОЦЕъЁЂМгПьЭиЕъЫйЖШЁЃ

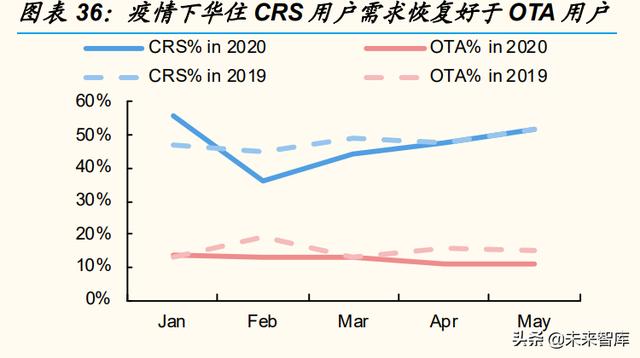

PMI-OCC-ADR ДЋЕММгПьЃЌ вЛЕЉИДЫевЕМЈЕЏадДѓЃЌ2Q21 вбгабщжЄЁЃвпЧщ ЦкМфЃЌашЧѓЪмвжжЦУїЯдЃЌвЛЕЉвпЧщЦѓЮШЃЌЩЬТУКЭПЩбЁЯћЗбашЧѓЪЭЗХЃЌСњЭЗ ОЦЕъ RevPAR ФмЙЛбИЫйЛжИДжСНгНќвпЧщЧАЫЎЦНЃЌДЋЕМЫйЖШМгПьЃЌЗДЕЏЧПЖШ діМгЃЌЯрНЯгкЙ§ЭљжмЦкИФЩЦУїЯдЁЃ1Q21 злКЯ OCC ЭЌБШзЊе§ЃЌ2Q21 ЙњФк аТдіаТЙкШЗеяВЁР§ећЬхЮЌГжЕЭЮЛЃЌзлКЯ OCC ЭЌБШЬсЩ§ 14.6pctЁЂгы 19 Фъ ЭЌЦкЫЎЦНВюОрДяФъФкзюаЁЃЈЕЭ 6pctЃЉЃЌзлКЯ ADR ЭЌді 31.0%ЁЂНЯ 2Q19 ді ГЄ 5.7%ЃЌСНЯрЕўМгзлКЯ RevPAR ЭЌді 62.4%ЁЂНЯ 2Q19 ТдЕЭ 0.6%ЃЛашЧѓ ЗДЕЏжЎЯТЃЌPMI КЭ OCC ЭЌМОЖШБфЛЏЃЌ OCC КЭ ADR ЭЌБШМфИє 1 ИіМОЖШБф ЛЏЃЌPMI-OCC-ADR ДЋЕМЫйЖШНЯвпЧщЧАУїЯдИќПьЁЃ впКѓИДЫежаЃЌОЦЕъИіЙЩвЕМЈЕЏадГ§ЪмКъЙлвђЫигАЯьЭтЛЙгыФФаЉвђЫиЯрЙиЃП КъЙлжИБъИДЫеЁњОгЊжИБъИДЫеЃЌЩЬТУЁЂЛсдБеМБШИпдЄМЦЕЏадИќДѓЁЃКъЙлО МУИДЫеЪБЃЌЩЬТУашЧѓНЯМвЭЅашЧѓЛжИДЛђИќдчЃЌЛсдБЛђ CRS гУЛЇГіЯжашЧѓИќ ИеадЁЂЯћЗбФмСІИќЧПЃЌвђДЫЛсдБЪ§ЖрЛђ CRS еМБШИпЕФИДЫеПЩФмИќПьЃЌЛЊзЁ 2020 ФъвпЧщПЊЪМКУзЊЪБ CRS гУЛЇашЧѓаоИДУїЯдКУгк OTA ЦНЬЈгУЛЇПЩгЁжЄ етвЛЕуЁЃЖдБШШ§ДѓОЦЕъМЏЭХЃЌНижС 2021 ФъФЉЃЌЛсдБЪ§ЛЊзЁЃЈ1.9 вкЃЉ>Нѕ НЃЈ1.8 вкЃЉ>ЪзТУЃЈ1.3 вкЃЉЃЌCRS ЖЉЕЅеМБШЛЊзЁЃЈ58.0%ЃЉ>ЪзТУ ЃЈ43.0%ЃЉ;ЛЊзЁЦѓвЕПЭЛЇЙБЯз 11.9%/+2.5pctЃЌЧвжаИпЖЫЁЂИпЖЫОЦЕъжаЦѓ вЕПЭЛЇЙБЯзИќИпЃЌДя 28.9%/+5.5pctЁЂ31.2%/+0.2pctЁЃ

ОгЊжИБъИДЫеЁњвЕМЈжИБъИДЫеЃЌОгЊФЃЪНЁЂВњЦЗНсЙЙОљЮЊживЊгАЯьвђЫиЁЃ жБгЊОЦЕъгЊвЕЖюМИКѕШЋВПМЦШыОЦЕъМЏЭХБЈБэЪеШыЃЌЖјМгУЫОЦЕъАДвЛЖЈ take rate МЦШыЃЌвђДЫжБгЊеМБШдНИпЁЂМгУЫеМБШдНЕЭЃЌОЦЕъМЏЭХвЕМЈИќвзЪмжмЦк гАЯьЃЌвпЧщИДЫеЙ§ГЬжажБгЊеМБШИпвВЯргІИќЮЊЪмвцЃЛДЫЭтЃЌгЩгкИїЦЗХЦМг УЫ take rate ДцдкВювьЃЌзлКЯ take rate ГЪЯђЩЯЧїЪЦвВПЩЗХДѓвЕМЈЕЏадЁЃДЫ ЭтЃЌЮвУЧШЯЮЊЛЙашПМТЧВњЦЗНсЙЙЃЌЭЌвЛОгЊФЃЪНЯТЃЌгаЯоЗўЮёжаИпЖЫОЦЕъ НЯОМУаЭОЦЕъ ADR БфЖЏПеМфЯрЖдИќДѓЃЌЖјБпМЪГЩБОеМЪеШыБШР§БфЛЏЮоУїЯд ВювьЃЌдкИДЫеЙ§ГЬжаЃЌжаИпЖЫОЦЕъеМБШИпЖдЪеШыдіГЄКЭРћШѓТЪЬсЩ§вВгавЛ ЖЈАяжњЁЃ ЮЊЬоГ§КЃЭтКЭЦфЫћвЕЮёгАЯьЃЌНіПДШ§МвОЦЕъМЏЭХОГФкОЦЕъвЕЮёВПЗжЃЌ2Q21 жБгЊПЭЗПЪ§еМБШЪзТУЃЈ20.8%ЃЉ>ЛЊзЁЃЈ13.8%ЃЉ>НѕНЃЈ10.8%ЃЉЃЌгЊЪеді ЫйЛЊзЁЃЈ85.8%ЃЉ>ЪзТУЃЈ69.7%ЃЉ>НѕНЃЈ50.9%ЃЉЃЌЮвУЧЭЦВтЛЊзЁЪеШыЖЫ ЕЏадИпгкжБгЊеМБШИќИпЕФЪзТУПЩФмгыЩЬТУ/ЛсдБеМБШИпЁЂжаИпЖЫОЦЕъеМБШИпЃЌ МгУЫвдЙмРэМгУЫЃЈЪфГіЙмРэШЫдБЁЂtake rate ЯрЖдИпЃЉЮЊжїЕШвђЫиЯрЙиЁЃ 3.2ЁЂжаГЄЦкЧїЪЦЃКЧсзЪВњЛЏ+СЌЫјЛЏ+жаИпЖЫЛЏ+Ъ§зжЛЏЭЦЖЏаавЕМЏжаЖШЬсЩ§ ЧїЪЦвЛЃКЧсзЪВњЛЏЃЌМгУЫ/ЬиаэОгЊеМБШГжајЬсЩ§ЃЌЮДРДгаЭћ REITs ЛЏЁЃжа ГЄЦкПДЃЌНЕЕЭжБгЊБШР§ПЩИќКУЦНвжОМУжмЦкЕМжТЕФОЦЕъМЏЭХвЕМЈДѓЗљВЈЖЏЃЌ ЧсзЪВњЛЏПЩдкНЕЕЭОгЊЗчЯеКЭзЪН№бЙСІЭЌЪБИќПьРЉеХЁЃДгКЃЭтОбщПДЃЌЙњ МЪОЦЕъСњЭЗОРњЁАжБгЊ-МгУЫ-REITs ЛЏЁБЕФЧсзЪВњЛЏЙ§ГЬЃЌЭђКРМЏЭХЮЊИіжа ДњБэЁЃФПЧАЙњФкОЦЕъМЏЭХЧсзЪВњЛЏЧїЪЦУїШЗЃЌНижС 2021 ФъФЉНѕН/ЪзТУ/ЛЊ зЁ Мг УЫ ОЦ Еъ еМ БШ Зж Б№ ЮЊ 91.3%/87.3%/91.4% ЁЂ НЯ 2019 ФъФЉЬсЩ§ 2.9/6.5/3.7pctЁЃ

ЧїЪЦЖўЃКСЌЫјЛЏЃЌИќгХжЪЁЂЮШЖЈЕФЭтЫоЬхбщЃЌЭЗВПвбДяЙмРэФмСІЪфГіНзЖЮЁЃ ашЧѓЖЫПДЃЌСЌЫјОЦЕъФмЮЊЯћЗбепдкВЛЭЌЕиЕуЬсЙЉЦЗжЪЭГвЛЁЂЮШЖЈЕФЭтЫоЬх бщЃЛЙЉИјЖЫПДЃЌСЌЫјдкЦЗХЦгЊЯњЁЂЙмРэЯЕЭГЁЂКФВФВЩЙКЁЂзЪН№ЕШЗНУцБпМЪ ГЩБОИќЕЭЃЌЭЌЪБЭЗВПЦЗХЦСЌЫјЖргЕгаздЩэЯњЪлЧўЕРЃЌЫцзХЙцФЃРЉДѓЁЂЛсдБ ЬхЯЕЭъЩЦЃЌЖд OTA ЦНЬЈСїСПвРРЕИќаЁЃЌФмЙЛгааЇНЕЕЭЛёПЭГЩБОЁЃИљОнжаЙњ ЗЙЕъаЛсЪ§ОнЃЌЮвЙњСЌЫјОЦЕъЪ§ЁЂПЭЗПЪ§діЫй 2017 ФъвдРДвЛжБПьгкаавЕЃЌ дкаавЕаТдіЙЬЖЈзЪВњЭъГЩЖюЮЂдіЧщПіЯТЃЌСЌЫјОЦЕъЪ§дквпЧщЧАШдЮЌГжЫЋЮЛ Ъ§діГЄЁЃ2020 ФъСЌЫјЛЏТЪЃЈАДПЭЗПЪ§МЦЫуЃЉЮЊ 31%ЃЌЖјУРЙњЁЂХЗжоЗжБ№ ЮЊ 70%ЁЂ42%ЃЌЮвУЧШЯЮЊЙњФкОЦЕъСЌЫјЛЏТЪвђЯТГСЪаГЁЕЅЬхОЦЕъЭЫГі/НјШы БкРнЯрЖдЕЭПЩФмЮоЗЈДяЕНУРЙњЫЎЦНЃЌЕЋШдгаНЯДѓЬсЩ§ПеМфЁЃ ЧїЪЦШ§ЃКВњЦЗНсЙЙЩ§МЖЃЌгаЯоЗўЮёОЦЕъЯђжаИпЖЫЩ§МЖЃЌШЋЗўЮёИпЖЫЖШМйОЦ ЕъОпгаЯЁШБадЁЃжаЭтЖдБШПДЃЌФПЧАЙњФкжаИпЕЕОЦЕъеМБШдМ 21%ЁЂНЯХЗУРЪа ГЁЕЭ 49pctЃЌЬсЩ§ПеМфНЯДѓЃЌ2020 ФъжаЕЕЁЂИпЕЕОЦЕъСЌЫјЛЏТЪЗжБ№ЮЊ 30%ЁЂ 32%ЃЌНЯ 2019 ФъЗжБ№ЬсЩ§ 10pctЁЂ5pctЃЌПьгкОМУаЭЁЂКРЛЊаЭОЦЕъЃЌдЄМЦ ЮДРДжаИпЕЕСЌЫјЛЏПеМфДѓЁЂЫйЖШПьЁЃ

гаЯоЗўЮёаЭОЦЕъвЊЧѓМцОпадМлБШКЭЬхбщИаЁЃДгвпЧщЧА 2018~2019 Ъ§Он ПДЃЌЛЊзЁЁЂНѕНОГФкжаИпЖЫОЦЕъЭЌЕъ OCC ЭЌБШдіГЄОљИпгкОМУаЭОЦЕъЁЃ ЮвУЧШЯЮЊвпЧщжЎЯТЃЌвђКъЙлОМУШдЯрЖдГабЙЁЂГіаажаИеашЩЬТУеМБШЦЋ ИпЕШдвђЃЌЖЬЦкФкЖрМОЖШОМУаЭШызЁТЪЛжИДЧщПіКУгкжаИпЖЫЃЌЕЋВЛИФ БфжаГЄЦкЩ§МЖЧїЪЦЁЃНижС 2021 ФъФЉНѕН/ЛЊзЁ/ЪзТУЕФжаИпЖЫОЦЕъЪ§еМ БШЗжБ№ЮЊ 52.0%/37.2%/23.4%ЃЌНЯ 2019 ФъФЉЬсЩ§ 10.1/1.3/2.2pctЁЃ ШЋЗўЮёОЦЕъзЗЧѓМЋжТВњЦЗЬхбщЃЌЖШМйаЭвђЧјЮЛгХЪЦИќОпЯЁШБадЁЃЦЗХЦ СІЧПЁЂЗўЮёЦЗжЪИпЕФКРЛЊОЦЕъашЧѓЭњЪЂЃЌДгаЧМЖОЦЕъШызЁТЪПДЃЌЮхаЧ МЖОЦЕъШызЁТЪзд 2014 ФъвдРДГ§ 1H20 ЪмвпЧщГхЛїЭтОљИпгкаЧМЖОЦЕъећ ЬхЃЌЧв 2016 Фъ~2019 ФъСЌајЖрМОЖШЩЯЩ§жС 60%вдЩЯЃЌЖјЦфЫћЕЕДЮаЧ МЖОЦЕъШызЁТЪЛљБОЮДГЌЙ§ 2010 ФъЕФИпЕуЁЃДЫЭтЃЌЙњФкТУгЮДгЙлЙтДђПЈ ЯђанЯаЖШМйзЊаЭЃЌЕўМгвпЧщЯТГіОГЪмЯоЃЌИпЖЫЖШМйаЭОЦЕъАѓЖЈЧјЮЛзЪ дДЃЌОпгаЯЁШБадЁЃФПЧАКРЛЊаЭОЦЕъЪаГЁжаЭтзЪЦЗХЦШдеМжїЕМЕиЮЛЃЌЭЌ ЪБвђИУЕЕДЮОЦЕъИќзЗЧѓВювьЛЏЁЂЯЁШБадЃЌЙњФкОЋЦЗЕЅЬхОЦЕъдіМгЗДЕМ жТСЌЫјЛЏТЪгаЫљЯТНЕЁЃ

ЧїЪЦЫФЃКЪ§зжЛЏЃЌИФЩЦгУЛЇЬхбщЃЌжњСІЦЗХЦЗН/МгУЫЗННЕБОдіаЇЁЃЖЬЦкПДЃЌ Ъ§зжЛЏгажњгквпЧщЯТЬсЙЉЮоНгДЅШызЁЃЛжаГЄЦкПДЃЌЪ§зжЛЏгажњгк To C ЖЫЬс ЙЉИќКУЯћЗбЬхбщЁЂЬсИпЛсдБеГадЃЌTo B ЖЫЪЕЪБМрВтдЫгЊЧщПіЃЌдкбЁжЗЁЂ GOP ЙмРэЕШЗНУцИГФмУХЕъЃЌФмгааЇНЕЕЭШЫСІГЩБОЁЂЬсЩ§дЫгЊаЇТЪЁЃШ§ДѓОЦ ЕъМЏЭХжаЛЊзЁЪ§зжЛЏЭЦНјзюдчЃЌИљОнЙЋЫОеаЙЩЫЕУїЪщЪ§ОнЃЌ201 ФъбаЗЂПЊ жЇ 1.7 вкдЊЁЂбаЗЂЗбгУТЪ 1.6%ЃЌУїЯдИпгкНѕНЁЂЪзТУЃЌ2021 ФъЭЦГіЁАЛЊ еЦЙёЁБзджњвЛЬхЛњЃЌжЇГждЄЖЉЁЂжЇИЖЁЂдкЯпбЁЗПЁЂШЫСГЪЖБ№ЁЂЗЂЦБдЄдМЁЂ зджњЗЂПЈКЭ 0 УыЭЫЗПРыЕъЕШзЁЕъШЋСїГЬВйзїЁЃ впЧщЗЂЩњКѓЪзТУЖдЪ§зжЛЏЭЖШыУїЯдМгДѓЃЌ2021ФъбаЗЂЗбгУТЪЩЯЩ§жС 0.9%ЁЂНЯ 2019 ФъЩЯЩ§ 0.5pctЃЌДг аЇЙћРДПДЃЌ2021ФъШчМвОМУаЭЁЂШчМвЩЬТУУПАйМфЗПХфХZШЫдБЪ§ЗжБ№ЮЊ 12.5 ШЫЁЂ13.7 ШЫЃЌНЯ 2019 ФъМѕЩй 3.0ЁЂ4.8 ШЫЃЌШЫаЇПьЫйЬсЩ§двђжЎвЛМДЮЊЪ§ зжЛЏЁЃЃЈБЈИцРДдДЃКЮДРДжЧПтЃЉ 3.3ЁЂеЙЭћаЁНсЃКЖЬЦкОВД§ЯпЯТГЁОАаоИДЃЌжаГЄЦкаавЕМЏжаЖШГжајЬсЩ§ ЖЬЦкаавЕашЧѓШдЪмвпЧщвжжЦЃЌОВД§ЯпЯТГЁОАаоИДЁЃ3дТЩЯКЃЁЂЩюлкЕШГЧЪа впЧщЗДИДжЎЯТ PMIжИЪ§ЮЊ 49.5ЁЂЕЭгкШйПнЯпЃЌ1Q22PMIжИЪ§ЭЌБШЯТНЕ 1.3ЁЂ НЕЗљЛЗБШ 4Q21 Ъее 0.6ЃЌдЄМЦаавЕ OCC ЛђгаЯргІБфЛЏЁЃДгПЭдЫЪ§ОнПДЃЌ 1-2 дТПЭдЫЧПЖШЛжИДЧщПіКУгкШЅФъЃЌ3 дТЪмвЛЯпГЧЪавпЧщЗДИДЯТЛЌУїЯдЃЌОА ЧјЗНУц 1Q22 ПЭСїдМЮЊ 2019 ФъЭЌЦкЕФ 40%ЁЂЛжИДНјЖШГабЙЁЃ ЛЊзЁ 2022 Фъ 1/2/3ЃЈНижС 3.23ЃЉдТ RevPAR ЛжИДжС 2019 ФъЭЌЦкЕФ 75%/83%/64%ЃЌ 1Q21 ЪеШыжИв§ЭЌді 11%~15%ЃЌЦфжаОГФкЃЈLHЃЉЗжВПЪеШыдЄМЦдіГЄ 1%~5%ЁЃЖј 2Q21 аавЕЛљЪ§НЯИпЧщПіЯТЃЌдЄМЦ 2Q22 ОГФкЭЌБШЪ§ОнЛжИДга ЫљГабЙЃЌЖЬЦкФквпЧщШдЮЊгАЯьаавЕОАЦјЖШзюживЊвђЫиЁЃДгШ§ДѓОЦЕъМЏЭХЖд 2022 ФъеЙЭћПДЃЌЪзТУ/НѕН/ЛЊзЁФъЖШаТПЊЕъжИв§ЮЊ 1800~2000/1500/1500 МвЃЌЦфжаЪзТУНЯШЅФъЩЯЕїФъЖШПЊЕъФПБъЃЌОљИќЧуЯђЧсзЪВњФЃЪНЭиЕъЃЛДгЪе ШыЖЫжИв§ПДЃЌНѕНЁЂЛЊзЁЗжБ№ЮЊ 20%~25%ЁЂ15%~25%ЃЌЦфжаОГФквЕЮёЗж Б№ЮЊ 9%~14%ЁЂ4%~9%ЃЌОљдЄЦк 2022 ФъОГФкдіЫйЕЭгкОГЭтЁЃ

жаГЄЦкаавЕМЏжаЖШЬсЩ§ЃЌСњЭЗОКељИёОжИФЩЦЁЃЮвУЧШЯЮЊОЦЕъаавЕдкЯЕЭГЙм РэЁЂЮяСЯВЩЙКЁЂЛёПЭГЩБОЕШЗНУцОпгаНЯЧПЙцФЃаЇгІЃЌСњЭЗдкЮќв§МгУЫЁЂЭт ВПВЂЙКСНЗНУцОљвбНЈСЂгХЪЦЃЌЮДРДаавЕЦЗХЦЖрбљЛЏКЭОЦЕъМЏЭХМЏжаЖШЬсЩ§ ВЂааЃЌЧсзЪВњ+жаИпЖЫ+СЌЫјЛЏ+Ъ§зжЛЏЫФДѓЧїЪЦЙВЭЌЭЦЖЏаавЕМЏжаЖШЬсЩ§ЁЂ СњЭЗОКељИёОжИФЩЦЁЃ 4ЁЂЭЖзЪЗжЮіПДРњЪЗЃКИДХЬ 2000~2019 ФъжаЙњОЦЕъвЕЃЌЙВОРњ 3 ТжДѓжмЦкЃЌвпЧщЧАДгжм ЦкЪгНЧПДЃЌе§ОРњОАЦјЖШЦЋЕЭНзЖЮЁЂPMI ГіЯжЯђЩЯМЃЯѓЃЛДгжаГЄЦкЧїЪЦПДЃЌ аавЕОРњЁАЧПашЧѓЯТаТЮявЕПьЫйдіМг - ашЧѓЧїЮШДцСПИФдь/ЗХЦЮЊжїЁБЁЂЁАШЋ ЗўЮёаЧМЖОЦЕъ - гаЯоЗўЮёОМУаЭ - гаЯоЗўЮёжаИпЖЫЁБЕФСПЁЂМлНзЖЮбнНјЃЌ НЈвщИњзй PMIЮЊаавЕОАЦјЖШЧАеАжИБъЁЃ ПДЮДРДЃКЖЬЦкПДИДЫеЕЏадЁЂжаГЄЦкПДМЏжаЖШЬсЩ§ЁЃ ЖЬЦкРДПДЃКЙЉИјГіЧх+ЁАPMI-OCC-ADRЁБДЋЕММгПьЃЌвЛЕЉИДЫедЄМЦО гЊжИБъЕЏадДѓЁЃГ§КъЙлЭтвђЫиЭтЃЌИіЬхИДЫеЕЏадВювьдДгкЛЙгыЖржжвђ ЫиЯрЙиЃЌКъЙлжИБъ-ОгЊжИБъДЋЕМЪмЮЂЙлжїЬхгУЛЇНсЙЙгАЯьЃЌЩЬТУЁЂЛс дБ/CRS еМБШИпЕФЕЏадИќДѓЃЛОгЊжИБъ-вЕМЈжИБъДЋЕМЪмжБОгЊФЃЪНЁЂ ВњЦЗНсЙЙЕШгАЯьЃЌжБгЊеМБШИпЁЂзлКЯ take rate ИпЁЂжаИпЖЫеМБШИпЕФЕЏ адИќДѓЁЃ жаГЄЦкРДПДЃКОЦЕъаавЕОпгаНЯЧПЙцФЃаЇгІЃЌЧсзЪВњ+жаИпЖЫ+СЌЫјЛЏ+Ъ§ зжЛЏЫФДѓЧїЪЦЙВЭЌЭЦЖЏаавЕМЏжаЖШЬсЩ§ЃЌСњЭЗОКељИёОжгаЭћГжајИФЩЦЁЃ ЃЈБОЮФНіЙЉВЮПМЃЌВЛДњБэЮвУЧЕФШЮКЮЭЖзЪНЈвщЁЃШчашЪЙгУЯрЙиаХЯЂЃЌЧыВЮдФБЈИцдЮФЁЃЃЉ ОЋбЁБЈИцРДдДЃКЁОЮДРДжЧПтЁПЁЃЮДРДжЧПт - ЙйЗНЭјеО

|

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

зюаТЦРТл