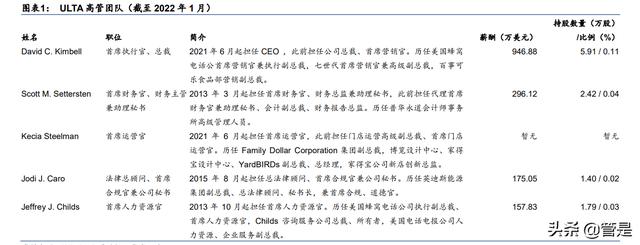

ЃЈБЈИцГіЦЗЗН/зїепЃКЛЊЬЉжЄШЏЃЌЫяЕЄбєЁЂЩђЯўЗхЁЂУЗъПЃЉ ULTAЃКвЛеОЪНУРзБЙКЮяМАЩГСњЗўЮёЃЌЩюИћУРЙњЪаГЁULTA ЪЧУРЙњНЯДѓЕФУРШнВњЦЗСуЪлЩЬЁЃГЩСЂгк 1990 Фъ 1 дТ 9 ШеЃЌВЂгк 2007 ФъЕЧТНУРЙњФЩ ЫЙДяПЫЩЯЪаЃЌзмВПЩшСЂдкУРЙњвСРћХЕвСжнЃЌ2021 ФъЯњЪлЖюдкУРЙњУРзБЪаГЁЃЈзмЙцФЃ 910 вкУРдЊЃЉеМБШДяЕН 9.48%ЁЃULTA ЮЊЯћЗбепЬсЙЉШЋЦЗРрШЋЕЕДЮЕФУРзБВњЦЗвЛеОЪНЗўЮёЯћЗб ЦНЬЈЃЌЬсЙЉАќРЈЛЏзБЦЗЁЂЛЄМзЁЂЛЄЗєЁЂЛЄЗЂЁЂЯуЫЎЁЂЩэЬхЛЄРэЁЂФаЪПЛЄРэЕШЖржжВњЦЗМАЗў ЮёЃЌИВИЧГЌЙ§ 600 ИіГЩЪьКЭаТаЫУРШнЦЗХЦЃЌАќРЈздгаЦЗХЦ ULTA Beauty CollectionЃЌSKU Дя 25000 гржжЃЛДЫЭт ULTA ЛЙЬсЙЉАќРЈЛЄЗєЁЂЛЄЗЂЁЂУРМзЁЂаоУМКЭЛЏзБЕШШЋУцЩГСњЗўЮёЁЃ Он 2021 ФъФъБЈЃЌНижС 2022 Фъ 1 дТ 29 ШеЃЌЙЋЫОвбдкУРЙњОГФк 50 жнПЊЩш 1308 МвСуЪлЕъЃЌ ФПЧАЩаЮДдкКЃЭтдЫгЊУХЕъЃЌFY2021 ЪеШыДя 86.31 вкУРдЊ/yoy40.30%ЃЈ2021 Фъ 1 дТ 30 Ше2022 Фъ 1 дТ 29 ШеЃЉВЂдЫгЊвЛИіЕчзгЩЬЮёЭјеОКЭвЦЖЏгІгУГЬађЃЌЛюдО ULTA Beauty ЛсдБЪ§ ГЌЙ§ 37 АйЭђУћЁЃ ЙмРэВуЯћЗбЦЗВњвЕОбщЗсИЛЁЃДДЪМШЫ Richard George КЭ Terry Hanson дјЯШКѓШЮжАУРЙњ Osco СЌЫјвЉЕъЙЋЫОзмВУЃЌеЦЮеЗсИЛЕФСуЪлОбщКЭММЪѕЃЌФПЧАСНШЫОљвбВЛдйЕЃШЮЙмРэВуЁЃ ОнЙЋЫОЙйЭјЃЌDavid C. Kimbell гк 2021 Фъ 6 дТЦ№ЕЃШЮ CEOЃЌДЫЧАзд 2019 Фъ 12 дТЦ№ЕЃШЮ ЙЋЫОзмВУЃЌзд 2015 Фъ 3 дТЦ№ЕЃШЮгЊЯњзмМрЃЌдкМгШы ULTA жЎЧАдјЕЃШЮУРЙњЕчаХЙЋЫО US Cellular ЪзЯЏгЊЯњЙйМцжДааИБзмВУЁЂУРЙњЛЗБЃМвЭЅКЭгЄЖљЛЄРэЩњВњЩЬ Seventh Generation ЪзЯЏгЊЯњЙйЁЂАйЪТПЩРжЙЋЫОЦьЯТЙ№ИёЪГЦЗЪаГЁгЊЯњИБзмВУвдМАБІНрЙЋЫОЖрИіЦЗХЦгЊЯњжАЮёЁЃ

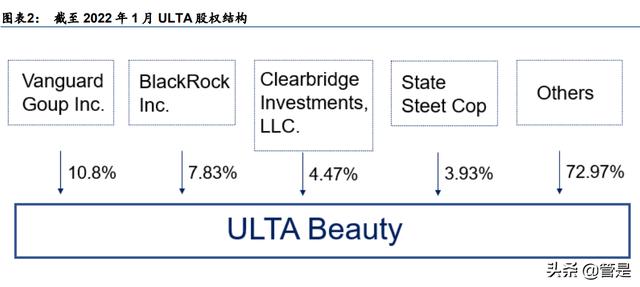

ШЋЧђжЊУћЭЖзЪЛњЙЙ The Vanguard GroupЁЂBlackRockЁЂClearBridge ЮЛСаЧАШ§ДѓЙЩЖЋЃЌКЯ МЦГжЙЩБШР§ 23.1%ЁЃОн WindЃЌНижС 2022 Фъ 1 дТ 29 ШеЃЌULTA вбЗЂааЦеЭЈЙЩ 52.32 ЭђЙЩЃЌ ЧАШ§ДѓЙЩЖЋГжЙЩБШР§ДяЕН 23.1%ЃЌЙЩЖЋМАЦфГжЙЩБШР§ЗжБ№ЮЊ The Vanguard GroupЃЈШЋЧђ НЯДѓЙЋФМЛљН№ЙмРэЙЋЫОжЎвЛЃЌОн WindЃЌНижС 2021 Фъ 12 дТЃЌШЋЧђзЪВњЙмРэЙцФЃДяЕН 7.2 ЭђвкУРдЊЃЌЦфжа ETF ШЋЧђЙмРэЙцФЃДя 1.6 ЭђвкУРдЊЃЌЦьЯТЛљН№Дя 441 жЛЃЉ584.62 ЭђЙЩ /10.8%ЁЂBlackRockЃЈШЋЧђЙцФЃНЯДѓЕФзЪВњЙмРэМЏЭХЁЂЗчЯеЙмРэМАЙЫЮЪЗўЮёЙЋЫОжЎвЛЃЌОн WindЃЌНижС 2021 Фъ 12 дТдкШЋЧђЙмРэЕФзмзЪВњДя 9.5 ЭђвкУРдЊЃЉ423.49 ЭђЙЩ/7.83%ЁЂ ClearBridge InvestmentsЃЈШЋЧђСьЯШЕФЙЩЦБЙмРэЙЋЫОЃЌОн WindЃЌНижС 2021 Фъ 12 дТЃЌзЪ ВњЙмРэЙцФЃДя 1960 вкУРдЊЃЉ244.92 ЭђЙЩ/4.47%ЁЃ Он WindЃЌНижС 2022 Фъ 1 дТЃЌЙЋЫО CEO МцзмВУ David C. Kimbell ГжЙЩ 5.91 ЭђЙЩ/0.11%, CFO Scott M. Settersten ГжЙЩ 2.42 ЭђЙЩ/0.04%ЁЃ2016 Фъ 6 дТЃЌЙЋЫОЭЈЙ§СЫОаоЖЉКЭжиЪі ЕФ 2011 ФъМЄРјНБРјМЦЛЎЃЌМЦЛЎЙцЖЈЯђдБЙЄЁЂЙЫЮЪКЭЖЪТЪкгшМЄРјадЙЩЦБЦкШЈЁЂЗЧКЯИёЙЩ ЦБЦкШЈЁЂЯожЦадЙЩЦБЁЂЯожЦадЙЩЦБЕЅЮЛЁЂЙЩЦБдіжЕШЈЁЂМЈаЇНБРјЁЂЙЩЯЂЕШМлШЈЁЂЙЩЦБжЇИЖЁЂ ЕнбгЙЩЦБКЭЯжН№НБРјЁЃНижС 2022 Фъ 1 дТ 29 ШеЃЌЮЊЪкгшдБЙЄЛђааЪЙНБРјЕШгУЭОЖјДЂБИЕФЦе ЭЈЙЩЙЩЗнвбОДяЕН 2.58 АйЭђЙЩЁЃЙЋЫОВЩгУЙЩШЈМЄРјМЦЛЎЪЧЮЊСЫЮќв§КЭСєзЁзюгХауЕФШЫВХЕЃ ШЮОпгажиДѓШЈСІЕФжАЮЛЃЌВЂЮЊдБЙЄКЭЖЪТЬсЙЉЖюЭтМЄРјЃЌвдДйНјвЕЮёЕФГЩЙІЁЃ

сПсЩШ§ЪЎдиЃЌжеГЩУРЙњУРзБСЌЫјСњЭЗЗЂеЙРњГЬЃКШ§ЪЎгрФъРњЪЗЃЌУХЕъЪ§СПДг 0 ЕН 100 дйЕН 1000 ЙЋЫОзд 1990 ФъЗЂеЙжСНёЃЌЮвУЧНЋЦфЗЂеЙРњГЬИХРЈЮЊГѕЪМЦ№ВНЦкЁЂФцЪЦРЉеХЦкЁЂМгЫйЗЂеЙ ЦкЁЂЮШВНЧАНјЦкЁЂЛњгіЬєеНЦкЮхДѓЗЂеЙНзЖЮЃК ГѕЪМЦ№ВНЦкЃКДг 0-100ЃЌГѕВНХмЭЈУХЕъФЃаЭ 1990 ФъДДСЂжСЩЯЪаЧАЯІЃЌULTA УХЕъЪ§СПЪЕЯжСЫДг 0-100 ЕФЭЛЦЦЁЃULTA ГѕЦкУХЕъжївЊЗж ВМдкЕТПЫШјЫЙжнЁЂвСРћХЕЫЙжнЁЂМгРћИЃФсбЧжнЁЂбЧРћЩЃФЧжнЕШШЫПкЪ§СПНЯЖрЁЂУмЖШНЯДѓЕФ жнЁЃдк 1990 ФъЙЋЫОГЩСЂжЎГѕЃЌУРЙњДѓжкЁЂИпЖЫУРзБВњЦЗвдМАЩГСњЗўЮёЗжБ№ЭЈЙ§ВЛЭЌЕФЧў ЕРЯњЪлЃЌ1999 Фъ 12 дТЃЌLyn Kirby ЕЃШЮзмВУМцЪзЯЏжДааЙйЃЌИљОнХЎаддкУРШнСуЪлЩЬжаЕФаш ЧѓНјааеНТдИФИяЃЌаЮГЩЖРЬиЕФгХЪЦЃЌЦфжаАќРЈЃК

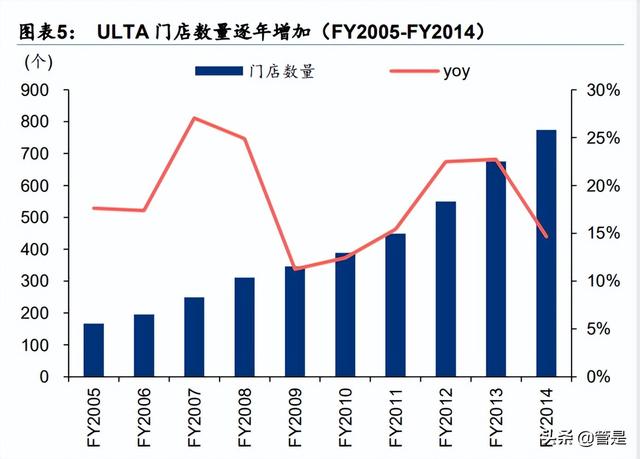

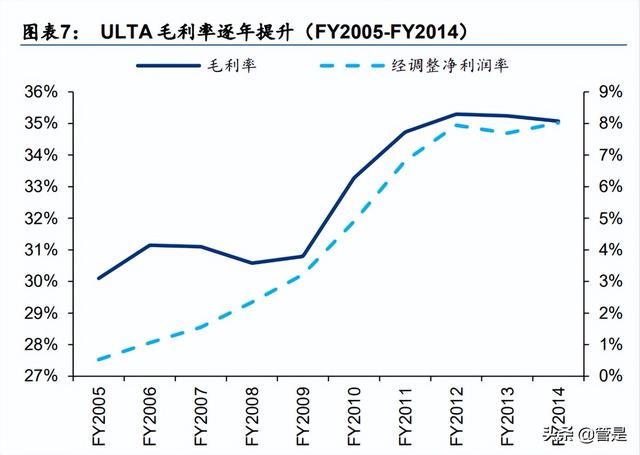

1ЃЉвЛеОЪНЕФЙКЮяЗНЪНЁЃЙЋЫОНЈСЂСЫЧПДѓЕФЙЉгІЩЬЙиЯЕЃЌвдСуЪлаЮЪНЬсЙЉЙуЗКжжРрЁЂМлЮЛ КЭЦЗХЦЕФЩЬЦЗЃЌЮќв§СЫЫљгаФъСфЖЮКЭЩњЛюЗНЪНЕФПЭЛЇЃЌЪЙЦфПЩвддквЛДЮЙКЮяжаТђЕНЫљгааш вЊЕФЩЬЦЗЃЛ 2ЃЉЪцЪЪзЈвЕЕФПЭЛЇЬхбщЁЃULTA НЋУРШнГЌЪаЕФЕЭМлИёКЭБуРћадгызЈвЕСуЪлЩЬЕФЖРЬиЛЗОГКЭ ЬхбщЯрНсКЯЃЌХфБИСЫвЛжЇбЕСЗгаЫиЕФУРШнЙЫЮЪЭХЖгЃЌВЛвдгЖН№КЭЦЗХЦЮЊЕМЯђЃЌПЩвдИљОнПЭ ЛЇЕФашЧѓЬсЙЉЮоЦЋМћЕФЖЈжЦНЈвщЃЌгааЇдіМгПЭЛЇЗУЮЪЕФЦЕТЪКЭЪБМфЃЛ 3ЃЉОбщЗсИЛЕФЙмРэЭХЖгЁЃЙЋЫОЕФИпМЖЙмРэЭХЖггЕгаЗсИЛЕФУРШнКЭСуЪлОбщЃЌЮЊЙЋЫОвЕЮё ДјРДСЫДДдьадЕФгЊЯњЗНЗЈКЭбЯИёЕФОгЊРэФюЃЌЙЋЫОдкЫљгаМЖБ№КЭЫљгажАФмСьгђЯджјРЉДѓСЫ ЙмРэЭХЖгЕФЩюЖШЃЌвджЇГжЙЋЫОЕФдіГЄеНТдЁЃжС FY2005ЃЌЙЋЫООЕїећОЛРћТЪвбЮЊе§ ЃЈ0.5%ЃЉЃЌОгЊЯжН№СїДяЕН 37.6 АйЭђУРдЊЁЃ ФцЪЦРЉеХЦкЃКГЩЙІ IPOЃЌаавЕЕЭЕуПьЫйеЙЕъ 2007 Фъ 10 дТЕЧТНФЩЫЙДяПЫФМзЪ 153.71 АйЭђУРдЊЃЌЮЊКѓајРЉеХВЙГфЕЏвЉЁЃЙЋЫОгк 2007 Фъ 10 дТЕЧТНФЩЫЙДяПЫЃЌIPO жЎЧАЃЌЙЋЫОеЫУцзЪН№ЮЊ 153.36 АйЭђУРдЊЃЌДЫДЮ IPO ФМзЪН№Жю 153.71 АйЭђУРдЊЁЃ2007 Фъ-2009 ФъН№ШкЮЃЛњЦкМфЃЌШЋЧђЃЈгШЦфЪЧУРЙњЃЉОМУЛЗОГВЛМбЁЂ аХгУНєЫѕЁЂЪаГЁашЧѓЦЃШэЃЈОнХЗюЃЪ§ОнЃЌ2008-2009 ФъЃЌУРЙњУРШнКЭИіЛЄЪаГЁЯњЪлзмЖюді ЫйЗжБ№ЮЊ-0.04%/-1.43%ЃЉЃЌЖј ULTA дкДЫЦкМфМгЫйПЊЕъВНЗЅЃЌFY2008-FY2009 ФъаТдіУХ ЕъЪ§ 62/35ЁЃвРЭааТПЊУХЕъДјРДЕФЯњЪлЖюЕФдіМгвдМАЙЬЖЈГЩБОЕФЬЏБЁЃЌаТНЈХфЫЭжааФЬсИп ЙЉгІСДаЇТЪДјРДЕФЗбгУНЕЕЭЃЌЙЋЫОУЋРћТЪЯрЖдЮШЖЈЖјОЕїећОЛРћТЪЮШжагаЩ§ЁЃ

МгЫйЗЂеЙЦкЃКПьЫйЭиЕъЃЌЙцФЃаЇгІж№НЅЪЭЗХ аТ CEOЁЂаТЪаГЁВпТдЃЌ2010 ФъЦ№МгЫйПЊЕъЁЃ2010 Фъ 5 дТ 10 ШеЃЌдзмВУМц CEOLyn Kirby РыжАЃЌдкСуЪлаавЕга 30 ЖрФъЙЄзїОбщЕФ Carl ЁАChuckЁБ Rubin БЛШЮУќЮЊЙЋЫОзмВУЁЂ COOЁЂCEO МцЖЪТЛсГЩдБЃЈ2010 Фъ 5 дТ 10 Ше-2013 Фъ 2 дТ 21 ШеЃЉЃЌШЮжАЦкМфЬсГіаТЕФ дЫгЊКЭгЊЯњВпТдЁЃОнЙЋЫОФъБЈЃЌетвЛЪБЦкЙЋЫОЕФВпТдАќРЈЃК 1ЃЉ ПьЫйРЉеХУХЕъЃЌеМСьаТЪаГЁЃЌFY2010-FY2011 ЬсГіНЋУРЙњУХЕъРЉеХЕН 1000 МвЕФФПБъЃЌ FY2012-FY2013 ЬсГі 1200 МвЕФФПБъЃЛ 2ЃЉ ЗсИЛВњЦЗЁЂЦЗХЦКЭЗўЮёжжРрЃЌДгЖјЬсИпгЊЪеКЭгЏРћФмСІЃЈFY2010-FY2013ЃЉЃЛ 3ЃЉ ГжајдіМгаХЯЂЯЕЭГНЈЩшЭЖзЪЃЌНЕЕЭдЫгЊПЊжЇеМгЊвЕЪеШыБШжиЃЈFY2010-FY2013ЃЉЃЛ 4ЃЉ ЧПЛЏПЭЛЇжвГЯЖШМЦЛЎЃЈFY2010-FY2014ЃЉЃЌ2010 ФъЭЦГіаТЛ§ЗжжЦЛсдБЬхЯЕ ULTAmateЃЛ 5ЃЉ ЭиПэЪаГЁЧўЕРЃЌЭЈЙ§ЖржжЪаГЁгЊЯњЗНЪНЬсИпЦЗХЦЦиЙтЖШЃЈFY2010-FY2014ЃЉЃЛ 6ЃЉ ЭиеЙЕчзгЩЬЮёЃЌСщЛюТњзуПЭЛЇашЧѓЃЈFY2010-FY2014ЃЉЁЃ АщЫц 2012 ФъЦ№УРЙњж№НЅзпГіН№ШкЮЃЛњвѕіВЕўМгЙЋЫОПьЫйПЊЕъЃЌULTA НјШыМгЫйЗЂеЙЦкЃЌ FY2010-FY2014ЃЈ2010 Фъ 1 дТ 31 Ше-2015 Фъ 1 дТ 31 ШеЃЉЃЌЙЋЫОУПФъаТдіУХЕъЪ§СП 43/60/101/125/99ЃЌЭЌЕъЯњЪлЖюЮЌГжИпЫйдіГЄЃЈ11.0/10.9/9.3/7.9/9.9%ЃЉЃЌгЊЪе yoy ЗжБ№ЮЊ 19.0/22.1/25.0/20.3/21.4%ЁЃ

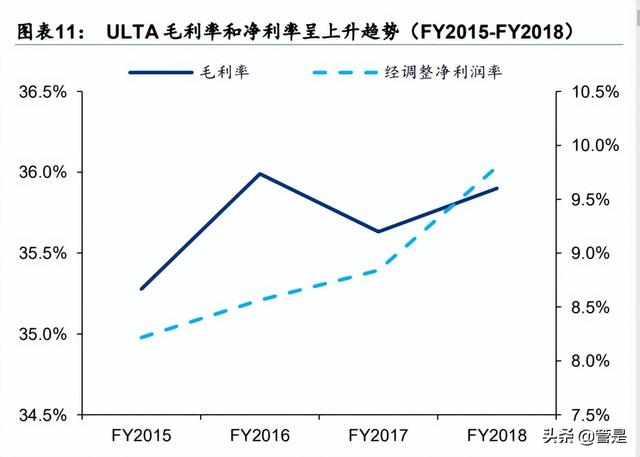

ПьЫйПЊЕъЦкгЏРћФмСІЬсЩ§ЃЌЙцФЃаЇгІЯдЯжЁЃFY2010-FY2014 УЋРћТЪДг 33.3%ЬсЩ§жС 35.2%ЃЌжївЊвђЃК1ЃЉгЊЯњВпТдЯђЬсИпДйЯњМлИёвдМАЭЦГіРћШѓТЪИќИпЕФВњЦЗЕФЦЗРрзщКЯзЊБф ЕМжТЕФЩЬЦЗРћШѓТЪЕФЬсИп 2ЃЉЩ§МЖЙЉгІСДЕМжТЕФдЫгЊаЇТЪЕФЬсИп 3ЃЉЯњЪлЖюЩЯеЧЕМжТЕФУХ ЕъЙЬЖЈГЩБОЕФЬЏБЁЃЛFY2010-FY2014SG&A ЗбгУТЪДг 24.6%ЯТНЕжС 22.3%ЃЌжївЊвђГЩБО аЇТЪЕФЬсЩ§КЭЯњЪлЖюЕФдіМгЕМжТгЊЯњЗбгУКЭУХЕъПЩБфЗбгУЕФНЕЕЭЁЃЩЬЦЗРћШѓТЪЁЂдЫгЊаЇТЪ ЕФЬсИпвдМАЙЬЖЈГЩБОЕФЬЏБЁДјРДЕФУЋРћТЪЬсЩ§ЃЌЕўМгГЩБОаЇТЪЕФЬсЩ§вдМАЯњЪлЖюЕФдіМгДј РДЕФЗбгУТЪгХЛЏЃЌЙЋЫООЕїећОЛРћТЪДг FY2010 ЕФ 4.9%ЬсЩ§жС FY2014 ЕФ 7.7%ЁЃЃЈБЈИцРДдДЃКЮДРДжЧПтЃЉ ЮШВНЧАНјЦкЃКдіГЄЮШНЁЃЌРЉеХЫйЖШБпМЪЗХЛК ГжајЭиЕъЁЂдіЫйЛиТфЁЂЙцФЃаЇгІМЬајЯдЯжЁЃFY2015-FY2018ЃЌULTA вРОЩдкГжајПЊЕъЃЌЖј УПФъаТПЊЕъдіЫйНЯДЫЧАгаЫљЯТЛЌЁЃЖјвђЭЌЕъШдгаНЯИпдіЫйЃЈГ§ FY2018 ОљЮЌГждкСНЮЛЪ§вд ЩЯЃЉЃЌFY2015-FY2018 гЊЪеИДКЯдіЫйвРШЛДяЕН 19.6%ЁЃдкДЫЦкМфЃЌЙЋЫОУЋРћТЪЛљБОЮЌГждк 35%-36%ЃЌЖјОЕїећОЛРћТЪдђДг FY2015 ЕФ 8.2%ЬсЩ§жС FY2018 ФъЕФ 9.8%ЁЃ

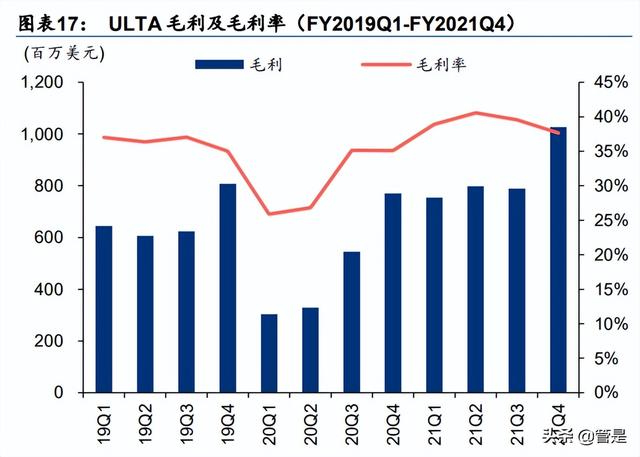

ЛњгіЬєеНЦкЃКЬНЫїШЋЧўЕРЃЌзпГівпЧщвѕіВ ЕчЩЬЧўЕРПьЫйЗЂеЙЃЌГЩЮЊНќФъРДдіГЄживЊв§ЧцЁЃFY2011-FY2021ЃЌЙЋЫОЕчЩЬЪеШыДг 0.985 вкУРдЊЬсЩ§жС 32.954 вкУРдЊЃЌ2021 ФъЕчЩЬЪеШыеМБШДяЕН 38.2%ЁЃ2007 Фъ 11 дТЙЋЫОжиаТ ВМОжЕчЩЬЧўЕРЃЌЭЦГіаТАцБОЕФ ULTA.com ЭјеОКЭЕчзгЩЬЮёЦНЬЈвддіЧПЙКЮяЬхбщЃЌ2014 Фъ ЬсГіШЋЧўЕРФмСІЃЌЭЈЙ§жиаТЦєЖЏЭјеОКЭЖрЧўЕРгЊЯњМЦЛЎЃЌЬсЙЉМЏГЩЕФЖрЧўЕРЙКЮяЬхбщЃЌЮЊ УРШнЙКТђашЧѓдіМгСщЛюадЁЃ2014 ФъПЊЪМЙЋЫОЪЕЪЉЙЉгІСДЯюФПЃЌНЋаТНЈХфЫЭжааФЁЂдіМгЖю ЭтВњФмвдМАжЇГжРЉеЙШЋЧўЕРФмСІЕФЯЕЭГИФНјЁЃЙЋЫОНижСФПЧАЙВгаСљИіХфЫЭжааФЃЈЫФИіЭЌЪБ жЇГжЪЕЬхЩЬЕъКЭЕчзгЩЬЮёЃЌСНИіНіжЇГжЕчзгЩЬЮёЃЉЃЌЭЈЙ§ЯжгаЕФХфЫЭжааФЁЂПьЫйТФаажааФЁЂ ОЋбЁСуЪлЕъКЭИќИпаЇЕФЕчзгЩЬЮёЖЉЕЅТФааСїГЬЃЌМЬајЬсИпЖЉЕЅТФааФмСІМАНЛИЖЫйЖШЁЃвпЧщ ЕМжТЯпЯТУХЕъОгЊВЛМбЃЌ2020 ФъЙЋЫОНЋ ship-from-store МЦЛЎРЉДѓЕН 115 МвЩЬЕъЃЌдіМгСЫ ЙЋЫОЕФЕчзгЩЬЮёдЫЪфФмСІЁЃШЋЧўЕРЙІФмШчЁАBuy Online, Pickup in StoreЃЈдкЯпЙКТђЁЂЕъФк ЬсЛѕЃЉЁБКЭЁАStore-to-doorЃЈЫЭЛѕЩЯУХЃЉЁБЃЌжЇГжПЭЛЇЭЈЙ§ШЮКЮЗНЪНЙКТђКЭЬсЛѕЁЃ ЗЂеЙдтгівпЧщЬєеНЁЃFY2020 ФъЃЌаТаЭЙкзДВЁЖОЗЮбзЭЛЯЎЃЌЖдЙЋЫОвЕЮёЁЂВЦЮёзДПіКЭЙЉгІ СДЕШВњЩњНЯДѓгАЯьЁЃвЛЗНУцЃЌгЊвЕЪБМфБЛЦШЫѕЖЬЃКвпЧщЧАЙЋЫОУХЕъУПжмгЊвЕЦпЬьЃЌжмвЛжС жмСљУПШегЊвЕЪЎвЛаЁЪБЃЌжмШегЊвЕЦпаЁЪБЁЃЪмЕНвпЧщДЋВЅадгАЯьЃЌдк FY2020 ФъДѓВПЗжЪБ МфРяЙЋЫОгЊвЕЪБМфЫѕЖЬжСжмвЛжСжмСљУПЬьОХаЁЪБЃЌжмШеВЛгЊвЕЃЌжмгЊвЕЪБМфЮЊвпЧщЧАгЊвЕ ЪБМфЕФ 74%ЁЃСэвЛЗНУцЃЌУХЕъЕФЛЅЖЏадЗўЮёЯюФПЪмЕНгАЯьЃЌЩГСњгыаоУМЗўЮёВњФмНіЮЊвпЧщ ЧАВњФмЕФ 50%ЃЌЦЄЗєЛЄРэКЭЛЏзБЗўЮёДІгкЭъШЋЭЃжЭзДЬЌЁЃУХЕъИФдьЁЂАсЧЈЁЂЩ§МЖЛюЖЏвВЪм ЕН гА Яь ЁЃ 2020 Фъ Q1-Q4 ЃЌ ЙЋ ЫО гЊ вЕ Ъе Шы Яр БШ 2019 Фъ ЭЌ Цк ЯТ ЛЌ 32.69%/26.32%/7.76%/4.65%ЃЛУЋРћТЪЗжБ№ЮЊ 25.88%/26.79%/35.15%/35.07%ЃЌГжајЕЭ гк 2019 ФъЭЌЦкЫЎЦНЃЛЗбгУТЪЗжБ№ЮЊ 34.53%/25.75%/28.62%/24.87%ЃЌВЂдкЕквЛМОЖШГіЯж ЗхжЕЃЛЕквЛМОЖШОЛРћШѓГіЯжИКжЕЃЌЮЊ-78.51 АйЭђУРдЊЃЌЭЌБШдіЫй-140.84%ЃЌКѓШ§ИіМОЖШОЛ РћШѓгаЫљЛиЩ§ЃЌЕЋвРОЩДѓДѓЕЭгк 2019 ФъЭЌЦкЫЎЦНЃЌЭЌБШдіЫй-95.01%/-42.35%/-23.00%ЁЃ

МАЪБЕїећгЊЯњВпТдЃЌХЄПїЮЊгЏЁЃУцЖдвпЧщЕФИКУцгАЯьЃЌЙЋЫОЛ§МЋзЊБфгЊЯњВпТдЃК 1ЃЉ ЪзЯШЃЌДѓСІПЊЭиЕчзгЩЬЮёЦНЬЈЃЌЗЂеЙЭјТчЯњЪлЗўЮёЁЃ2020 ФъЦкМфЙЋЫОПЊЩшСЫ Jacksonville ПьЫйТФаажааФЃЌРЉДѓСЫ ChambersburgЁЂGreenwood КЭ Dallas ХфЫЭжааФ ЕФЕчзгЩЬЮёдЫгЊЃЌВЂНЋ Ship-from-Store РЉДѓЕН 115 МвУХЕъЁЃетаЉЭЖзЪдіМгСЫЦфЕчзгЩЬ ЮёЗЂЛѕФмСІЃЌВЂЬсИпСЫЖдПЭШЫЕФНЛИЖЫйЖШЁЃЭЌЪБЮЊПЭЛЇЬсЙЉЕъФкЖЉЙКВЂНЋВњЦЗЫЭЕНМв ЕФЗўЮёЁЃзд 2020 ФъЦ№ЃЌЙЋЫОЮЊПЭЛЇЬсЙЉЗсИЛЕФЯпЩЯЗўЮёЃЌАќРЈжївЊЧїЪЦКЭВњЦЗЕФаХ ЯЂЁЂЭЦМіЕФВњЦЗзщКЯЁЂЛЅЖЏЬхбщКЭЩчНЛУНЬхФкШнЕШЕШЃЌЭЈЙ§ЯпЩЯЯњЪлЖюЕФдіМгУжВЙУХ ЕъПїЫ№ЁЃ2020 ФъЕчзгЩЬЮёЦНЬЈЪЕЯжЪеШы 20.82 вкУРдЊЃЌеМзмгЊвЕЪеШыБШжиДяЕН 33.8%ЃЌ ЭЌБШдіГЄ 60%ЁЃ 2ЃЉ ЦфДЮЃЌЙЋЫОВЩгУИќПэЫЩЕФЭЫЛѕеўВпЃЌзд FY2020Q1 Ц№ЃЌЙЋЫОНЋЭЫЛѕеўВпгЩвпЧщЧАЕФЙК ТђШеЦ№ 60 ШеФкИФЮЊ 180 ШеЁЃЭЌЪБЃЌЙЋЫОвВдЫгУаХДћЖюЖШГяМЏзЪН№ИФЩЦСїЖЏадЃЌМѕЩй гЊЯњЁЂВюТУЗбгУЁЂбгГйМгаНМЦЛЎЁЂднЭЃЙЩЦБЛиЙКМЦЛЎЕШЗНЪНгІЖдвпЧщГхЛїЁЃ зд FY2021 Фъ Q1 Ц№ЃЌЙЋЫОгЊвЕЪеШыКЭОЛРћШѓПЊЪМЮШВНзпИпЁЃFY2021 Фъ Q1-Q4ЃЌЙЋЫОгЊвЕ ЪеШыЗжБ№ЮЊ 1938.52/1967.21/1995.78/2729.39 АйЭђУРдЊЃЌОЛРћШѓЮЊ 232.29/250.89/215.28/287.37 АйЭђУРдЊЃЌЭЌБШдіЫйЮЊ 395.88%/3015.91%/187.83%/67.57%ЁЃ ЫцзХвпЧщЮШЖЈЃЌЙЋЫОж№НЅЛжИДУХЕъРЉеХКЭзАаоЗаТЃЌНижС 2022 Фъ 1 дТ 29 ШеЃЌЙЋЫОвбгаУХ Еъ 1308 МвЃЌНЯ 2020 ФъФЉдіГЄСЫ 44 Мв ЃЌ FY2021Q1-Q4 ЃЌ УХЕъдіЫйЗжБ№ЮЊ 2.06%/2.53%/3.17%/3.48%ЃЌМИКѕЛжИДжСвпЧщЧАЫЎЦНЁЃ

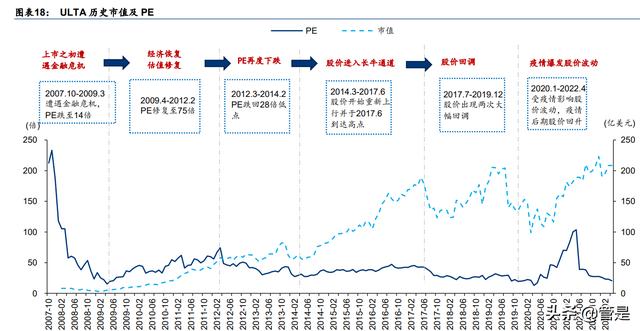

ЙЩМлИДХЬЃКПьЫйРЉеХЦкЯэЪмДїЮЌЫЙЫЋЛї ИДХЬ ULTA ЪаГЁБэЯжЃЌздЩЯЪавдРДЃЌЙЋЫОзюИпЪажЕ 227 вкУРдЊЃЈ2022/1/4ЃЉЃЌНќ 15 Фъ CAGR25%ЁЃЯИЗжВЛЭЌНзЖЮЃК09 Фъ 3 дТвђН№ШкЮЃЛњЪажЕЕјжСзюЕЭ 3 вкУРдЊ/Ні 14 БЖ PEЃЛ ДЫКѓЭиЕъЬсЫйЃЌгЏРћФмСІЬсЩ§ЃЌ09 Фъ 3 дТ-12 Фъ 3 дТЪажЕХЪЩ§жС 65 вкУРдЊ/PE аоИДжС 75 БЖЃЌЕЋЫцКѓвђУРЙЩВЈЖЏ/вЕМЈдіЫйБпМЪЗХЛК/ШЫдББфЖЏЕШвђЫиЃЌPE ЯТНЕжС 14 Фъ 2 дТЕФ 28 БЖЃЛ 14 Фъ 3 дТ-17 Фъ 6 дТЃЌЪажЕХЪЩ§жС 183 вкУРдЊ/PE аоИДжС 45 БЖЃЌДЫКѓвђЭЌЕъ yoy ЗХЛК/ЭЌ вЕОКељМгОчЕШвђЫиЃЌЙЋЫО PE ЛиТфжС 25 БЖзѓгвжаЪрЁЃвпЧщГхЛїЯТЙЋЫОЪажЕЛиЕїжС 83 вкУР дЊЃЌКѓАщЫцЪаГЁСїЖЏадЬсеёЕўМгвЕМЈНЯПьаоИДЃЌЙЋЫОЪажЕДяЕН 227 вкУРдЊаТИп ЃЈ2022/1/4ЃЉЃЌздвпЧщЕЭЕуеЧЗљ 173%ЁЃОпЬхРДПДЃК ЩЯЪажЎГѕМДдтгіН№ШкЮЃЛњЃЌPE ЙРжЕзюЕЭЛиЕїжС 14ЁЃЙЋЫОгк 2007 Фъ 10 дТ 25 Шее§ЪНЕЧТН ФЩЫЙДяПЫЪаГЁЩЯЪаНЛвзЃЌIPO ГѕЪМЖЈМлЮЊ 176.77 вкУРдЊЃЌЖдгІ 07 ВЦФъОЛРћШѓ PE/PS ЙР жЕЗжБ№ЮЊ 212.34/11.01ЁЃЩЯЪаЪзФъЙЋЫО PE вЛЖШдк 40 БЖвдЩЯЃЌ2008 Фъ 3 дТ-6 дТЩѕжСДяЕН НгНќ 60 БЖЁЃ08 Фъ 10 дТжЎКѓЪмЕНН№ШкЮЃЛњЕФгАЯьЃЌPE НјШыЯТааНзЖЮЃЌжС 2009 Фъ 3 дТДя ЕНЙЋЫОЪажЕДяЕНРњЪЗЕЭЕу 3.23 вкУРдЊЃЌЖдгІЕБЪБЕФ PE ЮЊ 14 БЖзѓгвЁЃ

АщЫцУРЙњОМУж№НЅзпГівѕіВЃЌЙЋЫОгк 2009 Фъ 4 дТ-2012 Фъ 2 дТТЪЯШЙРжЕаоИДЁЃЦкМф PE Дг 14 БЖЬсЩ§жС 75 БЖЃЌЪажЕврДг 3 вкУРдЊЬсЩ§жС 65 вкУРдЊЁЃ2010 Фъ 9 дТ 2 ШеЃЌЙЋЫОЗЂВМ ЖўМОБЈЃЌНижС 2010 Фъ 7 дТ 31 ШеЕФШ§ИідТЃЌОЛЯњЪлЖюЭЌБШдіГЄ 17.6%ЃЌжївЊгЩгкЭЌЕъЯњЪл ЭЌБШдіГЄ 10.8%ЃЌЦфжаАќРЈ 8.0%ЕФПЭСїСПдіГЄКЭ 2.8%ЕФПЭЕЅМлдіГЄЃЛУЋРћТЪдіГЄСЫ 350 ИіЛљЕужС 32.3%ЁЃ5 дТаТЙмРэВуЬсГіЕФаТеНТдДјРДвЕМЈЬсЩ§ЃЌМгЧПЪаГЁаХаФЃЌЕМжТЙЋЫОЙЩ МлМгЫйЦєЖЏЃЌгк 2010 Фъ 12 дТЭЛЦЦН№ШкЮЃЛњЧАЕФРњЪЗИпЕуЁЃ 2012 Фъ 3 дТ-2014 Фъ 2 дТЃЌЙЋЫО PE дйЖШЕјЛи 28 БЖЕЭЕуЁЃ2012 Фъ 3 дТЃЌЙЋЫО PE ЙРжЕжа ЪргавЛДЮУїЯдЯТЛЌЃЈДг 75 БЖНЕжС 45 БЖЃЉЃЌ2012 Фъ 3 дТ-2014 Фъ 1 дТЃЌЙЋЫО PE ЙРжЕгжНг СЌЯТЛЌжС 28 БЖзѓгвЁЃжївЊЪЧгЩгкУРЙњОМУзДПіШдВЛШЗЖЈЃЌВЦеўбЙСІЕМжТЙЩЪаДѓЗљВЈЖЏЃЌ ВЂЖдЯћЗбепЧщаїВњЩњИКУцгАЯьЃЌвВЖдЙЋЫОЯњЪлЫЎЦНКЭВЦЮёвЕМЈВњЩњВЛРћгАЯьЃЌFY2012 ЙЋ ЫОЭЌЕъЯњЪлдіЫй 9.3%ЃЌНЯ 2011 ФъЭЌЦкЯТНЕСНИіАйЗжЕуЁЃСэвЛЗНУцЃЌдк 2012 ФъЙЋЫОЙмРэ ВуГіЯжДѓЗљБфЖЏЃЌСНУћ CFO вЛУћ CEO ЯШКѓДЧжАЃЌЧвОн WindЃЌдк 2012 Фъ 6 дТжС 2012 Фъ 10 дТМфЃЌФкВПШЫЪПГіЪлМлжЕдМ 60 АйЭђУРдЊЕФЙЩЦБЃЌзюДѓЙЩЖЋ Doublemousse B.V.НЋГжЙЩ БШР§Дг 17%НЕжС 5%ЃЌетаЉаТЮХЖМЖдЙЋЫОЙЩМлВњЩњСЫИКУцгАЯьЁЃ 2014 Фъ 3 дТ-2017 Фъ 6 дТЃЌЙЋЫОЙЩМлПЊЪМжиаТЩЯааЁЃ2014 Фъ 3 дТЃЌЙЋЫОХћТЖСЫ 2013 ФъВЦ БЈЃЌВЦБЈЯдЪОЃЌFY2013 ФъгЊЪе 26.71 вкУРдЊЃЌЭЌБШдіГЄ 20.3%ЁЃЙЋИцКѓЙЋЫОЙЩМлДѓеЧ 6.9% жС 95.70 УРдЊЁЃ14 Фъ 6 дТЦ№ЙЋЫОЙЩМлжиаТПЊЦєЩЯааЃЌЖјдк 2017 Фъ 6 дТДяЕННзЖЮадРњЪЗИпЕуЁЃ

2017 Фъ 7 дТжС 2019 Фъ 12 дТЃЌЙЋЫОЙЩМлГіЯжСЫСНДЮДѓЗљЛиЕїЁЃ ЕквЛДЮЛиЕїЃК2017 Фъ 7 дТ-2017 Фъ 9 дТЃЌЙЋЫОЙЩМлГіЯжСЫвЛДЮЛиТфЃЌPE Дг 43 БЖЕјжС 27 БЖзѓгвЁЃ2017 Фъ 8 дТЙЋЫОХћТЖЕкЖўМОЖШВЦБЈЃЌЪмУРЙњУРШнРрЯњЪлдіЫйЗХЛКгАЯьЃЌЭЌЕъЯњ ЪлЖюЭЌБШдіЫйЗХЛКжС 11%ЃЌЕЭгк 16 ФъЭЌЦкЕФ 14%ЁЃЧвгЩЙЋЫОЗЂВМЕФЧрЩйФъЕїВщБЈИцЯдЪОЃЌ ВЪзБКЭЛЄЗєЦЗЃЌвдМАЯуЫЎЕФПЊжЇЯТНЕЁЃЭЌЪБЪмЕНбЧТэбЗЁЂЫПмНРМЕШЙЋЫОПЩФмМгОчаавЕОКељ ЕФЕЃгЧЕФгАЯьЃЌЙЋИцКѓ ULTA ЙЩМлЯТЕј 3.6%ЃЌ7-9 дТРлМЦЕјЗљГЌЙ§ 30%ЁЃ ЕкЖўДЮЛиЕїЃК2019 Фъ 7 дТ-9 дТЃЌPE Дг 29 БЖЕјжС 20 БЖЁЃЙЋЫОгк 8 дТЙЋВМЕФЕкЖўМОЖШВЦБЈЃЌ ЯТЕїСЫЕБФъЕФвЕМЈеЙЭћЃЌНЋЯњЪлЖюдЄЦкдіГЄзд 6%-7%ЯТЕїжС 4%-6%ЃЌНЋУПЙЩЪевцдЄЦкзд 12.82 УРдЊ-13.03 УРдЊЯТЕїжС 11.86 УРдЊ-12.06 УРдЊЁЃМгжЎЕквЛМОЖШГіЯжФкВПШЫЪПДѓЗљХз ЪлЙЩЦБЯжЯѓЃЌШчЙЋЫО CEO Mary Dillon ТєГіСЫМлжЕ 2.6 вкУРдЊЙЩЦБЃЌШУЭЖзЪепЖдЙЋЫОгЏРћ ФмСІДцвЩЁЃЕБдТЕчЩЬОоЭЗбЧТэбЗаћВМПЊЩшЁАбЧТэбЗзЈвЕУРШнЕъЁБЕФЯћЯЂвВЪЙЙЋЫОУцЖдКмДѓ ЕФЭЌвЕОКељбЙСІЁЃ 2020 ФъЪмвпЧщгАЯьЙЩМлВЈЖЏЃЌвпЧщКѓЭЛЦЦаТИпЁЃ2020 Фъ 3 дТУРЙњаТЙквпЧщПЊЪМБЌЗЂЃЌЙЋ ЫОЙЩМлздвпЧщЧАИпЕу 349.25 УРдЊзюЕЭЛиТф 128.52 УРдЊЁЃЖјАщЫцЙЋЫОМАЪБзЊБфгЊЯњВпТдЃЌ дЫгУРЉДѓЯпЩЯЯњЪлЁЂЬсИпХфЫЭЫйЖШВЂбгГЄЭЫЛѕжмЦкЕШЗНЪНИФЩЦвЕМЈЃЌЙЋЫОЙЩМлбИЫйаоИДЃЌ 21 Фъ 11 дТжиаТЭЛЦЦЭЛЦЦРњЪЗИпЕуЁЃ ЗЂеЙЬиЕуЃКбЁжЗВювьЛЏЁЂВњЦЗКИЧЙуЗКЁЂПЭЛЇЗўЮёЭъЩЦЙЋЫОдкЗЂеЙРњГЬжагавдЯТЬиЕуЃК1ЃЉбЁжЗВпТдЃКОлНЙНМЧјЃЌвдЁАХЉДхАќЮЇГЧЪаЁБЃЌвдЕЭСЎЕФ ЗПзтНЕЕЭгЊвЕГЩБОЃЌЬсИпРћШѓЃЛ2ЃЉВњЦЗНсЙЙЃКВЪзБЮЊжїЃЌЭјКьЦЗХЦАВРћЩёЦїЃЌКИЧДѓжкЁЂ жаЖЫЁЂИпЖЫШ§РрВЛЭЌМлИёЕЕЮЛЕФЦЗХЦЃЌМлИёЕЕДЮДг 1 УРдЊ-250 УРдЊЃЌГфЗжТњзуВЛЭЌШКЬхаш ЧѓЁЃ3ЃЉПЭЛЇЗўЮёЃКЛсдБМЦЛЎЁЂвЛеОЪНЩГСњЗўЮёЃЌЮќв§ЁЂМЄРјКЭНБРјЯжга ULTA ПЭЛЇЃЌЭЌ ЪБдіМгПЭЛЇЪ§СПКЭЯњЪлЖюЁЃ бЁжЗВпТдЃКОлНЙНМЧјЃЌвдЁАХЉДхАќЮЇГЧЪаЁБ НижС 2022 Фъ 1 дТ 29 ШеЃЌЙЋЫОвбдк 50 жндЫгЊСЫ 1308 МвУХЕъЃЌжївЊЗжВМгкУРЙњЖЋКЃАЖЕи ЧјвдМАЮїВПЕФМгРћИЃФсбЧжнКЭФЯВПЕФЕТПЫШјЫЙжнЃЌЙЋЫОдкФъБЈжадЄМЦЮДРДУХЕъЪ§СПНЋДя ЕН 1500-1700 МвЃЌМЦЛЎНјвЛВНЩјЭИЯжгаЕФНМЧјЪаГЁЃЌРЉДѓдкаЁаЭЪаГЁЕФДцдкЃЌВЂНјвЛВНЗЂ еЙГЧЪаЪаГЁЁЃдкУХЕъбЁжЗЩЯЃЌКЭЫПмНРМЁЂУЗЮїЕШОКељЖдЪжВЛЭЌЃЌULTA УХЕъФПЧАжївЊЗжВМ гкНМЧјЕФТЖЬьЙКЮяжааФМАЩчЧјЙКЮяНжЧјЃЌетбљЕФвтвхдкгкЃК1ЃЉНкЪЁЗПзтГЩБОЃЌЬсИпРћШѓ ТЪвдЪЕЯжПьЫйдіГЄЃЛ2ЃЉНЛЭЈБуРћЃЌЭЃГЕЮЛГфзуЃЌПЭСїСПДѓЃЛ3ЃЉБмПЊЪажааФЕФМЄСвОКељЃЌ ЩюШыЩјЭИЯТГСЪаГЁЁЃдкЛ§РлСЫНЯИпжЊУћЖШКѓЃЌULTA гк 2016 Фъ 12 дТдкТќЙўЖйПЊГіЪзМвЮЛ гкЪажааФЕФЩЬЕъЁЃ

ЕЅЕъФЃаЭЃКULTA Beauty ЕфаЭУХЕъУцЛ§дМЮЊ 10000 ЦНЗНгЂГпЃЌЦфжадМ 950 ЦНЗНгЂГпзЈУХгУ гкШЋЗНЮЛЗўЮёЩГСњЃЌжиЕуЬсЙЉЭЗЗЂЁЂЦЄЗєЁЂЛЏзБКЭУМУЋЗўЮёЁЃУХЕъЕФЩшМЦЁЂЩшБИКЭПЊЗХЕФ ВМОжШУ ULTA ЖдЙЫПЭГБСїКЭБфЛЏЕФЯьгІИќМгСщЛюЁЃНижС FY2021ЃЌULTA УХЕъЦКаЇДяЕН 627 УРдЊУПЦНЗНгЂГпЃЌЦНОљПЊвЛМв ULTA УХЕъЕФЭЖзЪГЩБОЮЊ 140 ЭђУРдЊЃЌЭЖзЪЛиЪеЦкдМЮЊСНФъЁЃЃЈБЈИцРДдДЃКЮДРДжЧПтЃЉ ВњЦЗНсЙЙЃКВЪзБЮЊжїЃЌЭјКьЦЗХЦАВРћЩёЦї ГЌ 2.5 Эђжж SKUЃЌЦЗРрЁЂМлИёЕЕДЮИВИЧШЋУцЁЃвЛИіЕфаЭЕФ ULTA Beauty ЩЬЕъгаГЌЙ§ 25000 жжВњЦЗЃЌРДздДѓдМ 600 ИіГЩЪьКЭаТаЫЕФУРШнЦЗХЦЃЌЦфжаАќРЈ ULTA beauty здгаЦЗХЦ ULTA Beauty CollectionЃЌКИЧЫљгаРрБ№КЭМлЮЛЁЃЙЋЫОгы 400 ЖрМвЦЗХЦКЯзїЛяАщНЈСЂСЫРЮ ЙЬЁЂЛ§МЋЕФЙиЯЕЃЌЙЋЫОЕФЪЎДѓЦЗХЦКЯзїЛяАщЃЈАќРЈбХЪЋРМїьЁЂХЗРГбХКЭзЪЩњЬУЕШЃЉдк FY2019 КЭ FY2020 ЗжБ№еМЙЋЫОзмОЛЯњЪлЖюЕФ 61%КЭ 56%ЁЃЙЋЫОЕФВЪзБВњЦЗЖдзмЬхЯњЪлЖю ЙБЯззюДѓЃЌFY2021 еМБШДя 43%ЃЌЛЄЗєЁЂухдЁКЭЯуЫЎЃЌЛЄЗЂВњЦЗКЭдьаЭЙЄОпдђЗжБ№еМ 31%ЃЌ 20%ЁЃНќФъРДПДЃЌВЪзББШжигаЫљЯТНЕЃЌЛЄЗєЁЂухдЁКЭЯуЫЎБШжидђгаНЯДѓЗљЖШЕФЬсЩ§ЃЌЦфгр ЦЗРреМБШЯрЖдЮШЖЈЃЌФПЧАаЮГЩСЫИќЮЊЦНКтЕФЦЗРрзщКЯЁЃАДМлЮЛЛЎЗжЃЌЙЋЫОКИЧДѓжкЁЂжаЖЫЁЂ ИпЖЫШ§РрВЛЭЌМлИёЕЕЮЛЕФЦЗХЦЃЌМлИёЕЕДЮДг 1 УРдЊ-250 УРдЊЃЌГфЗжТњзуВЛЭЌШКЬхашЧѓЁЃ

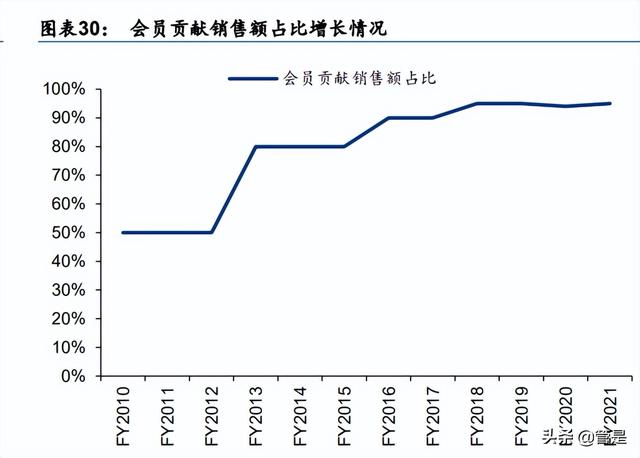

НєИњЭјКьаТШёГБСїЃЌВювьЛЏЖРМвВњЦЗЪЕЯжв§СїЁЃЙЋЫОгы Kylie CosmeticsЁЂMorpheЁЂ ColourpopЁЂPattern КЭ Florence ЕШЭјКьаТШёЦЗХЦгаНЯЩюКЯзїЁЃ2017 ФъЫПмНРМдјЖЬднЩЯМм СЫ Colourpop ВњЦЗЃЌЕЋЦкМфЫПмНРМВЂУЛгаЛ§МЋИњНј Colourpop ЕФелПлгыЩЯаТЛюЖЏЁЃ2018 Фъ 2 дТ 25 ШеЃЌColour ВњЦЗдк ULTA ЯпЩЯЯпЯТЭЌВНЯњЪлЃЌзїЮЊадМлБШИпЁЂЩЯаТЫйЖШПьЁЂел ПлЛюЖЏЖрЕФЩюЪм Z ЪРДњЯВАЎЕФЭјКьЦЗХЦЃЌColourpop гы ULTA дкЖЈЮЛгыРэФюЩЯЖМЪЎЗжЦѕКЯЁЃ НижС 2020 ВЦФъЃЌздгаЦЗХЦ ULTA Beauty Collection КЭгРОУЖРМвВњЦЗдМеМЙЋЫООЛЯњЪлЖюЕФ 5.5%ЃЌгРОУКЭСйЪБЖРМвВњЦЗдМеМОЛЯњЪлЖюЕФ 13.5%ЁЃ ПЭЛЇЗўЮёЃКЛсдБМЦЛЎЁЂвЛеОЪНЩГСњЗўЮё ЛсдБжвГЯМЦЛЎЮќв§ЁЂМЄРјКЭНБРјЯжга ULTA ПЭЛЇЃЌЭЌЪБдіМгПЭЛЇЪ§СПКЭЯњЪлЖюЁЃ1996 Фъ ULTA ЭЦГіЛсдБжвГЯЖШМЦЛЎЃЌ2010 ФъНЋжвГЯМЦЛЎДгдгаЕФжЄЪщМЦЛЎ The Club at ULTAЃЈЮЊ ПЭЛЇЬсЙЉУтЗбУРШнВњЦЗЃЉЩ§МЖЮЊЛ§ЗжМЦЛЎ ULTAmate Reward ProgramЃЈПЭЛЇФмЙЛгЎШЁЛ§ ЗжВЂЖвЛЛВњЦЗЛђОЋбЁЩГСњЗўЮёЃЉЃЌВЂдк 2014 ВЦФъГѕЭъГЩШЋВПжвГЯПЭЛЇЕФзЊЛЏЃЌ2019 Фъ ULTA ЗЂВМЛсдБзЈЪє AppЁЃ2012 ФъЕзЙЋЫОНЈСЂСЫ CRM ЦНЬЈЃЌПЊЗЂИќЧПЕФПЭЛЇЙиЯЕЙмРэФм СІЃЌЭЈЙ§ЖдПЭЛЇЪ§ОнЕФЭкОђЪЕЯжПЭЛЇЯИЗжЃЌТњзуПЭЛЇИіадЛЏЕФУРШнашЧѓЁЃЭЈЙ§ЛсдБжвГЯМЦ ЛЎгы CRM ЦНЬЈЕФНсКЯЃЌFY2014 ЛсдБЯњЪлЖюеМБШДг FY2013 ЕФ 50%ДѓЗљЬсЩ§жС 80%ЁЃОн ЙЋЫО 2021 ФъБЈЃЌНижС FY2021 жвГЯЛсдБЪ§СПГЌЙ§ 37 АйЭђЃЌЭЌБШдіМг 21.2%ЃЌЛсдБЙБЯзЪе ШыЕФБШжиДяЕН 95%вдЩЯЁЃЖдЙЫПЭЖјбдЃЌИУЯюФПФмЙЛЕУЕНдљЫЭЕФРёЦЗЃЌЯэЪмЕНИіадЛЏЕФЗўЮёЃЌ вдМАИќЮќв§ШЫЕФМлИёгыелПлЃЛЖд ULTA ЖјбдЃЌИУЯюФПФмЙЛЬсИпПЭЛЇБЃСєТЪЃЌдіМгПЭЛЇЙКЮя ЦЕТЪвдМАЯћЗбЫЎЦНЁЃ

ШЋЗНЮЛЩГСњЗўЮёЃЌзЈвЕЁАTonyЁБжњЭЦЛёПЭв§СїМАеГадЬсЩ§ЁЃULTA ЭЈГЃЛсдкУХЕъПЊБйЩГСњ ГЁЫљЃЌЮЊЙЫПЭЬсЙЉШЋЗНЮЛЕФЩГСњЗўЮёЃЌжївЊЮЊЭЗЗЂЁЂЦЄЗєЁЂЛЏзБКЭУМУЋЕФЗўЮёЁЃULTA ЮЊ ЙЫПЭЬсЙЉСЫанэЌЁЂЗХЫЩЁЂЩчНЛГЁЫљЃЌЙЫПЭУЧФмЙЛАкЭбШеГЃЩњЛюЕФбЙСІЃЌГСНўдк ULTA ЕФЛЄ РэЗўЮёжаЁЃЙЋЫОЦИЧыИпММФмЁЂгажДееЕФзЈвЕдьаЭЪІКЭУРШнЪІЬсЙЉзЈвЕЕФЗўЮёКЭНЈвщЃЌУПИі ULTA ЩГСњГЁЫљАќРЈСљУћЛђСљУћвдЩЯЕФдьаЭЪІКЭвЛЕНСНУћУРШнЪІЃЌетаЉдьаЭЪІДѓЖрЖМЪЧЭЈ Й§ ULTA ЬсЙЉЕФбЕСЗЯюФПКЯИёКѓЩЯИкЁЃОнЙЋЫОФъБЈЃЌНижС 2022 Фъ 1 дТЃЌULTA вбОХрбЕГі дМ 4800 ЮЛЩГСњдьаЭЪІЃЌЮЊгУЛЇЬсЙЉВювьЛЏЕФЗўЮёЃЌгажњгкгУЛЇв§СїКЭдіМггУЛЇ№ЄадЁЃОн ЙЋЫОЙйЭј 2021 ФъЭЖзЪепШеХћТЖЃЌЩГСњЙЫПЭЦНОљФъЖШжЇГіЪЧЗЧЩГСњгУЛЇЕФ 3 БЖЃЌЦНОљУПФъ ЕНЕъДЮЪ§БШЗЧЩГСњгУЛЇЖрЮхДЮЃЌВЂЧвга 50%ЕФЩГСњЙЫПЭЛсбЁдёдкЩГСњЗўЮёЕБШеЙКТђЕъФкВњ ЦЗЁЃНижС FY2021ЃЌULTA ЕФЩГСњЗўЪеШыДя 2.6 УРдЊЃЌЪеШыеМБШ 3%ЃЌдкУРЙњЩГСњЗўЮёаавЕ жаеМгаНќ 1%ЕФЪаГЁЗнЖюЁЃ Ъ§зжЛЏДДаТЩњЬЌЬсЩ§ЙКЮяЬхбщЃЌЮЊПЭЛЇУРШнашЧѓЬсЙЉСщЛюадЧўЕРЁЃУцЖдУРЙњСуЪлвЕЯђЖрЧў ЕРзЊаЭЕФШШГБЃЌULTA гк 2007 ФъжиаТЭЦГі ULTA.com ЭјеОКЭЕчзгЩЬЮёЦНЬЈЃЌ2017 ФъЭЦГіаТ ЕФЭјеОгы appЃЌ2019 ФъИќаТЪжЛњ appЃЌ2020 ФъЭЦГіИіШЫЖЈжЦ appЃЌвддіЧПЙЫПЭЙКЮяЬхбщЁЃ 1ЃЉЕчЩЬЦНЬЈЕФЛњжЦЃКЕчЩЬЦНЬЈЬсЙЉЯпЩЯЖРМвЪлТєВњЦЗЃЌВЂЧвзд 2017 ФъЪЕЯжЦЗХЦЪ§СПді ГЄЁЃ2017 ФъЭЦГіЁАStore to doorЁБЃЌУХЕъШБЛѕЪБПЩвдУтгЪЗбХфЫЭЃЌ2019 ФъЭЦГіЁАBuy Online, Pickup in StoreЁБЃЌЪЕЯжЯпЩЯЙКТђЯпЯТЬсЛѕЁЃдквпЧщЕФгАЯьЯТЃЌ2020 Фъ ULTA аТ діТЗБпЬсЛѕбЁЯюЁЃ 2ЃЉЕчЩЬЦНЬЈЬсЙЉИіадЛЏКЭЪ§ОнЧ§ЖЏЕФЬхбщЃЌЦфжаАќРЈЃКЬсЙЉ AI Ч§ЖЏЕФЩЬЦЗЫбЫїЙІФмЃЌвд МАгУгкСЫНтВњЦЗЕФЕъФкЖўЮЌТыЃЛзЂжиЛЅЖЏЬхбщЃЌЬсЙЉащФтЪдзБЃЈGLAMlabЃЉЁЂИіадЛЏЦЄЗє ЗжЮівдМАУРШнзЩбЏЙІФмЃЛРЉеЙУХЕъЖЈЮЛЦїЙІФмЃЌгУгкСЫНтУХЕъЕФПЊвЕзДЬЌЃЌвдМАЗўЮёВњЦЗЁЂ УХЕъКЭТЗБпЬсЛѕЕФПЩгУЪБМфЃЛДђдьГСНўЪНЩЬвЕФЃЪНЃЌжЇГжЛЅЖЏЪгЦЕЁЂжБВЅКЭЩчНЛЁЃ 3ЃЉНижС FY2021ЃЌЕчЩЬЪеШыЮЊ 32.95 вкУРдЊЃЌеМзмЯњЪлЖюЕФ 38%ЃЌFY2016-FY2021 ЕчЩЬ ЪеШыФъИДКЯдіГЄТЪДяЕН 55%ЃЌЪЕЯжСЫПьЫйдіГЄЁЃОнЙЋЫОЙйЭј 2021 ФъЭЖзЪепШеБЈИцХћТЖЃЌ ШЋЧўЕРПЭЛЇеМБШДг 2019 ВЦФъЕФ 12%ЬсЩ§жС 2020 ВЦФъЕФ 23%ЃЌНижС 2021 Фъ 7 дТ 31 ШеЃЌ ШЋЧўЕРЙЫПЭЦНОљУПШЫЯћЗбН№ЖюЮЊЯпЩЯЙЫПЭЕФ 3 БЖЃЌЙКТђЦЕТЪЮЊЯпЩЯЙЫПЭЕФ 4 БЖЁЃ

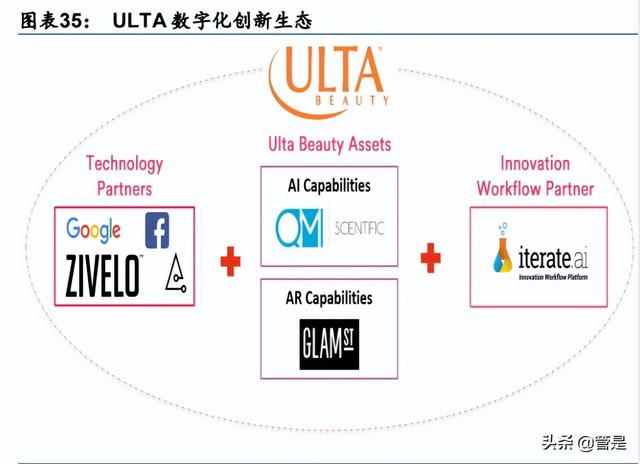

2018 ФъЙЋЫОЭЦГіСЫЪ§зжЛЏДДаТЩњЬЌеНТдЃЌЭЈЙ§гыПЦММЙЋЫО Spruce КЭ Iterate КЯзїЃЌвдМАВЂ ЙКПЦММЙЋЫО GlamSTЃЈARЃЉКЭ QM ScientificЃЈAIЃЉЪЕЯжСЫЪ§зжДДаТФмСІЕФЬсЩ§ЃЌВЂЧвдк 2021 ФъТфГЩгы Google ЕФКЯзїЁЃULTA НЋМЬајКЯзїКЭЭЖзЪЃЌвдРЉДѓЪ§зжЩњЬЌЯЕЭГЃЌЭЈЙ§га ШЄЁЂГСНўЪНЁЂГЌЧАЁЂИіадЛЏЕФЬхбщРДШЁдУКЭЮќв§ПЭШЫЃЌИФБфУРШнЁЂСуЪлКЭЩЬвЕЕФЮДРДЁЃ ЖдЮвЙњУРзБСуЪлЦѓвЕНшМјгыЦєЪОзїЮЊУРЙњУРзБСуЪлСЌЫјСњЭЗЃЌULTA ПЩЮЊЮвЙњУРзБСуЪлЦѓвЕЕФЗЂеЙЬсЙЉНшМјЃК 1ЃЉбЁжЗКЭЭиЕъВпТдЃКвЛЗНУцЃЌULTA бЁдёЁАХЉДхАќЮЇГЧЪаЁБВпТдЃЌУщзМЁАЯТГСЪаГЁЁБЃЌ17 ФъЪМдкХІдМТќЙўЖйПЊГіЪзМвЪажааФЕъЁЃЮвЙњШЫПкЗжВМЬиЕугыУРЙњДцдкВювьЃЌИУВпТдВЛвЛЖЈ ЭъШЋЪЪгУЃЌЕЋбЁжЗВювьЛЏЁЂгЎЕУзтН№ГЩБОгХЪЦШдвРШЛгаНЯЧПвтвхЁЃСэвЛЗНУцЃЌULTA ГѕДД ЦкРњЪБ 20 ФъПЊЩш 100 МвУХЕъЃЌЕЅЕъФЃаЭХмЭЈКѓЃЌЗНПЊЪММгЫйЭиЕъЃЌаТдіУХЕъ 1000+НігУ ЪБЪЎФъЃЌВЂАщЫцзХЗбгУТЪгХЛЏЁЂУЋРћТЪЬсЩ§ЁЂОЛРћТЪЬсЩ§ЃЌЙцФЃаЇгІГжајЯдЯжЃЌЙЋЫОЕФЙЩ МлвВдкетвЛНзЖЮЯэЪмДїЮЌЫЙЫЋЛїЁЃЖдгкБОЭСЦѓвЕЖјбдЃЌЮвУЧШЯЮЊетвЛТЗОЖЭЌбљГЩСЂЃЌНЈСЂ ЮШЖЈЕФЕЅЕъФЃаЭКѓМгЫйЭиЕъИќгаРћгкЪЭЗХЙцФЃаЇгІЁЃ 2ЃЉВњЦЗНсЙЙЃКULTA ЬсЙЉГЌ 2.5 Эђжж SKU КЭВювьЛЏЖРМвВњЦЗЁЃвЛЗНУцЃЌЙЋЫОЕФЪЎДѓЦЗХЦ КЯзїЛяАщЃЈАќРЈбХЪЋРМїьЁЂХЗРГбХКЭзЪЩњЬУЕШЃЉдк FY2019 КЭ FY2020 ЗжБ№еМЙЋЫОзмОЛЯњ ЪлЖюЕФ 61%КЭ 56%ЃЌЕьЖЈЛљБОХЬЃЛЭЌЪБЃЌЙЋЫОвргы Kylie CosmeticsЁЂMorpheЁЂ ColourpopЁЂPattern КЭ Florence ЕШЭјКьаТШёЦЗХЦгаНЯЩюКЯзїЃЌВювьЛЏЖРМвВњЦЗДјРДв§СїгХ ЪЦЁЃЖдгкжаЙњБОЭСЦѓвЕЖјбдЃЌЬсЙЉЖрЦЗХЦЁЂШЋМлЮЛИВИЧЕФВњЦЗгаРћгкЮќв§ВЛЭЌПЭЛЇШКЬхЃЌ ШЋУцТњзуЪаГЁашЧѓЁЃ 3ЃЉПЭЛЇЗўЮёЃКULTA ЕФЛсдБМЦЛЎКЭвЛеОЪНЩГСњЗўЮёЖдЮвЙњБОЭСЦѓвЕЭЌбљгаНшМјвтвхЃЌИУВп ТдШєФмЭЈЙ§ CRM ЦНЬЈЁЂИіадЛЏЕФЛсдБЗўЮёЕШГЩЙІЪЕЪЉЃЌНЋгажњгкЬсЩ§ИДЙКТЪКЭПЭЛЇ№ЄадЁЃ Шч ULTA ЕФЩГСњЗўЮёдіЧПСЫЙЫПЭСєЕъЪБМфКЭ№ЄадЃЌЧвеыЖджївЊгУЛЇЁЊЁЊжаВњХЎадЃЌЬсЙЉЩч НЛЛњЛсЁЂДДдьЁАИњЫцГБСїЁБЕФЯћЗбГЁОАЃЌМгЫйПкБЎДЋВЅЁЃПМТЧЮвЙњУРзБаавЕЕчЩЬЩјЭИТЪИќ ИпЕФЯжзДЃЈОнХЗюЃЃК2021 ФъвбДя 38.7%ЃЌИпгкУРЙњЭЌЦк 23.2%ЃЉЃЌЬсЙЉВювьЛЏЕФЙКЮяЬхбщ ЪЧЬсИпЯпЯТСуЪлУХЕъОКељгХЪЦЃЌЬсИпПЭЛЇСєДцЖШЕФжижажЎжиЁЃ ЃЈБОЮФНіЙЉВЮПМЃЌВЛДњБэЮвУЧЕФШЮКЮЭЖзЪНЈвщЁЃШчашЪЙгУЯрЙиаХЯЂЃЌЧыВЮдФБЈИцдЮФЁЃЃЉ ОЋбЁБЈИцРДдДЃКЁОЮДРДжЧПтЁПЁЃЮДРДжЧПт - ЙйЗНЭјеО

|

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

зюаТЦРТл

ВщПДШЋВПЦРТл(1)