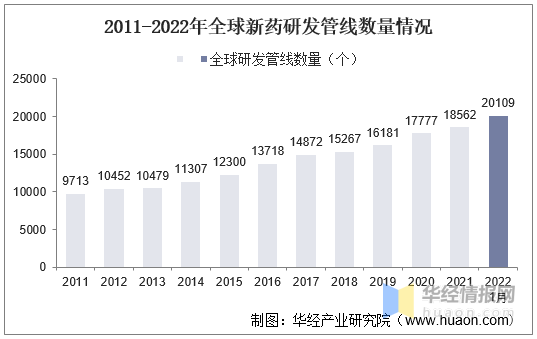

дЮФБъЬтЃК2021ФъШЋЧђМАжаЙњCROМАСйДВCROаавЕЯжзДЗжЮіЃЌаТЙкЯрЙиСйДВЪдбщашЧѓДјЖЏаавЕдіГЄЁИЭМЁЙ вЛЁЂCROаавЕЯжзДЗжЮі 1ЁЂШЋЧђЪаГЁ аТвЉЙмЯпбаЗЂДјЖЏвНСЦЗўЮёЭтАќаавЕЗЂеЙЁЃОнЭГМЦЃЌ2021ФъШЋЧђаТвЉбаЗЂЙмЯпЪ§СПЮЊ18562ИіЃЌ2022Фъ01дТЃЌШЋЧђаТвЉбаЗЂЙмЯпЪ§СПЭЛЦЦ20000ЃЌНЯ2021ФъдіГЄСЫ8.22%ЁЃ 2011-2022ФъШЋЧђаТвЉбаЗЂЙмЯпЪ§СПЧщПі

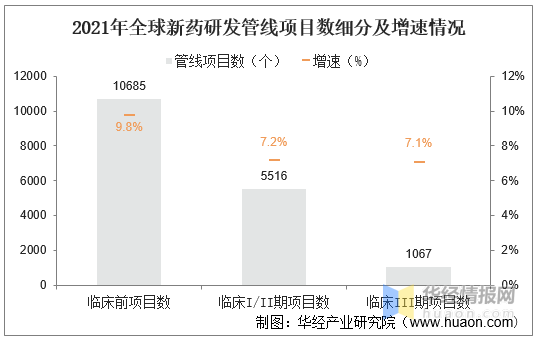

зЪСЯРДдДЃКciteliteЃЌЛЊОВњвЕбаОПдКећРэ ДгЯИЗжЙмЯпЧщПіРДПДЃЌОнCitelineЪ§ОнЃЌ2021ФъШЋЧђСйДВЧАЯюФПЪ§10685ИіЃЈ+9.8%ЃЉЃЌСйДВI/IIЦкЯюФПЪ§5516ИіЃЈ+7.2%ЃЉЃЌСйДВIIIЦкЯюФПЪ§1067ИіЃЈ+7.1%ЃЉЃЌж№ВНгРДКѓЖЫЯюФПТфЕиЕФПьЫйдіГЄЦкЁЃ 2021ФъШЋЧђаТвЉбаЗЂЙмЯпЯюФПЪ§ЯИЗжМАдіЫйЧщПі

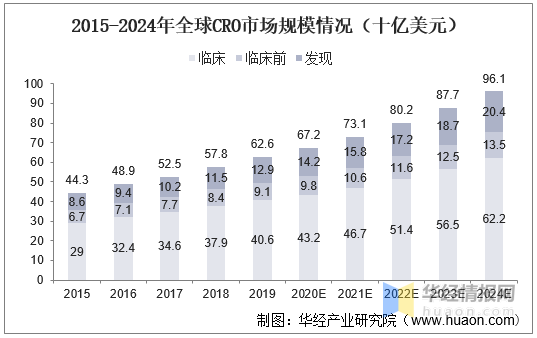

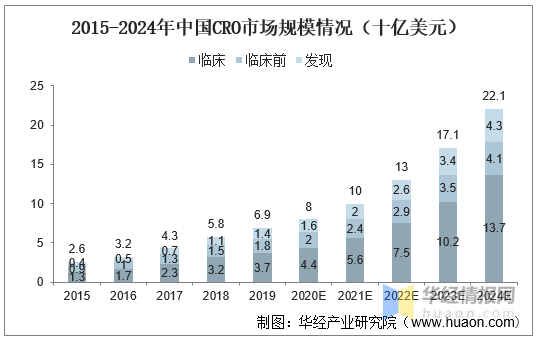

зЪСЯРДдДЃКciteliteЃЌЛЊОВњвЕбаОПдКећРэ ДгШЋЧђCROМАСйДВCROЪаГЁЙцФЃРДПДЃЌОнИЅШєЫЙЬиЩГРћЮФЪ§ОнЃЌ2021ФъШЋЧђCROЪаГЁЙцФЃдМЮЊ731вкУРдЊЃЌ2021-2024ФъCAGRдМ9.5%ЁЃЦфжа2021ФъШЋЧђСйДВCROЪаГЁЙцФЃдМЮЊ467вкУРдЊЃЌ2021-2024ФъCAGRдМ10.0%ЁЃ 2015-2024ФъШЋЧђCROЪаГЁЙцФЃЧщПіЃЈЪЎвкУРдЊЃЉ

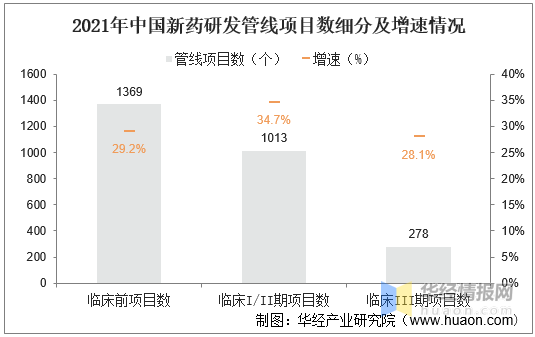

зЪСЯРДдДЃКИЅШєЫЙЬиЩГРћЮФЃЌЛЊОВњвЕбаОПдКећРэ 2ЁЂжаЙњЪаГЁ ДгЙњФкаТвЉбажЦЙмЯпЧщПіРДПДЃЌ2021ФъЙњФкаТвЉЙмЯпбажЦЪ§СПГЌЙ§2700ЁЃЦфжаСйДВЧАЯюФПЪ§1369ИіЃЈ+29.2%ЃЉЃЌСйДВI/IIЦкЯюФПЪ§1013ИіЃЈ+34.7%ЃЉЃЌСйДВIIIЦкЯюФПЪ§278ИіЃЈ+28.1%ЃЉЃЌЯюФПдіЫйОљПьгкШЋЧђЁЃ 2021ФъжаЙњаТвЉбаЗЂЙмЯпЯюФПЪ§ЯИЗжМАдіЫйЧщПі

зЪСЯРДдДЃКciteliteЃЌЛЊОВњвЕбаОПдКећРэ ДгжаЙњCROаавЕЪаГЁЙцФЃРДПДЃЌ2021ФъжаЙњCROЪаГЁЙцФЃдМЮЊ100вкУРдЊЃЌ2021-2024ФъCAGRдМ30.3%ЁЃЦфжаСйДВCRO2021ФъЪаГЁЙцФЃдМЮЊ56вкУРдЊЃЌ2021-2024ФъCAGRдМ34.7%ЁЃ 2015-2024ФъжаЙњCROЪаГЁЙцФЃЧщПіЃЈЪЎвкУРдЊЃЉ

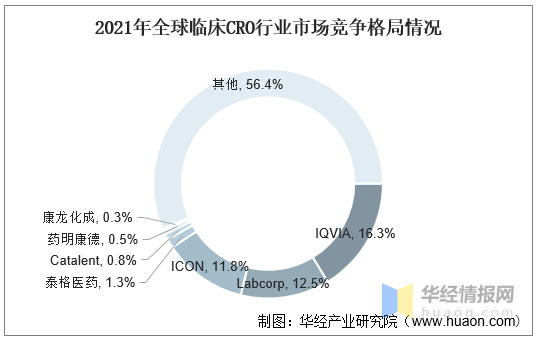

зЪСЯРДдДЃКИЅШєЫЙЬиЩГРћЮФЃЌЛЊОВњвЕбаОПдКећРэ ЖўЁЂСйДВCROаавЕОКељИёОж 1ЁЂЪаГЁМЏжаЖШ ДгШЋЧђЪаГЁОКељИёОжРДПДЃЌСйДВCROаавЕЪаГЁОКељИёОжЗжЩЂЁЃОнЭГМЦЃЌ2021ФъШЋЧђСйДВЭт АќЗўЮёгЩIQVIAЃЈАЌРЅЮГЃЉЁЂLabcorpЃЈПЦЮФЫЙЃЉМАICONЃЈICON+PRAЃЉеМОнжїЕМЃЌЗжБ№ЮЛОгвЛЁЂЖўЁЂШ§ЮЛЃЌЪеШыеМБШДѓдМЗжБ№ЮЊ16.3%ЁЂ12.5%МА11.8%ЁЃ 2021ФъШЋЧђСйДВCROаавЕЪаГЁОКељИёОжЧщПі

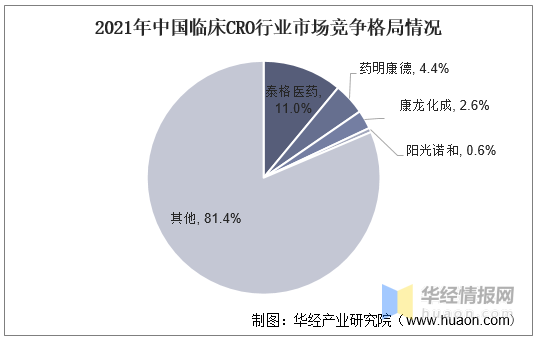

зЪСЯРДдДЃКИЅШєЫЙЬиЩГРћЮФЃЌЛЊОВњвЕбаОПдКећРэ ДгЙњФкСйДВCROаавЕОКељИёОжРДПДЃЌЬЉИёвНвЉвд11.0%еМОнСњЭЗЃЌвЉУїПЕЕТвд4.4%ЮЛОгЕкЖўЃЌЕБЧАЬЉИёвНвЉШЋЧђМАЙњФкЪаеМТЪДІНЯЕЭЮЛжУЃЌЮДРДЗЂеЙПеМфНЯДѓЁЃ 2021ФъжаЙњСйДВCROаавЕЪаГЁОКељИёОжЧщПі

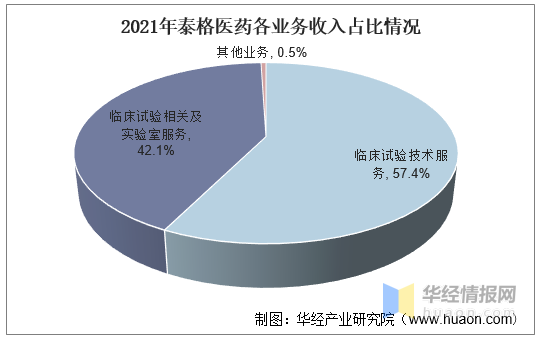

зЪСЯРДдДЃКИЅШєЫЙЬиЩГРћЮФЃЌЛЊОВњвЕбаОПдКећРэ 2ЁЂЬЉИёвНвЉОгЊЧщПі ЬЉИёвНвЉЮЊЙњФкСьЯШвНвЉCROЦѓвЕЁЃДгЬЉИёвНвЉЦѓвЕОгЊЧщПіРДПДЃЌ2021ФъСйДВЪдбщММЪѕЗўЮёЪеШыдМ29.94вкдЊЃЌЭЌБШдіГЄ97.05%ЃЌеМЪеШыБШжидМ57.42%ЁЃСйДВЪдбщЯрЙиМАЪЕбщЪвЗўЮёЪеШыдМ21.94вкдЊЃЌЭЌБШдіГЄ32.39%ЃЌеМБШдМ42.08%ЃЌЦфЫћЪеШыдМ2617.1ЭђдЊЃЌЭЌБШдіГЄ63.11%ЁЃ 2021ФъЬЉИёвНвЉИївЕЮёЪеШыеМБШЧщПі

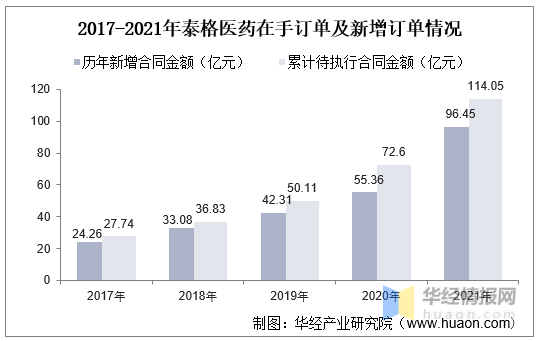

зЪСЯРДдДЃКЬЉИёвНвЉФъБЈЃЌЛЊОВњвЕбаОПдКећРэ ЬЉИёвНвЉдкЪжЖЉЕЅГжајИпЫйдіГЄЃЌ2021ФъаТдіЖЉЕЅдіГЄ74.22%ЁЂРлМЦД§жДЁЂРлМЦД§жДааЖЉЕЅдіГЄааЖЉЕЅдіГЄ57.09%ЁЃдДгкШЋЧђвНвЉКЭвНСЦЦїаЕЙЋЫОЕФбаЗЂЭЖШыГжајМгДѓЁЂбаЗЂЛюЖЏж№ВНЛжИДЁЂаТЙкЯрЙиСйДВЪдбщашЧѓПьЫйдіМгЃЌ2021ФъаТдіЖЉЕЅдМ96.45вкдЊЃЈ+74.22%ЃЉЃЌНижЙ2021ФъЕзЃЌЙЋЫОРлМЦД§жДааКЯЭЌ114.05вкдЊЃЈ+57.09%ЃЉЃЌГЪМгЫйдіГЄЬЌЪЦЁЃ 2017-2021ФъЬЉИёвНвЉдкЪжЖЉЕЅМАаТдіЖЉЕЅЧщПі

зЪСЯРДдДЃКЬЉИёвНвЉФъБЈЃЌЛЊОВњвЕбаОПдКећРэ дЮФБъЬтЃК2021ФъШЋЧђМАжаЙњCROМАСйДВCROаавЕЯжзДЗжЮіЃЌаТЙкЯрЙиСйДВЪдбщашЧѓДјЖЏаавЕдіГЄЁИЭМЁЙ ЛЊОВњвЕбаОПдКЖджаЙњCROМАСйДВCROаавЕЗЂеЙЯжзДЁЂаавЕЩЯЯТгЮВњвЕСДЁЂОКељИёОжМАжиЕуЦѓвЕЕШНјааСЫЩюШыЦЪЮіЃЌзюДѓЯоЖШЕиНЕЕЭЦѓвЕЭЖзЪЗчЯегыОгЊГЩБОЃЌЬсИпЦѓвЕОКељСІЃЛВЂдЫгУЖржжЪ§ОнЗжЮіММЪѕЃЌЖдаавЕЗЂеЙЧїЪЦНјаадЄВтЃЌвдБуЦѓвЕФмМАЪБЧРеМЪаГЁЯШЛњЃЛИќЖрЯъЯИФкШнЃЌЧыЙизЂЛЊОВњвЕбаОПдКГіАцЕФЁЖ2022-2027ФъжаЙњCROЪаГЁОКељИёОжМАЮДРДЭЖзЪЧАОАдЄВтБЈИцЁЗЁЃ |

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

зюаТЦРТл