МЧепиРюгюаР дкГСМХСЫвЛФъЖрвдКѓЃЌЕчЬнПкКЭЕчЬнМфРяЕФНЬг§ЙуИцЃЌгжЛиРДСЫЁЃ ЁАПЊбЇаТзАБИЃЌОЭбЁxxxx AIДЪЕфБЪЁЃЁБ ЁАAIОЋзМНЬЃЌИќзЈвЕЕФДЪЕфБЪЁЃЁБ ЁЁ вРШЛЪЧЪьЯЄЕФгяЦјЃЌЪьЯЄЕФЛУцЃЌжЛВЛЙ§ЃЌетвЛДЮЕФЙуИцжїНЧЃЌВЛдйЪЧНЬХрОоЭЗЛњЙЙЃЌЖјЪЧНЬг§жЧФмгВМўУЧЁЃ ДгжЧФмЬЈЕЦЕНЕуЖСБЪЃЌДгЗвыБЪЕНжЧЛлЦСЃЌЕчЬнЙуИцЦОНшИпЦЕДЮЁЂЧПДЅДяЕФЬьШЛгХЪЦЃЌдйЖШГЩЮЊНЬг§жЧФмгВМўУЧЕФЬљЩэЁАеНГЁЁБЁЃ ВЛЙ§ЃЌвВгавЕФкШЫЪПБэЪОЃЌОЭФПЧАРДПДЃЌвЛаЉНЬг§жЧФмгВМўЕФЙІФмвбОЪЎЗжНгНќМрЙмЕзЯпЃЌКмШнвздкМрЙмЮЪЬтЩЯЁАВСЧЙзпЛ№ЁБЃЌЁАОЏЬшзпЩЯдкЯпНЬг§ЕФРЯТЗЁЃЁБ БфЧЈЃК Дгв§СїЕНЬєДѓСК жЧФмгВМўШкШыЖрИіГЁОА ФуЗНГЊАеЮвЗНЕЧГЁЁЃ НіНівЛФъЖрЕФЪБМфЃЌНЬг§ШІЕФИпЙтУїаЧОЭвзСЫжїЃКдкЯпНЬг§ДгЖЅЗхаЛФЛЃЌжЧФмгВМўДгЁАв§СїЁБЗЩэЃЌеОЩЯСЫЁАДДЪеЁБЕФжїЗчПкЁЃ ВЛЙ§ЃЌЕЙЯТЕФжЛЪЧвЛУХЩњвтЃЌЫќВЂВЛФмДгБОжЪЩЯИФБфМвГЄУЧЖдгХжЪНЬг§ЕФашЧѓЁЃ ЮвУЧРДПДвЛИізюМђЕЅЕФГЁОАЃКЭоЭоЗХбЇЛиМвзізївЕЃЌЩцМАЕНдЄЯАЁЂХњИФЁЂИДЯАЕШЖрИіЛЗНкЃЌдкУЛгаПЮЭтРЯЪІИЈЕМЕФЧщПіЯТЃЌжюЖрЛЗНкОЭЪЦБивЊМвГЄВЮгыЁЃетЖдВПЗжМвГЄЖјбдЃЌМШЪЧФмСІЬєеНЃЌИќЪЧОЋСІЬєеНЁЃ ФЧШчЙћгаЛњЦїФмАбМвГЄУЧНтЗХГіРДФиЃПетЕБШЛгжЪЧвЛУХКУЩњвтЁЃНЬг§гВМўУЧПДжаЕФЃЌвВе§ЪЧетвЛЕуЁЃ гкЪЧЃЌдгаЕФгВМўЦѓвЕзіЦ№СЫНЬг§ЕФМгЗЈЃЌдгаЕФНЬг§ЦѓвЕдђзіЦ№СЫгВМўЕФМгЗЈЁЊЁЊКУЮДРДЁЂЭјвзгаЕРЁЂПЦДѓбЖЗЩГжајМгТыНЬг§гВМўЃЛДѓНЎЭЦГіБрГЬЮоШЫЛњЃЛзжНкЬјЖЏЗЂВМДѓСІжЧФмбЇЯАЕЦЃЛЬкбЖЁЂзївЕАяЕШЦѓвЕМгДѓЖджЧФмбЇЯАЙЄОпЕФЗѕЛЏЁЃ

ЕчЬнМфЕФНЬг§жЧФмгВМўЭЖЗХ ЭМдДНцФЉЖбПДНЬг§ ШєАДгУЛЇЕФФъСфЖЮРДЛЎЗжЃЌетаЉНЬг§жЧФмгВМўПЩЗжЮЊЃКбЇЧАНЬг§ЁЂK12НЬг§КЭГЩШЫНЬг§ЁЃ Ждга7ЫъвдЯТгзЖљЕФМвГЄРДЫЕЃЌжЧФмгВМўВњЦЗжївЊНтОідчНЬКЭХуАщЕФФбЬтЁЃЖрЪ§дчНЬЛњЦїШЫБъХфгявєЛНабЁЂМђЕЅЮЪД№ЃЌИДдгвЛаЉЕФЛЙИНДјЕуВЅЁЂжЧФмгявєЦРВтЕШЙІФмЁЃФПЧАЪаУцЩЯЕФдчНЬЛњЦїШЫДѓжТПЩЗжЮЊЙЪЪТЛњЁЂЖдЛАХуАщЛњЦїШЫЃЌвдМАЛцБОдФЖСЛњЦїШЫЕШЁЃ ЯрБШгзЖљЃЌжааЁбЇЩњВЛЕЋЙцФЃДѓЧвЮШЖЈЃЌМвГЄвВИќРжвтТђЕЅЃЌвђДЫЃЌK12 НЬг§гВМўвВГЩЮЊИїДѓЙЋЫОељЧРзюЮЊМЄСвЕФживЊЗЂеЙЗНЯђЁЃ ДгФПЧАЪаУцЩЯЕФВЛЭЌГЁОАВњЦЗРДПДЃЌK12 НЬг§гВМўДѓжТжївЊЗжЮЊбЇЯАЛњЁЂЗвыБЪЁЂжЧФмЪжаДБЪЃЈАхЃЉЁЂПЩДЉДїЩшБИЁЂНЬбЇЛњЦїШЫКЭжЧФмбЇЯАЕЦСљДѓГЁОАЁЃ

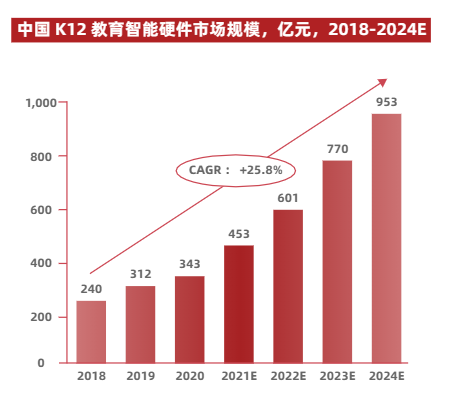

жаЙњK12НЬг§жЧФмгВМўЪаГЁЙцФЃ ЁАЫЋМѕЁБЯТСэвЛИіБЛгшвдКёЭћЕФШќЕРЁЊЁЊГЩШЫНЬг§ЃЌK12 ГЇЩЬвВжиЕуНјааСЫВМОжЃКгаЕРГЩСЂЁАгаЕРГЩШЫНЬг§ЪТвЕВПЁБЃЌзївЕАяЭЦГіГЩШЫНЬг§ЁАВЛЗВПЮЬУЁБЕШЁЃ ВЛЙ§ЃЌЕБЧАНЬг§жЧФмгВМўдкГЩШЫНЬг§жаЕФгІгУНЯЩйЃЌНіЩцМАЗвыБЪЁЂ ЪжаДАхЕШЛљДЁаЇТЪЬсЩ§ЙЄОпЁЃБЯОЙЃЌВЛЭЌгкЖљЭЏЧрЩйФъЖдНЬг§жЧФмгВМўЬсЙЉЕФЮяРэЭтаЮЁЂжЧФмМрЖНЁЂAIЛЅЖЏЕШЙІФмвЊЧѓИпЃЌГЩФъШЫЕФЪРНчИќЁАЯжЪЕЁБЁЊЁЊЖдЪЕжЪФкШнЕФашЧѓНЯИпЃЌЩјЭИФбЖШНЯДѓЁЃ ЛьеНЃК НЬг§жЧФмгВМў вВВЛЪЧШЫШЫЖМЭцЕУЦ№ вЛИіЯдЖјвзМћЕФБфЛЏЪЧЃЌЯрЖдгкдкЯпНЬХрЕФЩНЭЗСжСЂКЭЁАЩеЧЎДѓеНЁБЃЌНЬг§жЧФмгВМўЕФеНЛ№ЫЦКѕЩеЕУУЛгаФЧУДЭњЁЃ ЖдДЫЃЌвЕФкШЫЪПШЯЮЊЃЌНЬг§гВМўЕФОКељУХМїЃЌЛЙЪЧвЊБШдкЯпНЬг§ИпЕУЖрЁЃЁАдкЯпНЬг§ИќжигЊЯњЃЌгВМўЩшБИдђИќжиММЪѕЃЌгЊЯњЭХЖгКмКУДюНЈЃЌЕЋЪЧММЪѕПЊЗЂЃЌВЛЪЧШЫШЫЖМЭцЕУЦ№ЕФЁЃЁБ ЛЛОфЛАЫЕЃЌжЧФмгВМўЗЧГЃПМбщвЛИіЦѓвЕЕФММЪѕЛљДЁКЭНЬбаЪЕСІЃЌШєБОЩэвбгазуЙЛЕФММЪѕОбщЃЌдйМгШыжЧФмгВМўШќЕРЃЌздШЛИќЕУаФгІЪжЁЃетЗНУцеМОнгХЪЦЕФЃЌБШШчдкШЫЙЄжЧФмгявєММЪѕЩЯНЯЮЊЯШНјЕФПЦДѓбЖЗЩЁЃ ЕБШЛЃЌвВгаДгНЬг§ФкШнЗДЯђЧаЕНгВМўШќЕРЕФЃЌЫќУЧЕФКЫаФОКељСІдкгкФкШнЁЃБЯОЙЃЌМвГЄЮоТлЪЧТђгВМўЛЙЪЧТђПЮГЬЃЌЖМЪЧЮЊСЫАяжњКЂзгИќМгИпаЇЕибЇЯАЁЃДгетвЛЕуРДПДЃЌвдзївЕАяЁЂдГИЈЕМЕШЮЊДњБэЕФдкЯпНЬг§ЛњЙЙдкФкШнЩњЬЌЩЯОпгавЛЖЈгХЪЦЁЃБШШчЃЌзївЕАяЭЦГіСЫЁАаЁТЙаДзжБЪЁБЃЌдГИЈЕМЩЯЯпСЫЁАДэЬтДђгЁЛњЁБЕШЃЌДгФкШнЩЯЧаШыНЬг§жЧФмгВМўШќЕРЁЃ ЛЙгавЛРрЦѓвЕЃЌЦДЕФдђЪЧгУЛЇЬхбщЁЃБШШчзжНкЬјЖЏЕФЁАДѓСІжЧФмзївЕЕЦЁБЃЌОЭзЅзЁСЫгУЛЇЯИЗжГЁОАЕФашЧѓЃЌРрЫЦЕФЛЙгаЖљЭЏЕчЛАЪжБэЁЃ СэЭтЃЌДгЭЖзЪЪаГЁРДПДЃЌ2021 ФъЃЌНЬг§жЧФмгВМўЪаГЁЙВЗЂЩњ 44 ДЮШкзЪЃЌЯрЖд 2020 ФъШкзЪЪ§СПКЭШкзЪОљгааЁЗљЪеЫѕЃЌЕЅБЪШкзЪН№ЖюДгЪ§АйЭђШЫУёБвЕН 2 вкУРН№ВЛЕШЁЃдкРрБ№ЗжВМЩЯЃЌЫфШЛK12ЗНЯђЕФНЬг§жЧФмгВМўЙЋЫОеМБШЯТНЕЃЌЕЋШдеМЕНЪаГЁШкзЪЕФДѓЭЗЃЌЭЌЪБбЇЧАНЬг§ЗНЯђЕФжЧФмгВМўЙЋЫОШкзЪеМБШгавЛЖЈЬсЩ§ЁЃ

2016-2021 НЬг§жЧФмгВМўЭЖШкзЪЧщПіЭГМЦ ЭЌЪБЃЌ2021 ФъНЬг§жЧФмгВМўЪаГЁЕФЭЖШкзЪТжДЮШджївЊМЏжадк A ТжМАвдЧА ЃЈНќ 50%ЃЉЃЌН№ЖювдЧЇЭђМЖКЭвкМЖМЖБ№ЮЊжїЃЌЕЋвВВЛЗІЪЎвкШЫУёБвМЖБ№ЭЖзЪЃЌжївЊМЏжадкЛњЦїШЫЕШИќЙуЗКгІгУЕФНЬг§жЧФмгВМўЦЗРрЩЯЁЃ БфИяЃК РћКУгыељвщВЂДц СНДѓвЩЮЪжЕЕУДгвЕепЩюЫМ ДгеўВпЖЫПДЃЌНЬг§жЧФмгВМўаавЕДІдквЛИізюКУЕФЪБДњЃЌЕЋЪЧЃЌЭЌбљДгеўВпЖЫПДЃЌвЕФкШЯЮЊЃЌаавЕвВДцдквЛаЉЧБдкЗчЯежЕЕУЬсЧАОЏабЁЃ вЛЗНУцЃЌЙњМвВуУцЖдНЬг§ЩњЬЌНЈЩшвЊЧѓНјвЛВНЬсИпЃЌНЬг§жЧФмгВМўаавЕећЬхЯђКУЃК - 2016ФъЃЌЙЄаХВПЗЂВМЁЖжЧФмгВМўВњвЕДДаТЗЂеЙзЈЯюааЖЏЃЈ2016 - 2018 ФъЃЉЁЗЃЌУїШЗЬсГіЩюШыЭкОђНЬг§ЕШСьгђжЧФмгВМўгІгУашЧѓЃЌМгЧПНЬг§ЕШСьгђжЧФмЛЏЗЂеЙЃЛ

- 2018ФъЃЌЁЖНЬг§аХЯЂЛЏ 2.0 ааЖЏМЦЛЎЁЗЗЂВМЃЌНЬг§ВПГЋЕМЙЙНЈЁАжЧЛлбЇЯАЁБжЇГжЛЗОГЃЌЬНЫїЗКдкСщЛюЁЂжЧФмЕФНЬг§НЬбЇаТЛЗОГНЈЩшгыгІгУЃЛ

- 2021ФъЃЌЁЖШЋУёПЦбЇЫижЪааЖЏЙцЛЎИйвЊЃЈ2021Ѓ2035 ФъЃЉЁЗЗЂВМЃЌЬсГіМгЧПЧрЩйФъПЦбЇЫижЪХрбјЃЛ

- ЭЌФъ7дТЃЌЁАЫЋМѕЁБеўВпГіЬЈЃЌаЃЭтХрбЕЛњЙЙдтЕНжиДДЃЌЛЅВЙаЇгІвЛЖЈГЬЖШРћКУНЬг§жЧФмгВМўЪаГЁЃЛ

- 2022ФъЃЌНЬг§ВПФъГѕЕФЙЄзївЊЕуРяЃЌзЈУХЬсГівЊЩюЛЏаХЯЂММЪѕгыНЬг§НЬбЇШкКЯДДаТЃЌЭЦНјШЫЙЄжЧФмжњЭЦНЬЪІЖгЮщНЈЩшЪдЕуЙЄзїЃЌНЈСЂНЬг§аХЯЂЛЏВњЦЗКЭЗўЮёНјаЃдАЩѓКЫжЦЖШЁЃ

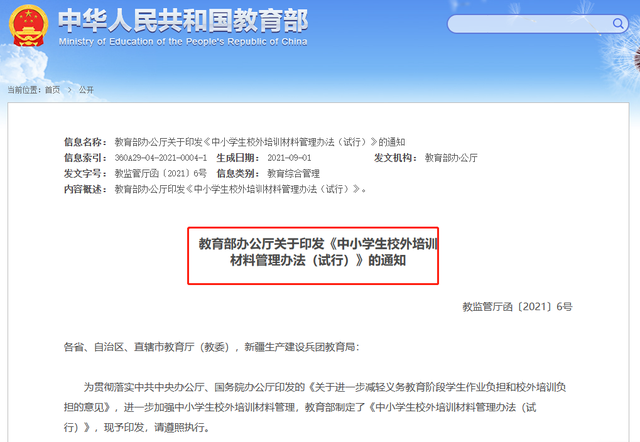

ЕЋСэвЛЗНУцЃЌЫцзХЁАЫЋМѕЁБеўВпЕФЭЦНјЁЂТфЕиЃЌНЬг§жЧФмгВМўЕФељвщЩљвВВЛОјгкЖњЃЌЩѕжСжїЙмВПУХвВГіУцЁАЧУДђЁБКЭЁАКАЛАЁБЁЃ ЦфвЛЃЌЪЧЗёЖшЛЏбЇЩњЫМЮЌЃП 2021ФъФъЕзЃЌНЬг§ВПдкЭЦЖЏЁАЫЋМѕЁБеўВпЪБЃЌзЈУХЗЂЮФЧПЕїМгЧПНЬг§вЦЖЏЛЅСЊЭјгІгУГЬађЙмРэЃЌЖдгкЬсЙЉКЭДЋВЅЁАХФееЫбЬтЁБЕШЖшЛЏбЇЩњЫМЮЌФмСІЁЂгАЯьбЇЩњЖРСЂЫМПМЁЂЮЅБГНЬг§НЬбЇЙцТЩЕФВЛСМбЇЯАЗНЗЈЕФзївЕ AppЃЌднЪБЯТЯпЁЃ етЮовЩЮЊНЬг§жЧФмгВМўЧУЯьСЫОЏжгЁЃ ЦфЖўЃЌПЮГЬФкШнЪЧЗёКЯЙцЃП ФПЧАЃЌНЬг§жЧФмгВМўжївЊПМТЧЪгЦЕПЮГЬгыНЬВФЁЃ ДЫЧАЃЌдкМјБ№ЁАбЇПЦРрЁБЯюФПЪБЃЌНЬг§ВПЬсЕНЃЌШєХрбЕЗНЪНжидкНјаабЇПЦжЊЪЖНВНтЁЂЬ§ЫЕЖСаДЫуЕШбЇПЦФмСІбЕСЗЃЌвдНЬЪІЃЈАќРЈащФтепЁЂШЫЙЄжЧФмЕШЃЉНВЪкЪОЗЖЁЂЛЅЖЏЕШЮЊжївЊаЮЪНЃЌНдХаЖЈЮЊбЇПЦРрХрбЕЯюФПЁЃЖјЧвЃЌвдЁАжБВЅБфТМВЅЁБЕФЗНЪНПЊеЙбЇПЦРрХрбЕЃЌвВЮЅЙцЁЃ дкХрбЕЛњЙЙЪЙгУЕФНЬВФЩЯЃЌНЬг§ВПзЈУХвВНјааСЫЙцЗЖЃЌвЊЧѓжааЁбЇЩњаЃЭтХрбЕВФСЯашЩѓКЫБИАИЃЌЧвВЛЕУГЌБъГЌЧАЁЃ

НЬг§ВПЙйЭјНиЭМ ДЫЭтЃЌШЫЙЄжЧФмЕФММЪѕЛљДЁКЭЧАЬсЃЌОЭЪЧКЃСПЕФЪ§ОнЛ§РлКЭбЕСЗЭкОђЃЌЭљЭљЪІЩњЕФЩчЛсЪєадЪ§ОнКЭНЬбЇааЮЊЪ§ОнЬхСПдНДѓЃЌШЫЙЄжЧФмЫљЬсЙЉЕФНЬбЇЗўЮёОЭдНОЋШЗЁЂбЇЯАНЈвщОЭдНПЦбЇЁЃгыжЎЯрАщЕФЪЧЃЌЪІЩњвўЫНаЙТЖЕФЗчЯевВдкдіМгЃЌетвВЪЧНЬг§жЧФмгВМўЦѓвЕВЛЕУВЛжиЕуПМТЧЕФЮЪЬтЁЃ ВПЗжзЪСЯРДдДЃКЖрОЈНЬг§баОПдКЁЖ2022жаЙњНЬг§жЧФмгВМўаавЕБЈИцЁЗ |

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

- VIPЙКТђ - ЪжЛњАц - аЁКкЮн - еОЕуАяжњ - Л§ЗжЙцдђ - Л§ЗжГфжЕ - гАТЅБІ - ЙВЯэЕъЦЬ - ЦДЭХаЁГЬађ - АдЦСДѓЪІ - ЛюЖЏБІ - вўЫНУтд№ - ИќаТШежО - ЩчШКжБВЅ - ЩчШКЛњЦїШЫ - ЮЂИЛЭј

( ЖѕICPБИ2021020606КХ )

зюаТЦРТл

ВщПДШЋВПЦРТл(2)